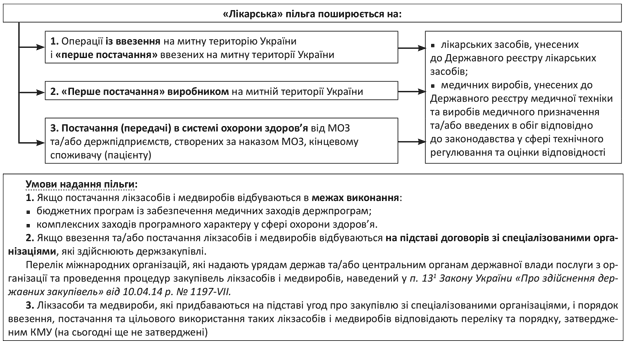

Законом, що коментується, ВРУ тимчасово (до 31 березня 2019 року) звільнила від обкладення ПДВ низку операцій, пов’язаних з постачаннями лікарських засобів і медичних виробів (див. рис. нижче).

Початок дії пільги. Зауважте: Кабмін ще повинен затвердити перелік лікзасобів і медвиробів, які придбаватимуться на підставі угод про закупівлю зі спеціалізованими організаціями, а також порядок їх ввезення, постачання та цільового використання. А це означає, що говорити про застосування нової ПДВ-пільги з дня набуття чинності Законом № 332 ще зарано. Судячи з усього, вона запрацює лише з моменту затвердження всіх необхідних нормативно-правових актів (за аналогією з «металобрухтовою» пільгою). Для їх розробки КМУ надано всього два місяці.

Відповідальність. Законодавці заздалегідь прописали порядок дій для постачальників у разі порушення цільового використання лікзасобів і медвиробів, що підпадають під цю пільгу. Так, постачальник при самостійному виявленні порушення повинен:

• за результатами податкового періоду, на який припадає порушення, збільшити податкові зобов’язання на суму ПДВ, нараховану в момент постачання таких лікзасобів і медвиробів;

• перерахувати до бюджету суму податкових зобов’язань і суму пені.

Якщо ж порушення виявлять контролери, постачальнику не уникнути додаткової відповідальності у вигляді штрафу згідно з п. 123.1 ПКУ в розмірі 25 % суми визначеного податкового зобов’язання (у разі повторного порушення протягом 1095 днів — у розмірі 50 % нарахованого податкового зобов’язання).

Приємний сюрприз. Лікзасоби та медвироби, операції із ввезення яких не обкладаються ПДВ відповідно до п. 38 подрозд. 2 розд. XX ПКУ, тепер звільнені і від сплати додаткового імпортного збору (п. 2 розд. ІІ Закону № 332).

Закон набув чинності 07.05.15 р.