Когда объект НМА подлежит списанию

Согласно п. 34 П(С)БУ 8 «Нематериальные активы» НМА списывают с баланса, в частности, в случае его выбытия в результате невозможности получения предприятием в дальнейшем экономических выгод от его использования.

Решение о списании НМА принимает специально созданная комиссия предприятия, назначенная приказом (распоряжением) собственника или уполномоченного органа (должностного лица), который осуществляет руководство предприятием ( п. 3 Порядка № 732).

К примеру, комиссия может прийти к выводу, что созданный веб-сайт, который числился на балансе как НМА, не будет приносить в дальнейшем экономических выгод от его использования (частный случай — закрытие интернет-магазина). На этом основании НМА в виде веб-сайта можно списать с баланса.

Документальное оформление

Изначально руководитель предприятия должен издать приказ о создании комиссии, которая принимает решение о списании необоротных активов, в том числе и НМА (рис. 1):

Рис. 1. Образец приказа о создании комиссии для списания объектов НМА

Созданная комиссия проводит такие действия:

• проводит осмотр объекта НМА и изучает документацию по НМА, подлежащему списанию;

• устанавливает причины, на основании которых принимается решение о том, что НМА не будет приносить в дальнейшем экономических выгод от его использования;

• определяет лиц (если этого требует ситуация), по вине которых состоялось преждевременное выбытие НМА из эксплуатации, вносит предложения относительно их ответственности;

• определяет возможность продажи (передачи) объекта НМА другим предприятиям;

• составляет и подписывает акты на списание НМА.

Учтите: 100 % износ сам по себе не является основанием для ликвидации объекта НМА. Это подтверждают и официальные органы (см. письмо МФУ от 21.07.04 г. № 31-17310-01-29/13178).

По результатам осмотра объекта НМА, подлежащего списанию, комиссия оформляет протокол (рис. 2), в котором указывает всю необходимую информацию, касающуюся операции по списанию.

Рис. 2. Образец протокола заседания постоянно действующей комиссии по списанию объекта НМА

На основании этого протокола руководитель предприятия издает распоряжение о выводе объекта НМА из эксплуатации (рис. 3).

Рис. 3. Образец приказа о выводе из эксплуатации объекта НМА

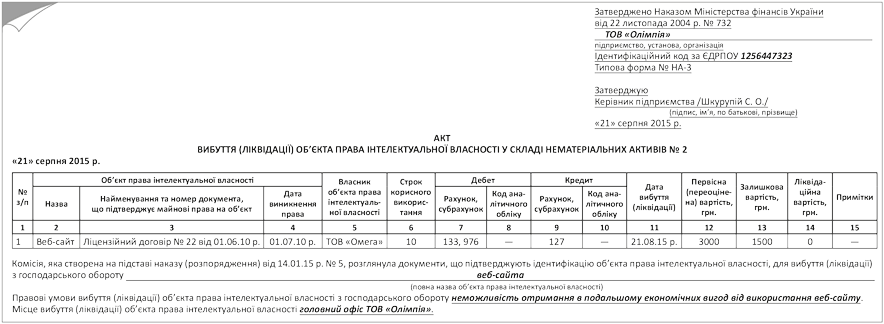

Списание объекта НМА комиссия оформляет Актом выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-3), который составляют в двух экземплярах ( п. 1.7 Методрекомендаций № 1327). Такой акт составляется на выбытие каждого отдельного объекта НМА.

Обратите внимание: остаточную стоимость, которую приводят в гр. 13 «Залишкова вартість, грн.» Акта типовой формы № НА-3 определяют по данным бухгалтерского учета на последнее число месяца выбытия такого объекта как разницу между первоначальной стоимостью и суммой начисленной амортизации за период полезного использования ( п. 3.2 Порядка № 732).

То есть предприятие должно начислить амортизацию за последний месяц использования объекта НМА и только потом определить остаточную стоимость такого объекта. Этот порядок соответствует п. 30 П(С)БУ 8, в соответствии с которым начисление амортизации прекращают начиная с месяца, следующего за месяцем выбытия НМА.

Нюанс: в строке «Правові умови вибуття (ліквідації) об’єкта права інтелектуальної власності з господарського обороту» Акта типовой формы № НА-3 указывают причины выбытия НМА, которыми могут быть, в частности, следующие:

1) окончание срока действия:

• имущественных прав интеллектуальной собственности,

• договора на использование имущественных прав интеллектуальной собственности,

• хранения информации относительно объектов права интеллектуальной собственности как коммерческой тайны,

• лицензионного договора;

2) досрочное прекращение лицензионного договора и т. п.

Приведем образец оформления акта формы № НА-3 (рис. 4 на с. 16).

После того, как Акт на списание утвердит руководитель предприятия или другое уполномоченное на это лицо:

• первый экземпляр акта передают в бухгалтерию;

• второй оставляют у лица, ответственного за хранение НМА.

Ликвидация НМА в налоговом учете

Налог на прибыль. Порядок отражения операции по ликвидации НМА в налоговом учете зависит от того, проводит ли лицо корректировки бухгалтерского финрезультата до налогообложения на разницы, которые возникают в соответствии с положениями разд. III НКУ ( п.п. 134.1.1 НКУ).

Налогоплательщики, которые не проводят корректировки финрезультата, определяют с 01.01.15 г. налогооблагаемую прибыль исключительно по данным бухгалтерского учета. Напомним, что к ним относятся лица, у которых годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по правилам бухгалтерского учета, за последний годовой отчетный (налоговый) период не превышает 20 млн грн.

Лица, проводящие корректировки финрезультата (с годовым доходом свыше 20 млн грн.), бухучетный финрезультат корректируют на такие разницы:

• увеличивают на сумму остаточной стоимости отдельного объекта НМА, определенную в соответствии с НП(С)БУ ( п. 138.1 НКУ);

• уменьшают на сумму остаточной стоимости отдельного объекта НМА, определенную с учетом положений ст. 138 НКУ (п. 138.2 НКУ).

«Налоговая» остаточная стоимость будет отличаться от «бухгалтерской» за счет следующих факторов:

• разницы в сроках начисления амортизации и в методах;

• несовпадений «налоговой» остаточной стоимости, определенной по состоянию на 01.01.15 г., с «бухгалтерской».

НДС. Согласно абз. «д» п.п. 14.1.191 НКУ ликвидация налогоплательщиком по собственному желанию необоротных активов, которые находятся у такого плательщика, считается поставкой. Однако в специальной норме п. 189.9 НКУ, которая регламентирует порядок налогообложения данных операций, говорится только о ликвидации основных производственных или непроизводственных средств. То есть отдельный порядок исчисления налоговых обязательств по операции ликвидации НМА в НКУ не указан.

Между тем налоговики предписывают начислять налоговые обязательства в этом случае на основании абз. «г» п. 198.5 НКУ ввиду того, что НМА не используются в хозяйственной деятельности (см. разъяснение в категории 101.05 ЗІР ГФСУ). База обложения при таком подходе определяется согласно п. 189.1 НКУ исходя из балансовой (остаточной) стоимости, которая сложилась по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (ликвидация НМА). При этом обязательность начисления налоговых обязательств не зависит от того, были составлены документы на списание НМА или нет.

Но! Следует учесть, что налоговые обязательства по нормам п. 198.5 НКУ начисляются только в том случае, если по необоротным активам (в том числе и НМА) был ранее отражен налоговый кредит. Это подтвердила и ГФСУ в письме от 07.08.15 г. № 29163/7/99-99-19-03-02-17 (ср. ). А многие НМА, в частности интернет-сайты, поставляются как раз без начисления НДС ( п. 26 подразд. 2 разд. XX НКУ). В таких случаях налоговые обязательства при их ликвидации начислять не нужно.

Бухгалтерский учет

Как мы выше отмечали, перед ликвидацией действующего объекта НМА нужно начислить амортизацию за текущий месяц, а затем уже определять остаточную стоимость такого объекта в целях списания ее на расходы ( п. 30 П(С)БУ 8).

При ликвидации объекта НМА его остаточную стоимость включают в состав прочих расходов и отражают на Дт субсчета 976 «Списание необоротных активов» ( п. 35 П(С)БУ 8, п. 29 П(С)БУ 16 «Расходы»). Субсчет 976 можно использовать и для отражения расходов, связанных с начислением налоговых обязательств по НДС на операции по ликвидации НМА.

Если предприятие переоценивало НМА и на субсчете 412 «Дооценка (уценка) нематериальных активов» числится кредитовое сальдо, которое можно идентифицировать (связать со списываемым объектом НМА), то на сумму такого сальдо делают проводку при списании ( п. 24 П(С)БУ 8, п. 3.6 Методрекомендаций № 1327): Дт 412 — Кт 441 «Прибыль нераспределенная».

Пример. Предприятие ликвидирует веб-сайт, первоначальная стоимость которого составляет 3000 грн., сумма начисленной амортизации — 1500 грн., ликвидационная стоимость — 0 грн. Налоговый кредит при приобретении веб-сайта не отражался (операция не облагалась НДС).

Операции в учете отразятся так, как показано в таблице.

Рис. 4. Образец оформления Акта на списание объекта НМА типовой формы № НА-3

Учет операций по ликвидации объекта НМА

Хозяйственная операция | Корреспондирующие счета | Сумма, грн. | |

дебет | кредит | ||

1. Списана сумма начисленной амортизации ликвидируемого веб-сайта | 133 | 127 | 1500 |

2. Списана остаточная стоимость ликвидируемого веб-сайта | 976 | 127 | 1500 |

Итак, списать НМА несложно, главное — правильно оформить документы.

Выводы

Предприятие имеет право списать объект НМА в случае невозможности получения в дальнейшем экономических выгод от его использования.

Порядок отражения операции по ликвидации НМА в налоговом учете зависит от того, проводит ли лицо корректировки бухгалтерского финрезультата на разницы, предусмотренные в разд. III НКУ.

Налоговики предписывают при ликвидации НМА начислять налоговые обязательства по НДС по нормам абз. «г» п. 198.5 НКУ (исходя из остаточной стоимости НМА на момент списания) независимо от того, были составлены документы на ликвидацию или нет. Однако начислять НДС по этим нормам нужно только в ситуации, когда на момент приобретения НМА был отражен налоговый кредит по НДС.

Документы и сокращения статьи

Порядок № 732 — Порядок применения типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов, утвержденный приказом МФУ от 22.11.04 г. № 732.

Методрекомендации № 1327 — Методические рекомендации по бухгалтерскому учету нематериальных активов, утвержденные приказом МФУ от 16.11.09 г. № 1327.

НМА — нематериальные активы.