Коли об’єкт НМА підлягає списанню

Згідно з п. 34 П(С)БУ 8 «Нематеріальні активи» НМА списують з балансу, зокрема, у разі його вибуття в результаті неможливості отримання підприємством надалі економічних вигод від його використання.

Рішення про списання НМА приймає спеціально створена комісія підприємства, призначена наказом (розпорядженням) власника або уповноваженого органу (посадової особи), який здійснює керівництво підприємством (п. 3 Порядку № 732).

Наприклад, комісія може дійти висновку, що створений веб-сайт, який значився на балансі як НМА, не приноситиме надалі економічні вигоди від його використання (окремий випадок — закриття інтернет-магазину). На цій підставі НМА у вигляді веб-сайту можна списати з балансу.

Документальне оформлення

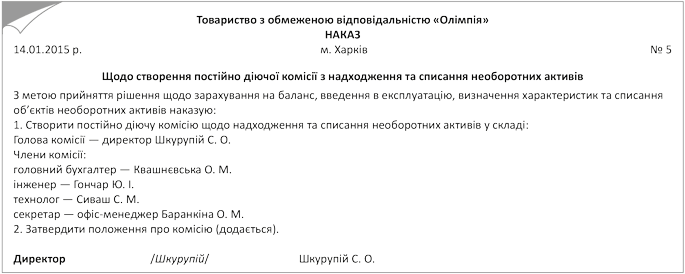

Спочатку керівник підприємства повинен видати наказ про створення комісії, яка приймає рішення про списання необоротних активів, у тому числі й НМА (рис. 1).

Рис. 1. Зразок наказу про створення комісії для списання об’єктів НМА

Створена комісія проводить такі дії:

• проводить огляд об’єкта НМА і вивчає документацію по НМА, який потрібно списати;

• встановлює причини, на підставі яких приймається рішення про те, що НМА не приноситиме надалі економічні вигоди від його використання;

• визначає осіб (якщо цього вимагає ситуація), з вини яких відбулося передчасне вибуття НМА з експлуатації, вносить пропозиції відносно їх відповідальності;

• визначає можливість продажу (передачі) об’єкта НМА іншим підприємствам;

• складає і підписує акти на списання НМА.

Врахуйте: 100 % знос сам по собі не є основою для ліквідації об’єкта НМА. Це підтверджують і офіційні органи (див. лист МФУ від 21.07.04 р. № 31-17310-01-29/13178).

За результатами огляду об’єкта НМА, який підлягає списанню, комісія оформляє протокол (рис. 2 нижче), в якому зазначає всю необхідну інформацію щодо операції списання.

Рис. 2. Зразок протоколу засідання постійно діючої комісії зі списання об’єкта НМА

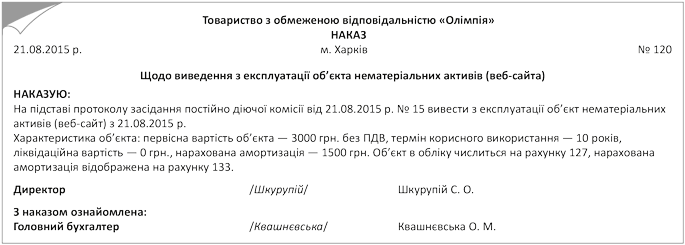

На підставі цього протоколу керівник підприємства видає розпорядження про виведення об’єкта НМА з експлуатації (рис. 3).

Рис. 3. Зразок наказу про виведення з експлуатації об’єкта НМА

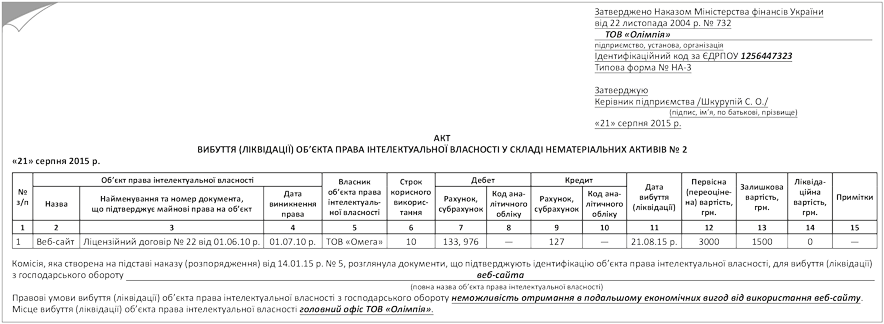

Списання об’єкта НМА комісія оформляє Актом вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-3), який складають у двох примірниках (п. 1.7 Методрекомендацій № 1327). Такий акт складається на вибуття кожного окремого об’єкта НМА.

Зверніть увагу: залишкову вартість, яку наводять у гр. 13 «Залишкова вартість, грн» Акта типової форми № НА-3 визначають за даними бухгалтерського обліку на останнє число місяця вибуття такого об’єкта як різницю між первісною вартістю та сумою нарахованої амортизації за період корисного використання (п. 3.2 Порядку № 732).

Отже, підприємство має нарахувати амортизацію за останній місяць використання об’єкта НМА і тільки потім визначити залишкову вартість такого об’єкта. Цей порядок відповідає п. 30 П(С)БО 8, відповідно до якого нарахування амортизації припиняють, починаючи з місяця, наступного за місяця вибуття НМА.

Нюанс: у рядку «Правові умови вибуття (ліквідації) об’єкта права інтелектуальної власності з господарського обороту» Акта типової форми № НА-3 вказують причини вибуття НМА, якими можуть бути, зокрема, такі:

1) закінчення строку дії:

• майнових прав інтелектуальної власності;

• договору на використання майнових прав інтелектуальної власності;

• зберігання інформації щодо об’єктів права інтелектуальної власності як комерційної таємниці;

• ліцензійного договору;

2) дострокове припинення ліцензійного договору тощо.

Наведемо зразок оформлення акта форми № НА-3 (див. рис. 4 на с. 16).

Після того як Акт на списання затвердить керівник підприємства або інша уповноважена на це особа:

• перший примірник акта передають до бухгалтерії;

• другий залишають у особи, відповідальної за зберігання НМА.

Ліквідація НМА в податковому обліку

Податок на прибуток. Порядок відображення операції ліквідації НМА в податковому обліку залежить від того, чи проводить особа коригування бухгалтерського фінрезультату до оподаткування на різниці, що виникають відповідно до положень розділу III ПКУ (п. п. 134.1.1 ПКУ).

Платники податків, які не проводять коригування фінрезультату, визначають з 01.01.15 р. оподатковуваний прибуток виключно за даними бухгалтерського обліку. Нагадаємо, що до них належать особи, у яких річний доход від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період, не перевищує 20 млн грн.

Особи, які проводять коригування фінрезультату (з річним доходом понад 20 млн грн), бухобліковий фінрезультат коригують на такі різниці:

• збільшують на суму залишкової вартості окремого об’єкта НМА, визначену відповідно до НП(С)БО (п. 138.1 ПКУ);

• зменшують на суму залишкової вартості окремого об’єкта НМА, визначену з урахуванням положень ст. 138 ПКУ (п. 138.2 ПКУ).

«Податкова» залишкова вартість відрізнятиметься від «бухгалтерської» за рахунок таких факторів:

• різниці у строках нарахування амортизації і в методах;

• незбігу «податкової» залишкової вартості, визначеної станом на 01.01.15 р., з «бухгалтерською».

ПДВ. Згідно з абз. «д» п.п. 14.1.191 ПКУ ліквідація платником податків за власним бажанням необоротних активів, що перебувають у такого платника, вважається постачанням. Однак у спеціальній нормі п. 189.9 ПКУ, яка регламентує порядок оподаткування цих операцій, ідеться тільки про ліквідацію основних виробничих або невиробничих засобів. Отже, окремий порядок обчислення податкових зобов’язань за операцією ліквідації НМА у ПКУ не визначений.

Однак податківці пропонують нараховувати податкові зобов’язання в цьому випадку на підставі абз. «г» п. 198.5 ПКУ через те, що НМА не використовуються в господарській діяльності (див. роз’яснення в категорії 101.05 ЗІР ДФСУ). База оподаткування при такому підході визначається згідно з п. 189.1 ПКУ виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (ліквідація НМА). При цьому обов’язковість нарахування податкових зобов’язань не залежить від того, були складені документи на списання НМА чи ні.

Але! Слід урахувати, що податкові зобов’язання за нормами п. 198.5 ПКУ нараховуються тільки у тому випадку, якщо за необоротними активами (у тому числі й НМА) був раніше відображений податковий кредит. Це підтвердила і ДФСУ в листі від 07.08.15 р. № 29163/7/99-99-19-03-02-17 (ср. ). А багато НМА, зокрема інтернет-сайти, звільнені від ПДВ (п. 26 підрозд. 2 розд. XX ПКУ). У таких випадках податкові зобов’язання при їх ліквідації нараховувати не потрібно.

Бухгалтерський облік

Як ми вище зазначали, перед ліквідацією діючого об’єкта НМА потрібно нарахувати амортизацію за поточний місяць, а потім вже визначати залишкову вартість такого об’єкта для цілей списання її на витрати (п. 30 П(С)БО 8).

При ліквідації об’єкта НМА його залишкову вартість уключають до складу інших витрат і відображають на Дт субрахунку 976 «Списання необоротних активів» (п. 35 П(С)БО 8, п. 29 П(С)БО 16 «Витрати»). Субрахунок 976 можна використати і для відображення витрат, пов’язаних з нарахуванням податкових зобов’язань з ПДВ на операції ліквідації НМА.

Якщо підприємство переоцінювало НМА і на рахунку 412 «Дооцінка (уцінка) нематеріальних активів» значиться кредитове сальдо, яке можна ідентифікувати (зв’язати з об’єктом НМА, що списується), то на суму такого сальдо роблять проводку при списанні (п. 24 П(С)БО 8, п. 3.6 Методрекомендацій № 1327): Дт 412 — Кт 441 «Прибуток нерозподілений».

Приклад. Підприємство ліквідовує веб-сайт, первісна вартість якого — 3000 грн, сума нарахованої амортизації — 1500 грн, ліквідаційна вартість — 0 грн. Податковий кредит при придбанні веб-сайту не відображався (операція не обкладалася ПДВ).

Операції відобразяться в обліку так, як показано в таблиці.

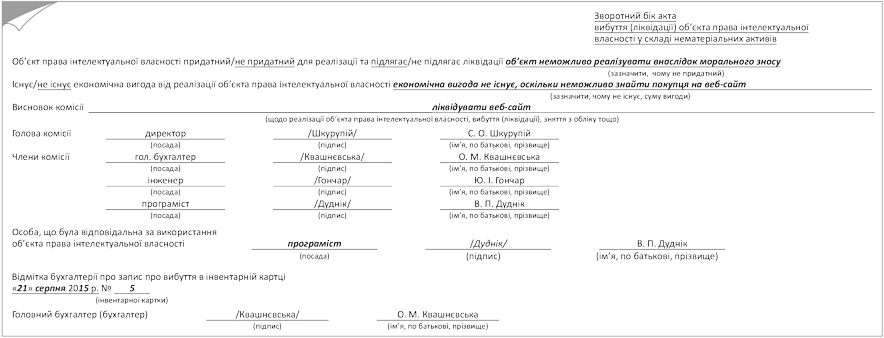

Рис. 4. Зразок оформлення Акта на списання об’єкта НМА типової форми № НА-3

Облік операцій з ліквідації об’єкта НМА

Господарська операція | Кореспондуючі рахунки | Сума, грн | |

дебет | кредит | ||

1. Списано суму нарахованої амортизації веб-сайту, що ліквідується | 133 | 127 | 1500 |

2. Списано залишкову вартість веб-сайту, що ліквідується | 976 | 127 | 1500 |

Отже, списати НМА нескладно, головне — правильно оформити документи.

Висновки

Підприємство має право списати об’єкт НМА в разі неможливості отримання надалі економічних вигод від його використання.

Порядок відображення операції ліквідації НМА в податковому обліку залежить від того, чи проводить особа коригування бухгалтерського фінрезультату на різниці, передбачені в розділі III ПКУ.

Податківці пропонують при ліквідації НМА нараховувати податкові зобов’язання з ПДВ за нормами абз. «г» п. 198.5 ПКУ (виходячи із залишкової вартості НМА на момент списання) незалежно від того, були складені документи на ліквідацію чи ні. Однак нараховувати ПДВ за цими нормами потрібно тільки за ситуації, коли на момент придбання НМА був відображений податковий кредит з ПДВ.

Документи та скорочення статті

Порядок № 732 — Порядок застосування типових форм первинного обліку об’єктів права інтелектуальної власності у складі нематеріальних активів, затверджений наказом МФУ від 22.11.04 р. № 732.

Методрекомендації № 1327 — Методичні рекомендації з бухгалтерського обліку нематеріальних активів, затверджені наказом МФУ від 16.11.09 р. № 1327.

НМА — нематеріальні активи.