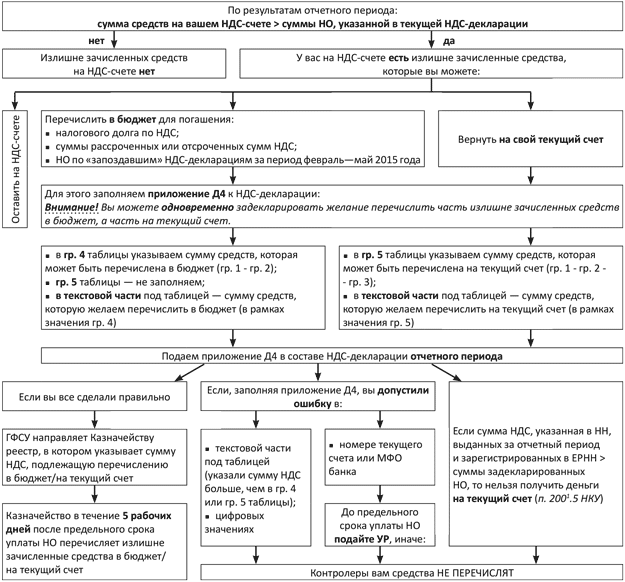

В комментируемом письме налоговики рассказали, как заполнить приложение Д4 к декларации по НДС, чтобы забрать переплату с НДС-счета:

• либо перечислить ее на текущий счет плательщика НДС;

• либо зачислить в бюджет.

Забираем свои деньги. Первый случай мы уже с вами подробно разбирали в «БН», 2015, № 29, с. 11. Налоговики дополнили его новыми подробностями. Они обратили внимание на ограничение из п. 2001.5 НКУ.

Если по итогам отчетного периода у плательщика есть превышение суммы НДС, указанной в НН, составленных в отчетном периоде и зарегистрированных в ЕРНН, над суммой НО, задекларированных в декларации за такой отчетный период, то переплата с НДС-счета не возвращается плательщику. Причем этот запрет не зависит от суммы такого превышения. По сути речь идет о ситуации, когда плательщик зарегистрировал НН в ЕРНН, но не указал ее в НДС-декларации. Такие расхождения не позволят вам получить переплату с НДС-счета.

Кроме того, контролеры осветили некоторые подробности заполнения приложения Д4.

1. В таблице со сведениями о состоянии электронного НДС-счета необходимо указать:

• в гр. 5 — сумму, которая может быть перечислена с НДС-счета на ваш текущий счет;

• в текстовой части под таблицей — сумму, которую вы изъявили желание перечислить на текущий счет (не более суммы из гр. 5 таблицы), а также номер текущего счета, на который необходимо перечислить излишне зачисленные средства, и МФО соответствующего банка.

2. Если вы ошиблись:

• в номере счета или МФО банка, то — до предельного срока уплаты НО, определенных в НДС-декларации, в составе которой вы подаете приложение Д4, подайте уточняющий расчет (УР) с «правильным» приложением Д4.

Налоговики рекомендуют в таком УР все графы оставить не заполненными (прочерки и нули НЕ ставить)*. А в приложении Д4 указать только правильные реквизиты текущего счета. Остальные поля заполнять не нужно (прочерки и нули НЕ ставьте);

* Осторожно! Такой подход противоречит общим правилам заполнения УР ( разд. VI Порядка № 966). Безопаснее в гр. 4 и 5 УР повторить данные декларации, а незаполненной оставить только гр. 6 такого расчета.

• в сумме, которую вы желаете перечислить на текущий счет, и такая сумма превысила сумму в гр. 5, то деньги с вашего НДС-счета не спишут. В следующем месяце вы сможете опять подать приложение Д4 (если эти средства все еще останутся у вас на НДС-счете).

Загоняем переплату в бюджет. А вот что касается перечисления излишне зачисленных средств с НДС-счета в бюджет, тут контролеры не поскупились на разъяснения.

1. Направить указанные средства в бюджет вы можете только с целью погашения:

• либо налогового долга по НДС;

• либо рассроченных, отсроченных денежных обязательств по НДС.

2. В приложении Д4 нужно указать:

• в гр. 4 таблицы — сумму средств на НДС-счете, которая может быть перечислена в бюджет. При этом гр. 5 этой таблицы оставляете пустой. Прочерки и нули НЕ ставите;

• в текстовой части под таблицей — сумму, которую вы решили перечислить в бюджет. Такая сумма может быть или меньше, или равной сумме, определенной в гр. 4 таблицы.

3. Если вы ошиблись и указали в текстовой части сумму больше, чем в гр. 4, то налоговики просто проигнорируют ваше заявление и не включат указанную вами сумму в соответствующий реестр. Чтобы исправить такую ошибку, нужно подать правильное приложение Д4, но уже в составе НДС-декларации за следующий отчетный период.

Внимание! Плательщику НДС предоставлено право одновременно задекларировать желание перечислить часть излишне зачисленных средств в бюджет, а часть — на текущий счет.

Главное, чтобы заполняя приложение Д4 вы выполнили все требования, определенные для каждого из направлений. При этом общая сумма средств, указанная в приложении Д4 (и для перечисления в бюджет, и на текущий счет), не должна превышать сумму излишне зачисленных средств на НДС-счете на момент подачи НДС-декларации.

Новинка! Приложение Д4 можно использовать и для уплаты НО с НДС-счета по декларациям за февраль — май 2015 года, поданным с опозданием. Для этого плательщик НДС обязан:

• не позднее дня представления такой отчетности обеспечить наличие на НДС-счете суммы средств, равной сумме НО, задекларированной в «запоздавшей» НДС-отчетности;

• заполнить приложение Д4, в котором задекларировать НО к уплате в бюджет по «запоздавшей» НДС-декларации;

• подать приложение Д4 в составе той НДС-декларации, предельный срок подачи которой еще не прошел на момент предоставления «запоздавшей» НДС-декларации (если подали до 20 числа, то в декларации за предыдущий период, если после 20 числа — в следующей декларации).

Обобщим правила использования переплаты на НДС-счете на схеме (ниже).