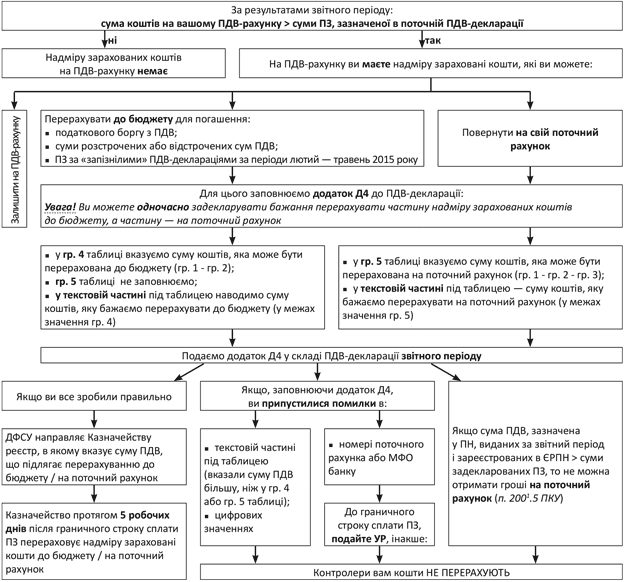

У листі, що коментується, податківці розповіли, як заповнити додаток Д4 до декларації з ПДВ, щоб забрати переплату з ПДВ-рахунка:

• або перерахувати її на поточний рахунок платника ПДВ,

• або зарахувати до бюджету.

Забираємо свої гроші. Перший випадок ми вже з вами детально розглядали у «БТ», 2015, № 29, с. 11. Податківці доповнили його новими подробицями. Вони звернули увагу на обмеження з п. 2001.5 ПКУ.

Якщо за підсумками звітного періоду платник має перевищення суми ПДВ, зазначеної у ПН, складених у звітному періоді та зареєстрованих в ЄРПН, над сумою ПЗ, задекларованих у декларації за такий звітний період, то переплата з ПДВ-рахунка не повертається платнику. Причому ця заборона не залежить від суми такого перевищення. По суті, ідеться про ситуацію, коли платник зареєстрував ПН в ЄРПН, але не вказав її в ПДВ-декларації. Такі розбіжності не дозволять вам отримати переплату з ПДВ-рахунка.

Крім того, контролери висвітлили деякі подробиці заповнення додатка Д4.

1. У таблиці з відомостями про стан електронного ПДВ-рахунка необхідно вказати:

• у гр. 5 — суму, яка може бути перерахована з ПДВ-рахунка на ваш поточний рахунок;

• у текстовій частині під таблицею — суму, яку ви виявили бажання перерахувати на поточний рахунок (не більше суми з гр. 5 таблиці), а також номер поточного рахунка, на який необхідно перерахувати надміру зараховані кошти, і МФО відповідного банку.

2. Якщо ви помилилися:

• у номері рахунка або МФО банку, то до граничного строку сплати ПЗ, визначених у ПДВ-декларації, у складі якої ви подаєте додаток Д4, подайте уточнюючий розрахунок (УР) з «правильним» додатком Д4.

Податківці рекомендують у такому УР усі графи залишити незаповненими (прокреслення та нулі НЕ ставити)*. А в додатку Д4 вказати тільки правильні реквізити поточного рахунка. Інші поля заповнювати не потрібно (прокреслення та нулі НЕ ставте);

* Обережно! Такий підхід суперечить загальним правилам заповнення УР ( розд. VI Порядку № 966). Безпечніше у гр. 4 і 5 УР повторити дані декларації, а незаповненою залишити тільки гр. 6 такого розрахунку.

• у сумі, яку ви бажаєте перерахувати на поточний рахунок, і така сума перевищила суму у гр. 5, то гроші з вашого ПДВ-рахунка не спишуть. У наступному місяці ви зможете знову подати додаток Д4 (якщо ці кошти все ще залишаться у вас на ПДВ-рахунку).

Заганяємо переплату до бюджету. А ось що стосується перерахування надміру зарахованих коштів з ПДВ-рахунка до бюджету, тут контролери розщедрилися на роз’яснення.

1. Направити зазначені кошти до бюджету ви можете тільки з метою погашення:

• або податкового боргу з ПДВ,

• або розстрочених, відстрочених грошових зобов’язань з ПДВ.

2. У додатку Д4 потрібно вказати:

• у гр. 4 таблиці — суму коштів на ПДВ-рахунку, яка може бути перерахована до бюджету. При цьому гр. 5 цієї таблиці залишаєте порожньою. Прокреслення та нулі НЕ ставите;

• у текстовій частині під таблицею — суму, яку ви вирішили перерахувати до бюджету. Така сума може бути або менше, або дорівнювати сумі, визначеній у гр. 4 таблиці.

3. Якщо ви помилилися та вказали в текстовій частині суму більшу, ніж у гр. 4, то податківці просто проігнорують вашу заяву та не включать зазначену вами суму до відповідного реєстру. Щоб виправити таку помилку, потрібно подати правильний додаток Д4, але вже у складі ПДВ-декларації за наступний звітний період.

Увага! Платнику ПДВ надано право одночасно задекларувати бажання перерахувати частину надміру зарахованих коштів до бюджету, а частину — на поточний рахунок.

Головне, щоб, заповнюючи додаток Д4, ви виконали усі вимоги, визначені для кожного з напрямків. При цьому загальна сума коштів, зазначена в додатку Д4 (і для перерахування до бюджету, і на поточний рахунок), не повинна перевищувати суму надміру зарахованих коштів на ПДВ-рахунку на момент подання ПДВ-декларації.

Новація! Додаток Д4 можна використати і для сплати ПЗ з ПДВ-рахунка за деклараціями за лютий — травень 2015 року, поданими із запізненням. Для цього платник ПДВ зобов’язаний:

• не пізніше дня подання такої звітності забезпечити наявність на ПДВ-рахунку суми коштів, що дорівнює сумі ПЗ, задекларованій у «запізнілій» ПДВ-звітності;

• заповнити додаток Д4, в якому задекларувати ПЗ до сплати до бюджету за «запізнілою» ПДВ-декларацією;

• подати додаток Д4 у складі тієї ПДВ-декларації, граничний строк подання якої ще не сплинув на момент подання «запізнілої» ПДВ-декларації (якщо подали до 20-го числа, то в декларації за попередній період, якщо після 20-го числа — у наступній декларації).

Узагальнимо правила використання переплати на ПДВ-рахунку на схемі (див. нижче).