Вспомним основные моменты

Переход на «новые рельсы» формирования НК прошел два этапа:

Этап 1 (начался с 01.07.15 г.). С этого момента:

• из п. 198.3 НКУ исчезла зависимость между включением «входного» НДС по приобретенным товарам/услугам и направлением их дальнейшего использования (!);

• «ушел в небытие» п. 198.4 НКУ, запрещающий включать в состав НК сумму НДС, уплаченную при покупке товаров/услуг, приобретенных для нехоздеятельности.

Этап 2 (начался с 29.07.15 г.). С его началом:

• у плательщиков НДС право формировать НК по «входному» НДС трансформировано в обязанность это делать (при наличии НН, составленных без нарушений и зарегистрированных в ЕРНН). Причем независимо от назначения приобретаемых товаров/услуг;

• при этом если плательщик НДС не включил «входной» НДС в НК отчетного периода, он получил право сделать это в течение 365 календарных дней.

Интересный подарок, не правда ли? А что взамен? Все та же обязанность начислять НО при изменении направления использования приобретенных товаров/услуг согласно п. 198.5 НКУ и практически по тем же правилам:

• начислять НО исходя из базы обложения НДС, определенной в соответствии с п. 189.1 НКУ. Для необоротных активов — это балансовая (остаточная) стоимость, сложившаяся по состоянию на начало отчетного периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — обычная цена), а по товарам/услугам — стоимость их приобретения;

• не позднее последнего дня отчетного периода составлять сводную НН и регистрировать ее в ЕРНН.

Неизменным остался и момент определения НО. Так, если вы точно знаете, что товары/услуги и необоротные активы куплены для использования в необлагаемых операциях, определить НО вам придется уже на дату приобретения таких товаров/услуг и необоротных активов. Получается, что вы сформируете НК и начислите НО сразу в периоде покупки товаров/услуг. Таким образом, вы уравновесите ваш РЛ.

При изменении направления использования товаров/услуг и необоротных активов, которые первоначально покупались для использования в налогооблагаемых операциях, определять НО нужно на дату начала их фактического использования, указанную в первичных документах, составленных в соответствии с Законом о бухучете.

Возникает вопрос: а можно ли считать дату получения предоплаты датой приобретения товаров/услуг (когда НН уже выписана и зарегистрирована в ЕРНН)? К сожалению, ответа от налоговиков на него еще нет.

На наш взгляд, в данном случае с определением НО лучше не спешить. Уместней было бы сформировать НК по таким товарам/услугам как при обычной покупке (когда товары/услуги приобретены для использования в облагаемых операциях в рамках хоздеятельности), а затем в периоде их фактического получения (начала использования) начислить НО согласно требованиям п. 198.5 НКУ.

Вот и все. На этом все требования п. 198.5 НКУ заканчиваются.

Что в итоге? Создается впечатление, что процесс формирования НК и процесс начисления НО — это две отдельные операции. Ведь суммы «входного» НДС вы просто обязаны отнести в НК при покупке товаров/услуг, и только при наступлении обстоятельств, прописанных в п. 198.5 НКУ, начислить НО.

Однако не спешите делать выводы. Давайте рассмотрим случаи, когда начисление НО стоит «под вопросом».

Покупки до 01.07.15 г.

Для товаров/услуг и необоротных активов, приобретенных или изготовленных до 01.07.15 г., действуют все еще «старые» правила начисления НО по НДС. Об этом позаботился Закон № 643.

Поэтому для них алгоритм действий будет немного иным:

• так, если вы на момент приобретения или изготовления товаров/услуг (до 01.07.15 г.) включили суммы «входного» НДС в состав НК, то при изменении направления их использования вы будете обязаны начислить и НО.

При этом вы должны помнить: НН, выписанные до 01.07.15 г., не участвуют в расчете РЛ. Поэтому суммы «входного» НДС по таким покупкам вам его не увеличат. В то же время НО, начисленные уже после 01.07.15 г., по которым вы можете составить сводную НН*, наоборот, уменьшат ваш РЛ;

* Первую сводную НН по таким операциям, осуществленным в июле 2015 года, можно было составить уже до 31.07.15 г. включительно ( письмо ГФСУ от 07.08.15 г. № 29163/7/99-99-19-03-02-17).

• если суммы НДС, уплаченные при покупке товаров/услуг (до 01.07.15 г.), вы не включали в НК, то сейчас делать это тоже не нужно, впрочем, как и начислять по ним НО. Соответственно и размер РЛ от этого у вас не пострадает.

Обратите внимание на дату — 01.07.15 г. Несмотря на то, что Закон № 643 вступил в силу 29.07.15 г., новые правила формирования НК и компенсации его путем начисления НО начали действовать уже с начала июля (см. этап 1). Об этом четко говорит нам и сам п. 198.5 НКУ, и разъяснение из категории 101.16 ЗІР ГФСУ.

Поэтому начислять НО согласно п. 198.5 НКУ по новым правилам нужно уже по покупкам, совершенным начиная с 01.07.15 г. (даже если вы по ним ранее не решились отразить НК).

«БезНДСные» приобретения

Теперь рассмотрим случай, когда вы купили товары/услуги и необоротные активы у неплательщика НДС или же у плательщика НДС, но такие товары/услуги освобождены от обложения НДС. Конечно, сформировать НК по такой операции вы не сможете, так как просто нет «входного» НДС.

В то же время (если формально подходить к выполнению требований п. 198.5 НКУ) плательщик НДС — покупатель обязан начислить НО, если начнет использовать приобретенные товары/услуги и необоротные активы, например, в нехоздеятельности.

Раньше (до 01.07.15 г.) этот вопрос решался более продуманно. Существовала зависимость между фактом включения «входного» НДС в НК и необходимостью в дальнейшем его компенсирования путем начисления НО. Сейчас же формирование НК не право, а обязанность, выполнить которую в данном случае просто невозможно. В то же время игнорировать требования п. 198.5 НКУ о начислении НО (независимо от того, был отражен НК или нет) довольно опасно.

К счастью, контролеры, понимая создавшуюся ситуацию, не стали «тянуть кота за хвост» и предоставили официальное разъяснение, в котором разрешили не начислять НО при «безНДСных» покупках ( письмо ГФСУ от 07.08.15 г. № 29168/7/99-99-19-03-02-17; категория 101.16 ЗІР ГФСУ). Причем независимо от даты приобретения таких товаров/услуг и необоротных активов. Такой подход хоть и не соответствует букве закона, но справедлив. Ведь вся канитель с начислением НО по нехозяйственным и льготным покупкам связана с необходимостью подкорректировать РЛ. В данном случае при приобретении товаров без НДС у покупателя РЛ не увеличивается, поэтому и нет необходимости его корректировать. Надеемся, что в ближайшее время такой подход все же будет узаконен в виде соответствующей нормы НКУ.

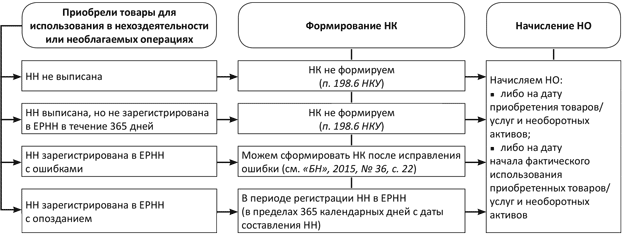

Когда НК не сформируешь

Это те ситуации, когда:

1. Поставщик не выписал НН или не зарегистрировал ее в ЕРНН в течение 365 календарных дней.

Ни для кого не секрет, что, даже выполнив требования пп. 198.1 — 198.3 НКУ, вы не сможете сформировать НК из сумм НДС, уплаченных при покупке товаров/услуг и необоротных активов, пока не выполните последнее условие — не подтвердите совершенную операцию правильно оформленной НН, которая зарегистрирована в ЕРНН (или ее заменителем).

Отсюда вывод: если НН не выписана или не зарегистрирована в ЕРНН в установленные сроки, сформировать НК вы по ней не сможете.

В то же время п. 198.5 НКУ такие исключительные случаи не рассматривает вовсе. А значит, несмотря на невозможность включить «входной» НДС в НК, вы все равно обязаны начислить НО по таким товарам/услугам и необоротным активам, так как в п. 198.5 НКУ четко определена дата, когда вы должны это сделать.

В результате у вас не только появятся НО, которые вы отразите в стр. 1.1 текущей НДС-декларации, но и уменьшится ваш РЛ на всю сумму таких НО.

Согласитесь, описанные ситуации очень похожи на приобретение товаров/услуг без НДС. Ведь сумма НДС будет указана только в первичных документах, но на РЛ покупателя она не повлияет. К сожалению, налоговики в такой ситуации вряд ли согласятся с подходом: нет НК — не нужно начислять НО. Во всяком случае, в упомянутом выше письме они разрешили не начислять НО только при безНДСных приобретениях.

2. Поставщик зарегистрировал НН в ЕРНН с опозданием или с ошибкой.

В данном случае НК, конечно, вы не потеряете. Просто у вас не будет возможности сформировать его в момент приобретения товаров/услуг. Получится небольшая отсрочка во времени, пока ошибка в НН не будет исправлена или НН не будет зарегистрирована в ЕРНН. При этом избежать начисления НО согласно п. 198.5 НКУ у вас не получится, так же как и в первом случае.

И еще раз напомним: новые правила формирования НК заработали с 01.07.15 г. А значит, только к НН, выписанным после указанной даты, можно применить все вышесказанное. Для всех остальных действуют «старые» правила, даже если они зарегистрированы в ЕРНН в июле (начислять НО по таким НН нужно лишь при условии предварительного включения в НК сумм «входного» НДС).

Момент формирования НК и начисления НО согласно п. 198.5 НКУ

Необъектные операции с местом поставки за границей

Возможно, вы заметили, что п. 198.5 НКУ обязывает начислить НО, если приобретенные товары/услуги и необоротные активы начинают использоваться в:

• операциях, не являющихся объектом обложения НДС в соответствии со ст. 196 НКУ (кроме случаев проведения операций, предусмотренных п.п. 196.1.7 НКУ);

• операциях, освобожденных от обложения НДС в соответствии со ст. 197, подразд. 2 разд. XX НКУ, международными договорами (соглашениями) (кроме случаев проведения операций, предусмотренных п.п. 197.1.28 НКУ);

• операциях, осуществляемых плательщиком НДС в пределах баланса;

• операциях, не связанных с хоздеятельностью плательщика НДС.

В результате из данного перечня выпали все необлагаемые операции, которые не подпадают под нормы ст. 196 и 197 НКУ. А если точнее, то операции поставки товаров/услуг с местом поставки за пределами таможенной территории Украины.

Формально получается, что компенсировать НК путем начисления НО в данном случае не нужно. Однако тут не все так просто. Ваши действия налоговики могут расценить как неправомерное формирование НК и занижение НО. Поэтому советуем начислить НО по всем правилам согласно п. 198.5 НКУ (подробнее — в «БН», 2015, № 32, с. 28).

Чеки на сумму больше 240 грн. и другие заменители НН

Чеки на сумму больше 240 грн. Несмотря на то, что кассовые чеки, содержащие сумму полученных товаров/услуг и общую сумму начисленного НДС (с определением фискального номера и налогового номера поставщика) входят в перечень документов — заменителей НН, дающих возможность сформировать НК, те из них, в которых сумма НДС превышает 40 грн., проходят мимо НК ( п. 201.11 НКУ).

Поэтому раньше (до 01.07.15 г.) их идентифицировали как приобретения, которые не предназначены для использования в хоздеятельности, и отражали в стр. 14 НДС-декларации. Соответственно, НК по ним не формировали. А раз так, то и не начисляли НО согласно п. 198.5 НКУ.

Сейчас же чеки на сумму больше 240 грн. вообще не попадают в НДС-декларацию (ранее их отражали в стр. 14). Это подтвердили и налоговики в своем письме от 07.08.15 г. № 29168/7/99-99-19-03-02-17 (ср. ), указав на примере июльской НДС-декларации, что стр. 14 заполнять не нужно. И это логично, ведь НК по ним все равно сформировать не получится. Не попадут они и в Реестр документов, дающих право на НК.

Нужно ли по таким документам начислять НО? Свою официальную позицию по этому вопросу налоговики пока не высказали. Здесь, конечно, хотелось бы действовать по аналогии с «безНДСными» приобретениями, которые передаются в нехозяйственную/необъектную/льготируемую деятельность. Когда вы покупаете товар и точно знаете, что сформировать НК по документу, подтверждающему операцию, не сможете (поэтому и считаете, что такие товары/услуги и необоротные активы фактически приобретены без НДС), то начислять НО согласно п. 198.5 НКУ не нужно. Однако с такой позицией контролеры вряд ли согласятся. Ведь они освободили от начисления компенсирующих НО только безНДСные покупки. А чеки с суммой 240 грн. уж точно к ним не относятся.

Такое положение дел затронет ваш РЛ. Ведь сумма НДС в таких чеках его не увеличит. А от дальнейшего начисления НО РЛ уменьшится.

Остальные заменители. А вот сумма НДС по остальным заменителям НН сразу попадет в НК. А затем согласно п. 198.5 НКУ вам придется начислить еще и НО. Ведь в п. 198.5 НКУ исключений для таких документов нет.

Более того, есть у них и еще одна неприятная особенность. Попадая в НК, суммы «входного» НДС по таким документам не увеличивают РЛ (не участвуют в формуле). В то же время, начислив НО по ним согласно п. 198.5 НКУ, вы оформите сводную НН, которую обязательно придется зарегистрировать в ЕРНН. А это как раз приведет к уменьшению вашего РЛ (без предварительного увеличения на сумму сформированного НК). Кроме того, такие документы нужно отразить в НДС-декларации.

Надеемся, что налоговики вскоре разъяснят подобные нестыковки.

Выводы

Новые правила формирования НК и компенсации его путем начисления НО начали действовать для НН, выписанных с 01.07.15 г.

По «безНДСным» покупкам налоговики разрешают не начислять НО согласно п. 198.5 НКУ.

Если НН не зарегистрирована в ЕРНН в течение 365 календарных дней, НК по ней сформировать не получится, а вот НО согласно п. 198.5 НКУ начислить придется обязательно.

По чекам с суммой более 240 грн. НК не формируем, однако НО согласно п. 198.5 НКУ необходимо будет начислить.

По остальным заменителям НН сумму «входного» НДС сразу включаем в НК, а затем начисляем компенсирующие НО.

Документы и сокращения статьи

Закон № 643 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налога на добавленную стоимость» от 16.07.15 г. № 643-VIII.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НО — налоговые обязательства.

НН — налоговая накладная.

РЛ — регистрационный лимит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.