Пригадаємо основні моменти

Перехід на нові рейки формування ПК відбувся у два етапи:

Етап 1 (розпочався з 01.07.15 р.). З цього моменту:

• з п. 198.3 ПКУ зникла залежність між включенням «вхідного» ПДВ за придбаними товарами/послугами і напрямком їх подальшого використання (!);

• пішов у небуття п. 198.4 ПКУ, який забороняв уключати до складу ПК суму ПДВ, сплачену під час купівлі товарів/послуг, придбаних для негоспдіяльності.

Етап 2 (розпочався з 29.07.15 р.). З його початком:

• у платників ПДВ право формувати ПК за «вхідним» ПДВ трансформовано в обов’язок це робити (за наявності ПН, складених без порушень і зареєстрованих в ЄРПН). Причому незалежно від призначення товарів/послуг, що придбавалися;

• при цьому якщо платник ПДВ не включив «вхідний» ПДВ до ПК звітного періоду, він отримав право зробити це протягом 365 календарних днів.

Цікавий подарунок, чи не так? А що натомість? Усе той самий обов’язок нараховувати ПЗ у разі зміни напрямку використання придбаних товарів/послуг згідно з п. 198.5 ПКУ і практично за тими самими правилами:

• нараховувати ПЗ, виходячи з бази обкладення ПДВ, визначеної відповідно до п. 189.1 ПКУ. Для необоротних активів — це балансова (залишкова) вартість, що склалася станом на початок звітного періоду, протягом якого здійснюються такі операції (за відсутності обліку необоротних активів — звичайна ціна), а за товарами/послугами — вартість їх придбання;

• не пізніше останнього дня звітного періоду скласти зведену ПН і зареєструвати її в ЄРПН.

Незмінним залишився і момент визначення ПЗ. Так, якщо ви точно знаєте, що товари/послуги та необоротні активи придбані для використання в неоподатковуваних операціях, визначити ПЗ вам доведеться вже на дату придбання таких товарів/послуг і необоротних активів. Виходить, що ви сформуєте ПК і нарахуєте ПЗ відразу в періоді купівлі товарів/послуг. Таким чином, ви урівноважите ваш РЛ.

При зміні напрямку використання товарів/послуг і необоротних активів, які спочатку купувалися для використання в оподатковуваних операціях, визначати ПЗ потрібно на дату початку їх фактичного використання, зазначену в первинних документах, складених відповідно до Закону про бухоблік.

Виникає запитання: а чи можна вважати дату отримання передоплати датою придбання товарів/послуг (коли ПН уже виписана та зареєстрована в ЄРПН)? На жаль, відповіді від податківців на нього ще немає.

На нашу думку, у цьому випадку з визначенням ПЗ краще не поспішати. Доречніше було б сформувати ПК за такими товарами/послугами як при звичайній купівлі (коли товари/послуги придбані для використання в оподатковуваних операціях у межах госпдіяльності), а потім у періоді їх фактичного отримання (початку використання) нарахувати ПЗ згідно з вимогами п. 198.5 ПКУ.

От і все. На цьому всі вимоги п. 198.5 ПКУ закінчуються.

Що в результаті? Складається враження, що процес формування ПК і процес нарахування ПЗ — це дві окремі операції. Адже суми «вхідного» ПДВ ви просто зобов’язані віднести до ПК при купівлі товарів/послуг, і тільки при настанні обставин, прописаних у п. 198.5 ПКУ, — нарахувати ПЗ.

Однак не поспішайте з висновками. Давайте розглянемо випадки, коли нарахування ПЗ стоїть «під знаком запитання».

Купівлі до 01.07.15 р.

Для товарів/послуг і необоротних активів, придбаних або виготовлених до 01.07.15 р., діють усе ще «старі» правила нарахування ПЗ з ПДВ. Про це подбав Закон № 643.

Тому для них алгоритм дій буде дещо іншим:

• так, якщо ви на момент придбання або виготовлення товарів/послуг (до 01.07.15 р.) уключили суми «вхідного» ПДВ до складу ПК, то при зміні напрямку їх використання ви будете зобов’язані нарахувати і ПЗ.

При цьому ви повинні пам’ятати: ПН, виписані до 01.07.15 р., не беруть участі в розрахунку РЛ. Тому суми «вхідного» ПДВ за такими купівлями вам його не збільшать. Водночас ПЗ, нараховані вже після 01.07.15 р., за якими ви можете скласти зведену ПН*, навпаки зменшать ваш РЛ;

* Першу зведену ПН за такими операціями, здійсненими в липні 2015 року, можна було скласти вже до 31.07.15 р. включно ( лист ДФСУ від 07.08.15 р. № 29163/7/99-99-19-03-02-17).

• якщо суми ПДВ, сплачені при купівлі товарів/послуг (до 01.07.15 р.), ви не включали до ПК, то тепер робити це також не потрібно, утім, як і нараховувати за ними ПЗ. Відповідно і розмір РЛ від цього у вас не постраждає.

Зверніть увагу на дату — 01.07.15 р. Попри те, що Закон № 643 набув чинності 29.07.15 р., нові правила формування ПК і компенсації його шляхом нарахування ПЗ почали діяти вже з початку липня (див. етап 1). Про що чітко говорить нам і сам п. 198.5 ПКУ, і роз’яснення з категорії 101.16 ЗІР ДФСУ.

Тому нараховувати ПЗ згідно з п. 198.5 ПКУ за новими правилами потрібно вже щодо купівель, здійснених починаючи з 01.07.15 р. (навіть якщо ви за ними раніше не наважилися відобразити ПК).

«БезПДВшні» придбання

Тепер розглянемо випадок, коли ви купили товар/послуги та необоротні активи у неплатника ПДВ або у платника ПДВ, але такі товари/послуги звільнені від обкладення ПДВ. Звичайно, сформувати ПК за такою операцією ви не зможете, оскільки просто немає «вхідного» ПДВ.

Водночас (якщо формально ставитися до виконання вимог п. 198.5 ПКУ) платник ПДВ — покупець зобов’язаний нарахувати ПЗ, якщо почне використовувати придбані товари/послуги та необоротні активи, наприклад, у негоспдіяльності.

Раніше (до 01.07.15 р.) це питання вирішувалося більше продумано. Існувала залежність між фактом уключення «вхідного» ПДВ до ПК і необхідністю надалі його компенсувати шляхом нарахування ПЗ. Сьогодні ж формування ПК є не правом, а обов’язком, виконати який у цьому випадку просто неможливо. Водночас ігнорувати вимоги п. 198.5 ПКУ про нарахування ПЗ (незалежно від того, був відображений ПК чи ні) досить небезпечно.

На щастя, контролери, розуміючи ситуацію, що склалася, не стали «тягнути кота за хвіст» і надали офіційне роз’яснення, в якому дозволили не нараховувати ПЗ у разі «безПДВшних» купівель ( лист ДФСУ від 07.08.15 р. № 29168/7/99-99-19-03-02-17; категорія 101.16 ЗІР ДФСУ). Причому незалежно від дати придбання таких товарів/послуг і необоротних активів. Такий підхід хоч і не відповідає букві закону, однак є справедливим. Адже вся тяганина з нарахуванням ПЗ за негосподарськими та пільговими купівлями пов’язана з необхідністю підкоригувати РЛ. У цьому випадку при придбанні товару без ПДВ у покупця РЛ не збільшується, тому й немає необхідності його коригувати. Сподіваємося, що найближчим часом такий підхід все ж буде узаконений у вигляді відповідної норми ПКУ.

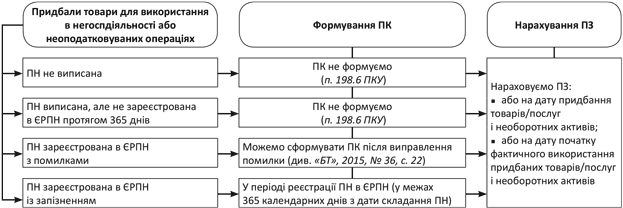

Коли ПК не сформуєш

Це ті ситуації, коли:

1. Постачальник не виписав ПН або не зареєстрував її в ЄРПН протягом 365 календарних днів.

Ні для кого не секрет, що навіть виконавши вимоги пп. 198.1 — 198.3 ПКУ, ви не зможете сформувати ПК із сум ПДВ, сплачених при купівлі товарів/послуг і необоротних активів, поки не виконаєте останню умову — не підтвердите проведену операцію правильно оформленою ПН, яка зареєстрована в ЄРПН (чи її замінником).

Звідси висновок: якщо ПН не виписана або не зареєстрована в ЄРПН у встановлені строки, сформувати ПК ви за нею не зможете.

Водночас п. 198.5 ПКУ такі виключні випадки не розглядає зовсім. Таким чином, незважаючи на неможливість уключити «вхідний» ПДВ до ПК, ви все одно зобов’язані нарахувати ПЗ за такими товарами/послугами та необоротними активами, оскільки в п. 198.5 ПКУ чітко визначена дата, коли ви повинні це зробити.

У результаті у вас не лише з’являться ПЗ, які ви відобразите в ряд. 1.1 поточної ПДВ-декларації, а й зменшиться ваш РЛ на всю суму таких ПЗ.

Погодьтеся, описані ситуації дуже схожі на придбання товарів/послуг без ПДВ. Адже сума ПДВ буде зазначена тільки в первинних документах, однак на РЛ покупця вона не вплине. На жаль, податківці в такій ситуації навряд чи погодяться з підходом: немає ПК — не потрібно нараховувати ПЗ. У будь-якому разі у згаданому вище листі вони дозволили не нараховувати ПЗ тільки за «безПДВшними» придбаннями.

2. Постачальник зареєстрував ПН в ЄРПН із запізненням або з помилкою.

У цьому випадку ПК, звичайно, ви не втратите. Просто у вас не буде можливості сформувати його у момент придбання товарів/послуг. Буде незначне відстрочення в часі, поки помилка у ПН не буде виправлена або ПН не буде зареєстрована в ЄРПН. При цьому уникнути нарахування ПЗ згідно з п. 198.5 ПКУ вам не вдасться, так само як і в першому випадку.

І ще раз нагадаємо: нові правила формування ПК запрацювали з 01.07.15 р. Отже, тільки до ПН, виписаних після зазначеної дати, можна застосувати все зазначене вище. Для решти накладних діють «старі» правила, навіть якщо вони зареєстровані в ЄРПН у липні (нараховувати ПЗ за такими ПН потрібно лише за умови попереднього включення до ПК сум «вхідного» ПДВ).

Момент формування ПК і нарахування ПЗ згідно з п. 198.5 ПКУ

Необ’єктні операції з місцем постачання за кордоном

Можливо, ви помітили, що п. 198.5 ПКУ зобов’язує нарахувати ПЗ, якщо придбані товари/послуги та необоротні активи починають використовуватися в:

• операціях, що не є об’єктом обкладення ПДВ відповідно до ст. 196 ПКУ (крім випадків проведення операцій, передбачених п.п. 196.1.7 ПКУ);

• операціях, звільнених від обкладення ПДВ відповідно до ст. 197, підрозд. 2 розд. XX ПКУ, міжнародних договорів (угод) (крім випадків проведення операцій, передбачених п.п. 197.1.28 ПКУ);

• операціях, здійснюваних платником ПДВ у межах балансу;

• операціях, не пов’язаних з госпдіяльністю платника ПДВ.

У результаті з цього переліку випали усі неоподатковувані операції, які не підпадають під норми ст. 196 і 197 ПКУ. А якщо точніше, то операції постачання товарів/ послуг з місцем постачання за межами митної території України.

Формально виходить, що компенсувати ПК шляхом нарахування ПЗ у цьому випадку не потрібно. Однак тут не все так просто. Ваші дії податківці можуть розцінити як неправомірне формування ПК і заниження ПЗ. Тому радимо нарахувати ПЗ за усіма правилами згідно з п. 198.5 ПКУ (детальніше у «БТ», 2015, № 32, с. 28).

Чеки на суму понад 240 грн. та інші замінники ПН

Чеки на суму понад 240 грн. Попри те, що касові чеки, які містять суму отриманих товарів/послуг і загальну суму нарахованого ПДВ (з визначенням фіскального номера та податкового номера постачальника) уключені до переліку документів — замінників ПН, що надають можливість сформувати ПК, ті з них, в яких сума ПДВ перевищує 40 грн., проходять повз ПК ( п. 201.11 ПКУ).

Тому раніше (до 01.07.15 р.) їх ідентифікували як придбання, які не призначені для використання в госпдіяльності, і відображали в ряд. 14 ПДВ-декларації. Відповідно ПК за ними не формували. А оскільки так, то і не нараховували ПЗ згідно з п. 198.5 ПКУ.

Зараз же чеки на суму понад 240 грн. узагалі не потрапляють до ПДВ-декларації (раніше їх відображали в ряд. 14). Це підтвердили і податківці у своєму листі від 07.08.15 р. № 29168/7/99-99-19-03-02-17 (ср. ), вказавши на прикладі липневої ПДВ-декларації, що ряд. 14 заповнювати не потрібно. І це є логічним, адже ПК за ними все одно сформувати не вдасться. Не потраплять вони і до Реєстру документів, що надають право на ПК.

Чи потрібно за такими документами нараховувати ПЗ? Свою офіційну позицію з цього питання податківці ще не висловили. Тут, звичайно, хотілося б діяти за аналогією з «безПДВшними» придбаннями, які передаються для використання в негосподарській/необ’єктній/пільгованій діяльності. Коли ви купуєте товар і точно знаєте, що сформувати ПК за документом, який підтверджує операцію, не зможете (тому й вважаєте, що такі товари/послуги та необоротні активи фактично придбані без ПДВ), то нараховувати ПЗ згідно з п. 198.5 ПКУ не потрібно. Однак з такою позицією контролери навряд чи погодяться. Адже вони звільнили від нарахування компенсуючих ПЗ тільки «безПДВшні» купівлі. А чеки із сумою 240 грн. вже точно до них не належать.

Такий стан справ позначиться на вашому РЛ. Адже сума ПДВ у таких чеках його не збільшить.

А від подальшого нарахування ПЗ РЛ тільки зменшиться.

Інші замінники. А ось сума ПДВ за іншими замінниками ПН відразу потрапить до ПК. А потім згідно з п. 198.5 ПКУ вам доведеться нарахувати ще й ПЗ. Адже в п. 198.5 ПКУ винятків для таких документів немає.

Більше того, є у них і ще одна неприємна особливість. Потрапляючи до ПК, суми «вхідного» ПДВ за такими документами не збільшують РЛ (не беруть участі у формулі). Водночас, нарахувавши ПЗ за ними згідно з п. 198.5 ПКУ, ви оформите зведену ПН, яку обов’язково доведеться зареєструвати в ЄРПН. А це саме призведе до зменшення вашого РЛ (без попереднього збільшення на суму сформованого ПК). Крім того, такі документи потрібно відобразити в ПДВ-декларації.

Сподіваємося, що податківці незабаром роз’яснять подібні розбіжності.

Висновки

Нові правила формування ПК і компенсації його шляхом нарахування ПЗ почали діяти для ПН, виписаних з 01.07.15 р.

За «безПДВшними» купівлями податківці дозволяють не нараховувати ПЗ згідно з п. 198.5 ПКУ.

Якщо ПН не зареєстрована в ЄРПН протягом 365 календарних днів, ПК за нею сформувати не вдасться, а ось ПЗ згідно з п. 198.5 ПКУ нарахувати доведеться обов’язково.

За чеками із сумою понад 240 грн. ПК не формуємо, однак ПЗ згідно з п. 198.5 ПКУ необхідно буде нарахувати.

За іншими замінниками ПН суму «вхідного» ПДВ відразу включаємо до ПК, а потім нараховуємо компенсуючі ПЗ.

Документи та скорочення статті

Закон № 643 — Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість» від 16.07.15 р. № 643-VIII.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПЗ — податкові зобов’язання.

ПН — податкова накладна.

РЛ — реєстраційний ліміт.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.