Плательщики эконалога

Правила расчета экологического налога (далее — эконалог) в 2016 году почти не изменились. Возросли только ставки этого налога по сравнению с прошлым годом. Поэтому углубляться в тонкости взимания этого налога не будем, а лишь кратко напомним основные моменты.

Плательщиками экологического налога являются субъекты хозяйствования, юрлица, которые не осуществляют хозяйственную (предпринимательскую) деятельность, бюджетные учреждения, общественные и другие предприятия, учреждения и организации, постоянные представительства нерезидентов, включая тех, которые выполняют агентские (представительские) функции в отношении таких нерезидентов или их учредителей, при осуществлении деятельности которых на территории Украины и в пределах ее континентального шельфа и исключительной (морской) экономической зоны осуществляются:

• выбросы загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения ( п.п. 240.1.1 НКУ);

• сбросы загрязняющих веществ непосредственно в водные объекты ( п.п. 240.1.2 НКУ);

• размещение отходов, кроме размещения отдельных видов (классов) отходов в качестве вторичного сырья, которые размещаются на собственных территориях (объектах) субъектов хозяйствования ( п.п. 240.1.3 НКУ);

• образование радиоактивных отходов ( п.п. 240.1.4 НКУ);

• временное хранение радиоактивных отходов их производителями сверх установленного особыми условиями лицензии срока ( п.п. 240.1.5 НКУ).

Из приведенного выше следует, что подразделения и филиалы юрлиц не являются плательщиками эконалога. Следовательно, юрлица, имеющие в своем составе филиалы или другие подразделения, эксплуатирующие источники загрязнения, должны самостоятельно отчитываться и уплачивать налог за выбросы, сбросы и размещение отходов в таких подразделениях ( пп. 250.8 и 250.10 НКУ).

Обращаем внимание также на то, что плательщиками эконалога за размещение отходов являются спецучреждения и организации, занимающиеся размещением отходов ( п.п. 14.1.223 НКУ). Предприятие, которое только образует отходы и временно (до момента передачи такому спецучреждению) их хранит, плательщиком не считается. Дело в том, что лицо, которое образует и только временно хранит отходы, не осуществляет их размещение (в понимании п.п. 14.1.223 НКУ).

С этим соглашаются и налоговики, но при условии, что такие предприятия заключили договор на удаление и утилизацию отходов, в котором бы оговаривались конкретные сроки передачи отходов на утилизацию и захоронение (категория 120.01 ЗІР ГФСУ, письмо ГНСУ от 27.12.12 г. № 12699/0/71-12/15-2117). Безусловно, налоговики тут несколько преувеличивают требования НКУ в отношении наличия указанных договоров. В то же время, поскольку на утилизацию отходы передают исключительно на договорных началах, то выполнить ее будет достаточно легко.

С радиоактивными отходами имеет дело ограниченный круг субъектов хозяйствования, например, атомные электростанции или отдельные исследовательские организации. Поэтому можно говорить, что на сегодняшний день «обычное» предприятие может стать плательщиком эконалога, только если имеет:

• стационарные источники загрязнения (котельные, бытовые котлы и т. п.), осуществляющие выбросы загрязняющих веществ в атмосферный воздух;

• производство, в ходе которого образуются отходы, сбрасываемые непосредственно в водные объекты.

Поэтому дальше поговорим о расчете налога только этими двумя категориями плательщиков.

Правила расчета налога

Если вы попали в число плательщиков эконалога, то для того чтобы рассчитать налог, вы должны помнить: объектом и базой налогообложения являются объемы и виды загрязняющих веществ, выбрасываемых в атмосферный воздух стационарными источниками либо сбрасываемых непосредственно в водные объекты ( ст. 242 НКУ).

Узнать информацию о загрязняющих веществах, которые выбрасывает ваш стационарный источник загрязнения в атмосферный воздух или вы сбрасываете в водные объекты, дает возможность специальное разрешение. В нем содержится необходимая информация об идентификации видов загрязняющих веществ, их классе опасности, а также величине возможных выбросов и т. п. Все эти данные помогут субъекту хозяйствования в расчете эконалога. С этим соглашаются и контролеры в письме ГФСУ от 16.03.16 г. № 9027/7/99-99-15-04-02-17 // «БН», 2016, № 13, с. 5.

Чтобы рассчитать эконалог, плательщику этого налога достаточно умножить объемы загрязняющих веществ (выброшенных в атмосферный воздух или в водоемы) на ставку налога и откорректировать, в случае необходимости (при сбросах загрязняющих веществ в водоемы), полученную сумму на корректирующий коэффициент.

Подробно методика начисления эконалога приведена в таблице.

Расчет суммы эконалога за выбросы в атмосферный воздух и сбросы в водные объекты

| Характер загрязнения | Механизм расчета обязательств | Объяснения |

| Выбросы загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения | | Пвс — сумма эконалога, взимаемого за выбросы в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения; Мi — фактический объем выбросов i-того загрязняющего вещества в тоннах (т); Нпi — ставки налога в текущем году за тонну i-того загрязняющего вещества в гривнях с копейками |

| Сбросы загрязняющих веществ в водные объекты | | Пс — сумма эконалога, взимаемого за сбросы загрязняющих веществ в водные объекты; Млi — объем сброса i-того загрязняющего вещества в тоннах (т); Нпi — ставки налога в текущем году за тонну i-того вида загрязняющего вещества в гривнях с копейками; Кос — коэффициент, который равен 1,5 и применяется в случае сброса загрязняющих веществ в пруды и озера (в другом случае коэффициент равен 1) |

Подаем отчетность и уплачиваем налог

Подается отчетность по эконалогу за отчетный квартал (без использования нарастающего итога) в течение 40 календарных дней, следующих за последним календарным днем налогового квартала. То есть за I квартал 2016 года отчетность следует подать не позднее 10.05.16 г.

Подать ее необходимо в случае осуществления ( п.п. 250.2.1 НКУ):

• выбросов в атмосферный воздух загрязняющих веществ стационарными источниками загрязнения по месту размещения стационарных источников загрязнения;

• сбросов загрязняющих веществ в водные объекты по месту осуществления сбросов в водные объекты.

Важно! В случае, когда место подачи налоговой отчетности не совпадает с местом нахождения на налоговом учете, плательщики эконалога должны подать в течение 40 календарных дней, следующих за последним календарным днем квартала, копии соответствующей отчетности по основному месту учета ( п. 250.8 НКУ).

Кроме того, следует помнить, что декларация по эконалогу подается по каждому отдельному населенному пункту (по отдельным кодам КОАТУУ). То есть если вы:

1) имеете несколько стационарных источников загрязнения или объектов сбросов в пределах нескольких населенных пунктов (сел, поселков или городов) либо за их пределами (коды КОАТУУ разные), то подать в соответствующий контролирующий орган следует налоговую декларацию по каждому стационарному источнику загрязнения отдельно ( п.п. 250.10.1 НКУ).

Иными словами, когда у вас есть два источника загрязнения в разных населенных пунктах, подконтрольных одной налоговой инспекции, то нужно подать две декларации по эконалогу.

В то же время сама форма декларации по эконалогу позволяет подать одну декларацию, в которой (в приложениях) можно рассчитать эконалог по разным источникам загрязнения, находящимся в разных органах местного самоуправления (разные коды по КОАТУУ).

Поэтому контролеры в письме от 15.02.16 г. № 5161/7/99-99-15-04-02-17 («БН», 2016, № 8, с. 6) рекомендуют в отношении объектов, находящихся в разных населенных пунктах, подконтрольных одному органу ГФСУ, подать одну декларацию. При этом налог для каждого источника загрязнения в ней следует рассчитывать в отдельном приложении (по каждому коду КОАТУУ).

Такие разъяснения дают возможность уменьшить количество деклараций, но к сожалению, не «вписываются» в нормы НКУ, поэтому, прежде чем ими воспользоваться, советуем получить письменную консультацию по этому вопросу;

2) имеете несколько стационарных источников загрязнения или объектов сбросов в пределах одного населенного пункта (села, поселка или города) либо за его пределами (код согласно КОАТУУ один и тот же), то такие плательщики налога могут подавать в соответствующий контролирующий орган одну налоговую декларацию по таким источникам загрязнения ( п.п. 250.10.2 НКУ);

3) состоите на налоговом учете в городе с районным делением, то можете подавать одну налоговую декларацию за выбросы, сбросы по всем своим источникам загрязнения, если эти источники расположены на территории такого города (указывается код согласно КОАТУУ, по местонахождению плательщика налога на налоговом учете (городского совета).

Налог уплачивается в течение 10 календарных дней, следующих за последним днем предельного срока подачи отчетности. За І квартал 2016 года размер налога нужно уплатить не позднее 20.05.16 г. ( п. 250.2 НКУ).

Место уплаты эконалога определяется по тому же принципу, что и место подачи.

Правила заполнения отчетности

Для того чтобы отчитаться, плательщику эконалога следует использовать Налоговую декларацию экологического налога, форма которой утверждена приказом Минфина от 17.08.15 г. № 715 (далее — декларация по эконалогу). Ее впервые использовали при отчетности за ІV квартал 2015 года. То есть вам она уже знакома.

В декларации по эконалогу отражается общая сумма рассчитанного эконалога за соответствующий период. Для расчета обязательств по эконалогу по отдельному виду загрязнения окружающей среды используют первые 6 приложений (всего их 9). Остальные приложения справочные. В них приведена информация, которая поможет заполнить расчетные приложения, а потому в налоговую они не подаются. В этих приложениях указаны коды загрязняющих веществ, которые плательщики должны выбрать при заполнении приложений, в которых рассчитывают налог по выбросам в атмосферный воздух (данные приложения 7 используют при заполнении гр. 2 приложения 1), сбросы в водные объекты (данные приложения 8 используют при заполнении гр. 2 приложения 2) и при размещении отходов (данные приложения 9 используют при заполнении гр. 2 приложения 3).

Еще раз напомним! На сегодняшний день чаще всего применяют приложения 1 и 2. Дело в том, что в них отражается начисление эконалога в наиболее распространенных случаях (при выбросах загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения и сбросах таких веществ в водные объекты). Поэтому именно на заполнение данных приложений мы обратим особое внимание.

Заполняя Налоговую декларацию и приложения, плательщик эконалога будет пользоваться только текстовой частью таблиц такой формы и примечаниями к ним, поскольку отдельного порядка заполнения нет.

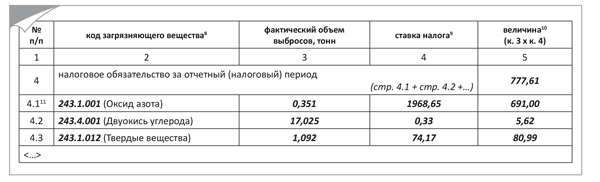

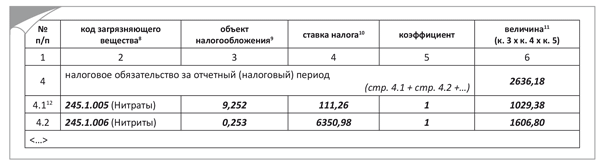

Непосредственный расчет налоговых обязательств происходит в приложениях. Заполнить их достаточно просто. Нужно только пользоваться правилами взимания налога, данными первичного учета о размере выбросов или сбросов загрязняющих веществ и формулами, которые прописаны в гр. 4 приложения 1 и гр. 5 приложения 2. Смотрите правила заполнения приложения на рис. 1 и 2 ниже.

После того как размер налоговых обязательств в приложении рассчитан, его просто нужно перенести в форму Налоговой декларации в графу стр. 4.1 при расчете налога за выбросы в атмосферный воздух и в строку 4.2 — при расчете налога за сбросы загрязняющих веществ непосредственно в водные объекты.

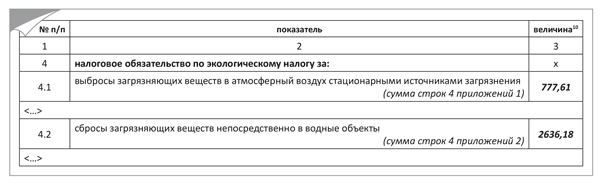

Пример заполнения смотрите на рис. 3 ниже.

Рис. 1. Фрагмент приложения 1 к декларации по эконалогу

Рис. 2. Фрагмент приложения 2 к декларации по эконалогу

Рис. 3. Фрагмент заполненной декларации по эконалогу