Платники екоподатку

Правила розрахунку екологічного податку (далі — екоподаток) у 2016 року майже не змінилися. Зросли лише ставки цього податку порівняно з минулим роком. Тому заглиблюватися у тонкощі стягнення цього податку не будемо, а лише коротко нагадаємо основі моменти.

Платниками екологічного податку є суб’єкти господарювання, юрособи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

• викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення ( п.п. 240.1.1 ПКУ);

• скиди забруднюючих речовин безпосередньо у водні об’єкти ( п.п. 240.1.2 ПКУ);

• розміщення відходів, крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об’єктах) суб’єктів господарювання ( п.п. 240.1.3 ПКУ);

• утворення радіоактивних відходів (включаючи вже накопичені) ( п.п. 240.1.4 ПКУ);

• тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк ( п.п. 240.1.5 ПКУ).

Із вищенаведеного випливає, що підрозділи та філії юросіб не є платниками екоподатку. Отже, юрособи, які мають у своєму складі філії чи інші підрозділи, що експлуатують джерела забруднення, мають самостійно звітувати і сплачувати податок за викиди, скиди та розміщення відходів у таких підрозділах ( пп. 250.8 та 250.10 ПКУ).

Звертаємо увагу також на те, що платниками екоподатку за розміщення відходів є спецустанови та організації, які займаються розміщенням відходів (забезпечують постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях або на об’єктах, на використання яких отриманий дозвіл)( п.п. 14.1.223 ПКУ). Підприємство, яке лише утворює відходи і тимчасово (до моменту передачі такій спецустанові) їх зберігає, платником не вважається. Річ у тому, що особа, яка утворює і лише тимчасово зберігає відходи, не здійснює їх розміщення (у розумінні п.п. 14.1.223 ПКУ).

З цим погоджуються і податківці, але за умови, що такі підприємства уклали договір на видалення та утилізацію відходів, у якому б застерігалися конкретні строки передачі відходів на утилізацію та захоронення (категорія 120.01 ЗІР ДФСУ, лист ДПСУ від 27.12.12 р. № 12699/0/71-12/15-2117). Звісно, податківці тут трохи перебільшують вимогу ПКУ щодо наявності вказаних договорів. Водночас оскільки на утилізацію відходи передають виключно на договірних підставах, то виконати її буде доволі легко.

З радіоактивними відходами має справу обмежене коло суб’єктів господарювання, наприклад, атомні електростанції чи окремі дослідні організації. Тому можна говорити, що на сьогодні «звичайне» підприємство може стати платником екоподатку, тільки коли має:

• стаціонарні джерела забруднення (котельні, побутові котли тощо), які здійснюють викиди забруднюючих речовин в атмосферне повітря;

• виробництво, в ході якого утворюються відходи, які скидаються безпосередньо у водні об’єкти.

Тому далі поговоримо про розрахунок податку тільки цими двома категоріями платників.

Правила розрахунку податку

Якщо ви потрапили до числа платників екоподатку, то, щоб розрахувати податок, ви маєте пам’ятати, що об’єктом та базою оподаткування є обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами чи скидаються безпосередньо у водні об’єкти (річки, озера, ставки тощо) ( ст. 242 ПКУ).

Дізнатися інформацію про забруднюючі речовини, які викидає ваше стаціонарне джерело забруднення в атмосферне повітря або ви скидаєте у водні об’єкти, дає змогу спеціальний дозвіл. У ньому міститься необхідна інформація про ідентифікацію видів забруднюючих речовин, їх клас небезпеки, а також величину можливих викидів тощо. Усі ці дані допоможуть суб’єкту господарювання у розрахунку екоподатку. З цим погоджуються і контролери у листі ДФСУ від 16.03.16 р. № 9027/7/99-99-15-04-02-17 // «БТ», 2016, № 13, с. 5.

Щоб розрахувати екоподаток, платнику цього податку достатньо перемножити обсяги забруднюючих речовин (викинутих в атмосферне повітря чи у водойми) на ставку податку та скоригувати за необхідності (при скидах забруднюючих речовин у водойми) отриману суму на коригуючий коефіцієнт.

Детально методику нарахування екоподатку наведено у таблиці.

Розрахунок суми екоподатку за викиди в атмосферне повітря та скиди у водні об’єкти

| Характер забруднення | Механізм розрахунку зобов’язань | Пояснення |

| Викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення | | Пвс — сума екоподатку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення; Мi — фактичний обсяг викиду i-тої забруднюючої речовини, в тоннах (т); Нпi — ставки податку в поточному році за тонну i-тої забруднюючої речовини, у гривнях з копійками |

| Скиди забруднюючих речовин у водні об’єкти | | Пс — сума екоподатку, який справляється за скиди забруднюючих речовин у водні об’єкти; Млi — обсяг скиду i-тої забруднюючої речовини, в тоннах (т); Нпi — ставки податку в поточному році за тонну i-того виду забруднюючої речовини, у гривнях з копійками; Кос — коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому випадку коефіцієнт дорівнює 1) |

Звертаємо увагу! При розрахунку екоподатку за І квартал 2016 року суб’єкти господарювання мають застосовувати нові, збільшені приблизно на 26,7 %, ставки екоподатку. Знайти нові ставки можна у ст. 243 та 245 ПКУ (в редакції, затвердженій Законом України від 24.12.15 р. № 909-VIII // «БТ», 2016, № 1−2, с. 39).

Подаємо звітність і сплачуємо податок

Подається звітність з екоподатку за звітний квартал (без використання наростаючого підсумку) протягом 40 календарних днів, що настають за останнім календарним днем податкового кварталу. Тобто за І квартал 2016 року звітність слід подати не пізніше 10.05.16 р.

Подати її необхідно у випадку здійснення ( п.п. 250.2.1 ПКУ):

• викидів в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення за місцем розміщення стаціонарних джерел забруднення;

• скидів забруднюючих речовин у водні об’єкти за місцем здійснення скидів у водні об’єкти.

Важливо! У випадку, коли місце подання податкової звітності не збігається з місцем перебування на податковому обліку, платники екоподатку мають подати протягом 40 календарних днів, що настають за останнім календарним днем кварталу, копії відповідної звітності за основним місцем обліку ( п. 250.8 ПКУ).

Крім того, слід пам’ятати, що декларація з екоподатку подається по кожному окремому населеному пункту (по окремих кодах КОАТУУ). Тобто якщо ви:

1) маєте кілька стаціонарних джерел забруднення чи об’єктів скидів у межах кількох населених пунктів (сіл, селищ або міст) або за їх межами (коди КОАТУУ різні), то подати до відповідного контролюючого органу слід податкову декларацію щодо кожного стаціонарного джерела забруднення окремо ( п.п. 250.10.1 ПКУ).

Іншими словами, коли у вас є два джерела забруднення в різних населених пунктах, які підконтрольні одній податковій інспекції, то потрібно подати дві декларації з екоподатку.

Водночас сама форма декларації з екоподатку дозволяє подати одну декларацію, в якій (у додатках) можна розрахувати екоподаток щодо різних джерел забруднення, що знаходяться в різних органах місцевого самоврядування (різні коди за КОАТУУ).

Тому контролери у листі від 15.02.16 р. № 5161/7/99-99-15-04-02-17 («БТ», 2016, № 8, с. 6) рекомендують щодо об’єктів, які знаходяться в різних населених пунктах, підконтрольних одному органу ДФСУ, подати одну декларацію. При цьому податок для кожного джерела забруднення в ній слід розраховувати в окремому додатку (за кожним кодом КОАТУУ).

Такі роз’яснення дозволяють зменшити кількість декларацій, але, на жаль, не вписуються в норми ПКУ, Тому, перш ніж ними скористатись, радимо отримати письмову консультацію з цього питання;

2) маєте кілька стаціонарних джерел забруднення або об’єктів скидів у межах одного населеного пункту (села, селища або міста) чи за його межами (код згідно з КОАТУУ один і той самий), то такий платник податку може подавати до відповідного контролюючого органу одну податкову декларацію за такими джерелами забруднення ( п.п. 250.10.2 ПКУ);

3) перебуваєте на податковому обліку в місті з районним поділом, то можете подавати одну податкову декларацію за викиди, скиди за усіма своїми джерелами забруднення, якщо ці джерела розташовані на території такого міста (зазначається код згідно з КОАТУУ, за місцем перебування платника податку на податковому обліку (міської ради)).

Податок сплачується протягом 10 календарних днів, що настають за останнім днем граничного строку подання звітності. За І квартал 2016 року розмір податку слід сплатити не пізніше 20.05.16 р. ( п. 250.2 ПКУ).

Місце сплати екоподатку визначається за тим же принципом, що і місце подання.

Правила заповнення звітності

Щоб відзвітувати, платнику екоподатку слід використовувати Податкову декларацію екологічного податку, форма якої затверджена наказом Мінфіну від 17.08.15 р. № 715 (далі — декларація з екоподатку). Її вперше використовували при звітуванні за ІV квартал 2015 року. Тобто вона для вас уже знайома.

У декларації з екоподатку відображається загальна сума розрахованого екоподатку за відповідний період. Для розрахунку зобов’язань з екоподатку щодо окремого виду забруднення навколишнього середовища використовують перші 6 додатків (усього їх 9). Решта додатків довідкові. У них наведена інформація, яка допоможе заповнити розрахункові додатки, а тому до податкової вони не подаються. У цих додатках вказано коди забруднюючих речовин, які платники мають вибрати при заповненні додатків, у яких розраховують податок щодо викидів у атмосферне повітря (дані додатка 7 використовують при заповненні гр. 2 додатка 1), скиди у водні об’єкти (дані додатка 8 використовують при заповненні гр. 2 додатка 2) та при розміщенні відходів (дані додатка 9 використовують при заповненні гр. 2 додатка 3).

Ще раз нагадаємо! На сьогодні найчастіше застосовують додатки 1 та 2. Річ у тім, що в них відображається нарахування екоподатку в найбільш поширених випадках (при викидах забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення та скидах таких речовин у водні об’єкти). Тому саме на заповнення цих додатків ми звернемо особливу увагу.

Заповнюючи Податкову декларацію та додатки, платник екоподатку буде користуватися лише текстовою частиною таблиць такої форми і примітками до них, оскільки окремого порядку заповнення немає.

Безпосередній розрахунок податкових зобов’язань відбувається у додатках. Заповнити їх доволі просто. Потрібно лише користуватися правилами стягнення податку, даними первинного обліку про розмір викидів чи скидів забруднюючих речовин та формулами, що прописані у гр. 4 додатка 1 та гр. 5 додатка 2. Правила заповнення додатків див. на рис. 1 та 2.

Після того як розмір податкових зобов’язання у додатку розрахований, його просто потрібно перенести до форми Податкової декларації у графу ряд. 4.1 — при розрахунку податку за викиди в атмосферне повітря та в ряд. 4.2 — при розрахунку податку за скиди забруднюючих речовин безпосередньо у водні об’єкти.

Приклад заповнення дивіться на рис. 3.

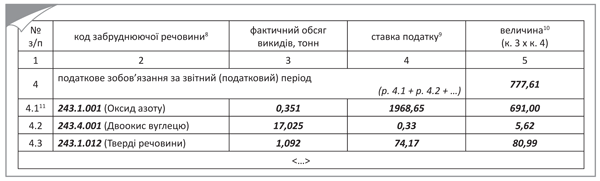

Рис. 1. Фрагмент додатка 1 до декларації з екоподатку

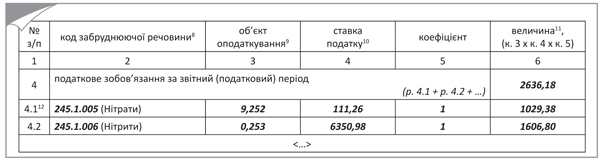

Рис. 2. Фрагмент додатка 2 до декларації з екоподатку

Рис. 3. Фрагмент заповнення декларації з екоподатку