Новая Методика — новая стоимость

Напомним суть проблемы. Один из двух критериев, при соответствии которым нужно уплачивать транспортный налог (ТН), — это стоимость авто более 750 минзарплат на 1 января ( п.п. 267.2.1 НКУ). В 2016 году — более 1033500 грн. Согласно п.п. 267.2.1 НКУ такую стоимость определяет Минэкономразвития по методике, утвержденной Кабмином, исходя из нескольких параметров авто и размещает на своем официальном веб-сайте.

На момент подачи декларации по ТН (19.02.16 г.) был разработан лишь Порядок № 403* для целей начисления НДФЛ при продаже транспортного средства согласно п. 173.1 НКУ. Потому на сайте Минэкономразвития была размещена только методика, соответствующая Порядку № 403. Но поскольку другой методики не было, пришлось использовать эту для целей ТН.

И вот Кабмин практически в последние дни декларационной ТН-кампании утвердил Методику № 66** для целей п.п. 267.2.1 НКУ и подкорректировал приложения к Порядку № 403 («БН», 2016, № 9, с. 4). И хотя Методика № 66 заработала 19.02.16 г., однако на сайте Минэкономразвития порядок расчета среднерыночной стоимости обновился уже после предельной даты подачи декларации по ТН.

** Методика определения среднерыночной стоимости легковых автомобилей, утвержденная постановлением КМУ от 18.02.16 г. № 66 // «БН», 2016, № 9, с 4.

Самое главное! Методика на сайте Минэкономразвития действительно обновилась, и теперь стоимость автомобиля, рассчитанная по обновленной методике, может отличаться от указанной вами в декларации. Мы докажем это на примере, который приводили в нашей статье «Транспортный налог: новые правила в старой декларации» // «БН», 2016, № 7, с. 15.

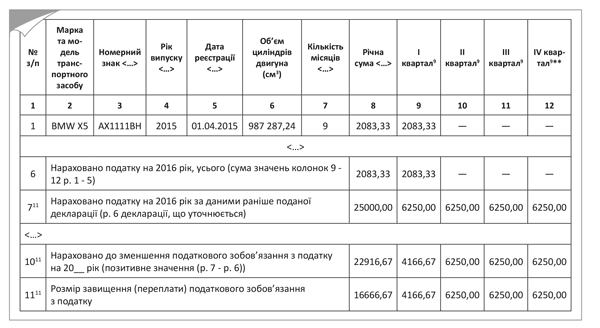

Юрлицо владеет автомобилем BMW Х5 2015 года выпуска, пробег 10000 км. При первоначальном расчете (по «старой» методике с сайта Минэкономразвития) среднерыночная стоимость этого автомобиля составляла 1108614,25 грн. (больше 1033500 грн. — нужно было подавать декларацию и уплачивать ТН).

Теперь при тех же исходных данных среднерыночная стоимость данного автомобиля отличается от рассчитанной раньше. Более того, для данной модели авто может быть несколько вариантов. А все дело в том, что в методику расчета добавили три параметра, которые влияют на конечный результат: объем двигателя, вид потребляемого топлива (бензин/дизель) и вид трансмиссии (механическая/автоматическая).

Итак, допустим, наше условное авто BMW Х5 2015 года выпуска с пробегом 10000 км оборудовано 3-литровым мотором, автоматической коробкой передач и «кушает» бензин. В таком случае среднерыночная стоимость равна 987287,24 грн. А это меньше 1033500 грн. Значит, об уплате ТН можно забыть? А это ни много ни мало 25000 грн.! Естественно, возникает желание уточнить декларацию, чтобы не уплачивать налог.

Может возникнуть и обратная ситуация, когда автомобили ранее не попали в декларацию (не дотягивали до 1033500 грн.), а теперь их стоимость превышает указанную сумму. По таким автомобилям тоже придется уточниться, добавив их в декларацию.

К сожалению, ни ГФСУ, ни Минэкономразвития пока не выразили свою позицию относительно необходимости таких уточнений. При этом наша позиция такова:

• во-первых, авто, которые попали в декларацию по данным старой методики расчета среднерыночной стоимости, но теперь стоят меньше 1033500 грн., нужно исключить из объекта обложения ТН, ведь они не являются объектами налогообложения. Правда, мы узнали об этом только после того, как заработала Методика № 66;

• во-вторых, для восстановления справедливости «выросшие» автомобили (стоимость которых превысила 1033500 грн. по новой методике) нужно включить в объект обложения ТН.

С точки зрения процедуры уточнения в первом случае проблем не должно возникнуть, ведь вы уменьшите сумму налога.

А во втором, исходя из формальных требований ст. 50 НКУ, уточнение налоговых обязательств в сторону увеличения должно сопровождаться начислением «самоштрафа». Безусловно, это несправедливо, ведь вины плательщика в таком нарушении нет. Пока не было методики, он не мог определить стоимость автомобиля, для того чтобы выяснить: является он плательщиком ТН или нет.

Очень хочется надеяться, что контролеры разрешат применить «бесштрафной» механизм уточнения, предусмотренный для новоприобретенного автомобиля. Напомним, что мы рекомендовали уточняющую декларацию подать в течение месяца с даты вступления в силу Методики № 66 ( п.п. 267.6.4 НКУ). Если вы не успели этого сделать, то максимум, что может грозить, это штраф за несвоевременную подачу декларации (170 грн.)

Если вы ранее задекларировали налог на 2016 год и в результате перерасчета среднерыночная стоимость вашего автомобиля не перешагнет через отметку 1033500 грн. (даже если уменьшится или увеличится), то, на наш взгляд, «уточненку» можно не подавать. Ведь на сумму налога это не повлияет.

Правила пересчета

Раз уж госорганы не спешат подсказывать, как правильно поступить в данной ситуации, то подсказку вы получите от нас.

Важный вопрос: «с когда» начать/перестать уплачивать ТН, если среднерыночная стоимость перешагнула через отметку 1033500 грн. (выросла или уменьшилась)? Мы предлагаем опираться на момент вступления в силу Методики № 66.

Поскольку Методика № 66 вступила в силу в феврале 2016 года, то этот месяц принимаем за исходный и рассматриваем ситуацию по аналогии со случаем приобретения нового автомобиля ( п.п. 267.6.4 НКУ) или перехода права собственности ( п.п. 267.6.5 НКУ): налог исчисляется предыдущим собственником за период с 1 января этого года до начала того месяца, в котором он потерял право собственности на объект налогообложения, а новым собственником — начиная с месяца, в котором он приобрел право собственности на этот объект. Теперь перенесем этот правило на нашу ситуацию:

• владельцы авто, которые задекларировали ТН на 2016 год «под влиянием» старой методики расчета, а после обновления утратили объект налогообложения, по факту должны уплатить ТН только за январь 2016 года;

• владельцы авто, которые не имели объекта обложения ТН на 2016 год «под влиянием» старой методики расчета, а после обновления получили его, должны уплачивать ТН начиная с февраля 2016 года (и по декабрь, если нет оснований прекратить платить раньше, например, достижение 5-летнего возраста авто).

Нюанс! Методика № 66 заработала посреди I квартала, потому, полагаем, квартальную сумму ТН этого периода нужно дробить пропорционально количеству месяцев, за которые нужно уплатить налог. Как это отразить в декларации, показано на рис. 1 и 2 (см. с. 32).

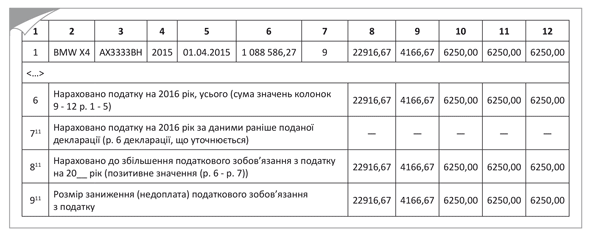

Уточним: для случая появления объекта обложения ТН при росте среднерыночной стоимости по обновленной методике расчета мы выбрали автомобиль BMW X4 2015 года выпуска с объемом двигателя 3 л, работающий на дизеле, с автоматической коробкой передач и пробегом 30000 км (рис. 2).

Также помните, что уплатить ТН за I квартал нужно до 30 апреля, т. е. последний день уплаты — 29.04.16 г. Так что, оперативно уточнившись, вы успеете в срок уплатить налог в новом размере.

Обратите внимание! Возможен и другой вариант пересчета, согласно которому отправной точкой является 1 января 2016 года: несмотря на то, что обновленная методика расчета заработала в феврале, но по правилам НКУ наличие/отсутствие объекта обложения ТН определяется на начало года. В таком случае нужно будет поступить следующим образом:

• владельцы авто, которым нужно «убрать» объект из ранее поданной декларации, уменьшают налоговые обязательства на всю сумму, т. е. в гр. 8 строк 10 и 11 указываем все 25000 грн., а в графах 9 – 12 — по 6250 грн.;

• владельцы авто, которым нужно добавить объект, должны задекларировать (в строках 1, 8 и 9) всю годовую сумму 25000 грн. с поквартальной разбивкой по 6250 грн.

Рис. 1. Фрагмент заполнения «транспортной» декларации: плательщик утратил объект обложения в феврале 2016 года

Рис. 2. Фрагмент заполнения «транспортной» декларации: плательщик получил объект обложения в феврале 2016 года