Нова Методика — нова вартість

Нагадаємо суть проблеми. Один із двох критеріїв, у разі відповідності яким потрібно сплачувати транспортний податок (ТП), — це вартість авто понад 750 мінзарплат на 1 січня ( п.п. 267.2.1 ПКУ). У цьому році — понад 1033500 грн. Згідно з п.п. 267.2.1 ПКУ таку вартість визначає Мінекономрозвитку за методикою, затвердженою Кабміном, виходячи з кількох параметрів авто та розміщує на своєму офіційному веб-сайті.

На момент подання декларації з ТП (19.02.16 р.) було розроблено лише Порядок № 403* для цілей нарахування ПДФО при продажу транспортного засобу згідно з п. 173.1 ПКУ. Тому на сайті Мінекономрозвитку було розміщено тільки методику, що відповідає Порядку № 403. Але оскільки іншої методики не було, довелося використовувати цю для цілей ТП.

І ось Кабмін практично в останні дні декларативної ТП-кампанії затвердив Методику № 66** для цілей п.п. 267.2.1 ПКУ та підкоригував додатки до Порядку № 403 («БТ», 2016, № 9, с. 4). І хоча Методика № 66 запрацювала 19.02.16 р., проте на сайті Мінекономрозвитку порядок розрахунку середньоринкової вартості оновився вже після граничної дати подання декларації з ТП.

** Методика визначення середньоринкової вартості легкових автомобілів, затверджена постановою КМУ від 18.02.16 р. № 66 // «БТ», 2016, № 9, с. 4.

Найголовніше! Методика на сайті Мінекономрозвитку дійсно оновилася, і тепер вартість автомобіля, розрахована за оновленою методикою, може відрізнятися від тієї, що ви зазначили в декларації. Ми доведемо це на прикладі, який наводили в нашій статті «Транспортний податок: нові правила у старій декларації» // «БТ», 2016, № 7, с. 15.

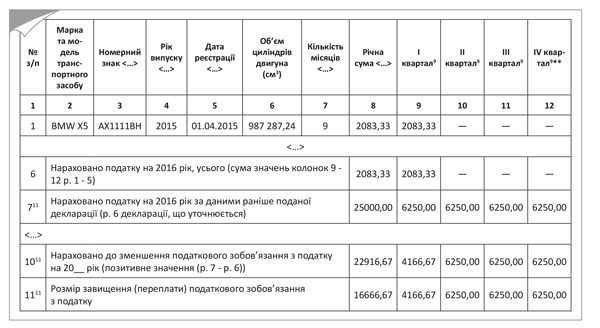

Юрособа володіє автомобілем BMW Х5 2015 року випуску, пробіг 10000 км. Спершу при розрахунку (за старою методикою із сайта Мінекономрозвитку) середньоринкова вартість цього автомобіля становила 1108614,25 грн. (понад 1033500 грн. — потрібно було подавати декларацію і сплачувати ТП).

Тепер за тих самих вихідних даних середньоринкова вартість цього автомобіля відрізняється від розрахованої раніше. Більш того, для цієї моделі авто може бути кілька варіантів. А вся річ у тім, що до методики розрахунку додали три параметри, які впливають на кінцевий результат: об’єм двигуна, вид пального, що споживається (бензин/дизель), та вид трансмісії (механічна/автоматична).

Отже, припустимо, наше умовне авто BMW Х5 2015 року випуску з пробігом 10000 км обладнане 3-літровим мотором, автоматичною коробкою передач і «їсть» бензин. У такому разі середньоринкова вартість дорівнює 987287,24 грн. А це менше 1033500 грн. Отже, про сплату ТП можна забути? А це ні багато ні мало 25000 грн.! Зрозуміло, виникає бажання уточнити декларацію, щоб не сплачувати податок.

Може виникнути і зворотна ситуація, коли автомобілі раніше не потрапили до декларації (не дотягували до 1033500 грн.), а тепер їхня вартість перевищує зазначену суму. Щодо таких автомобілів теж доведеться уточнитися, додавши їх до декларації.

На жаль, ані ДФСУ, ані Мінекономрозвитку поки не висловили свою позицію щодо необхідності таких уточнень. При цьому наша позиція така:

• по-перше, авто, які потрапили до декларації за даними старої методики розрахунку середньоринкової вартості, але тепер коштують менше 1033500 грн., потрібно виключити з об’єкта обкладення ТП, адже вони не є об’єктами оподаткування. Щоправда, ми дізналися про це тільки після того, як запрацювала Методика № 66;

• по-друге, для відновлення справедливості автомобілі, що «виросли» (вартість яких перевищила 1033500 грн. за новою методикою), потрібно включити до об’єкта обкладення ТП.

З точки зору процедури уточнення в першому випадку проблем не повинно виникнути, адже ви зменшите суму податку.

А в другому, виходячи з формальних вимог ст. 50 ПКУ, уточнення податкових зобов’язань у бік збільшення повинне супроводжуватися нарахуванням «самоштрафу». Безумовно, це несправедливо, адже вини платника у такому порушенні немає. Поки не було методики, він не міг визначити вартість автомобіля для того, щоб з’ясувати, чи є він платником ТП.

Дуже хочеться сподіватися, що контролери дозволять застосувати «безштрафний» механізм уточнення, передбачений для новопридбаного автомобіля. Нагадаємо: ми рекомендували уточнюючу декларацію подати протягом місяця з дати набрання чинності Методикою № 66 ( п.п. 267.6.4 ПКУ). Якщо ви не встигли цього зробити, то максимум, що може загрожувати, це штраф за несвоєчасне подання декларації (170 грн.).

Якщо ви раніше задекларували податок на 2016 рік і в результаті перерахунку середньоринкова вартість вашого автомобіля не переступить через відмітку 1033500 грн. (навіть якщо зменшиться або збільшиться), то, на наш погляд, «уточненку» можна не подавати. Адже на суму податку це не вплине.

Правила перерахунку

Якщо вже держоргани не поспішають підказувати, як правильно діяти в цій ситуації, то підказку ви отримаєте від нас.

Важливе запитання: «з коли» почати/перестати сплачувати ТП, якщо середньоринкова вартість переступила через відмітку 1033500 грн. (виросла або зменшилася)? Ми пропонуємо спиратися на момент набрання чинності Методикою № 66.

Оскільки ця Методика набрала чинності в лютому 2016 року, то цей місяць приймаємо за базовий і розглядаємо ситуацію за аналогією з випадком придбання нового автомобіля ( п.п. 267.6.4 ПКУ) або переходу права власності ( п.п. 267.6.5 ПКУ): податок обчислюється попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на об’єкт оподаткування, а новим власником — починаючи з місяця, в якому він набув право власності на цей об’єкт. Тепер перенесемо це правило на нашу ситуацію:

• власники авто, які задекларували ТП на 2016 рік «під впливом» старої методики розрахунку, а після оновлення втратили об’єкт оподаткування, за фактом повинні сплатити ТП тільки за січень 2016 року;

• власники авто, які не мали об’єкта оподаткування ТП на 2016 рік «під впливом» старої методики розрахунку, а після оновлення отримали його, повинні сплачувати ТП починаючи з лютого 2016 року (і по грудень, якщо немає підстав припинити сплачувати раніше, наприклад, досягнення 5-річного віку авто).

Нюанс! Методика № 66 запрацювала посеред I кварталу, тому, вважаємо, квартальну суму ТП цього періоду потрібно дробити пропорційно кількості місяців, за які необхідно сплатити податок. Як це відобразити в декларації, показано на рис. 1 і 2 (див. с. 32).

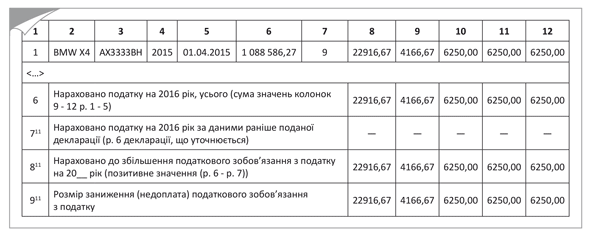

Уточнимо: для випадку появи об’єкта обкладення ТП при зростанні середньоринкової вартості за оновленою методикою розрахунку ми вибрали автомобіль BMW X4 2015 року випуску з об’ємом двигуна 3 л, що працює на дизелі, з автоматичною коробкою передач і пробігом 30000 км (рис. 2).

Також пам’ятайте, що сплатити ТП за I квартал потрібно до 30 квітня, тобто останній день сплати — 29.04.16 р. Так що, оперативно уточнившись, ви встигнете вчасно сплатити податок у новому розмірі.

Зверніть увагу! Можливий також інший варіант перерахунку, згідно з яким відправною точкою є 1 січня 2016 року: незважаючи на те, що оновлена методика розрахунку запрацювала в лютому, але за правилами ПКУ наявність/відсутність об’єкта оподаткування ТП визначається на початок року. У такому разі потрібно буде діяти таким чином:

• власники авто, яким потрібно «прибрати» об’єкт з раніше поданої декларації, зменшують податкові зобов’язання на всю суму, тобто у гр. 8 рядків 10 і 11 зазначаємо усі 25000 грн., а в графах 9 — 12 — по 6250 грн.;

• власники авто, яким потрібно додати об’єкт, повинні задекларувати (у рядках 1, 8 і 9) усю річну суму — 25000 грн. з поквартальним розбиттям по 6250 грн.

Рис. 1. Фрагмент заповнення «транспортної» декларації: платник втратив об’єкт оподаткування в лютому 2016 року

Рис. 2. Фрагмент заповнення «транспортної» декларації: платник отримав об’єкт оподаткування в лютому 2016 року