НН плательщику НДС

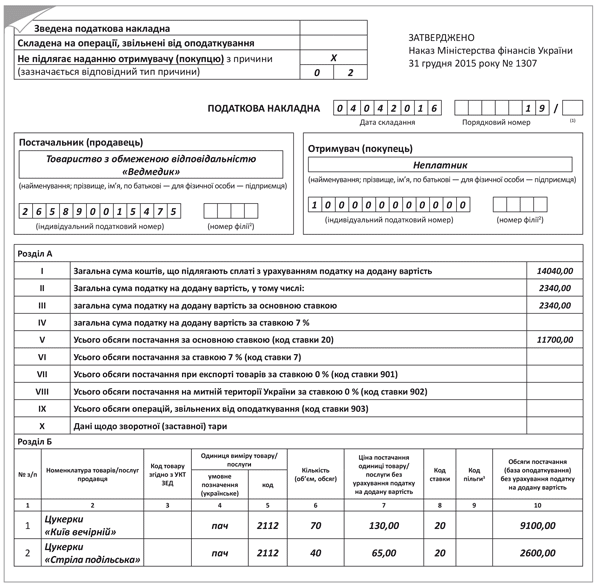

Пример 1. ООО «Ведмедик» отгрузило покупателю — плательщику НДС:

• импортные медизделия, которые облагаются по ставке 7 % (входят в Перечень № 410*):

• импортные товары, облагаемые по основной ставке НДС 20 %.

Вследствие чего составлена НН и зарегистрирована в Едином реестре налоговых накладных (ЕРНН).

НН на НЕплательщика НДС

Такие НН выписывают при обычной поставке неплательщикам НДС. Не путайте с НН, выписанными по ежедневным итогам, и «ритмичными» сводными НН, составленными на неплательщиков.

Итоговая НН

Такие НН составляем по итогам дня ( п. 201.4 НКУ). В основном их выписывают по данным Z-отчета, если на такие операции не были выписаны отдельные НН (см. выше):

• при поставках товаров/услуг за наличные конечному потребителю;

• при выписке транспортных билетов, гостиничных счетов или счетов, выставляемых плательщику налога за услуги связи, другие услуги, стоимость которых определяется по показаниям приборов учета;

• при предоставлении покупателю — плательщику НДС кассовых чеков.

Внимание: не путайте итоговые НН с «ритмичными» сводными НН.

* Внимание: ранее налоговики советовали отечественные товары сворачивать в одну строчку под названием «Товари/послуги в асортименті». А подакцизные и импортные товары формировать по группам в соответствии с кодами УКТ ВЭД и вносить в отдельную строку (разъяснения в категории 101.17 ЗІР ГФСУ; действовало до 01.04.16 г.). Иногда налоговики настаивали на отражении полной номенклатуры (письмо Межрегионального главного управления ГФС — Центрального офиса по обслуживанию крупных плательщиков от 06.11.15 г. № 24865/10/28-10-06-11). В любом из вариантов главное, чтобы в НН была правильно указана сумма НДС и такая НН была зарегистрирована в ЕРНН.

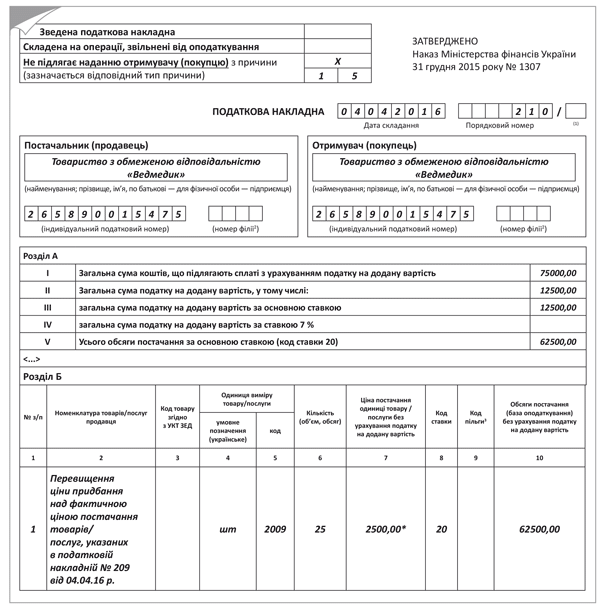

Дополнительная НН вместо РК на разрегистрированного покупателя

Такую НН придется выписать, если на дату увеличения цены товара ваш покупатель утратил НДС-статус ( п. 13 Порядка № 1307*).

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

Пример 2. ООО «Ведмедик» отгрузило товар покупателю (на тот момент плательщику НДС), составило НН и зарегистрировало ее в ЕРНН. Но 04.04.16 г. цена единицы товара увеличилась на 240 грн. (в том числе НДС — 40 грн.). По новым требованиям Порядка № 1307 поставщик обязан доначислить обязательства, составив дополнительную НН на сумму такого увеличения.

** Указываем разницу между новой ценой без НДС (1200 грн.) и первоначальной (1000 грн.).

Обычная «компенсирующая» НН

Составляем в исполнение требований п. 198.5 и п. 199.1 НКУ, если в течение отчетного периода у вас была всего одна такая операция ( п. 12 Порядка № 1307).

Пример 3. 04.04.16 г. ООО «Ведмедик» перевело часть основных средств в состав непроизводственных, а именно:

• холодильник «Атлант МХМ-4013», балансовая стоимость которого на начало апреля составила 4000 грн.;

• холодильник «Атлант МХМ-260», балансовая стоимость которого на начало апреля составила 3000 грн.

«Компенсирующая» сводная НН ( п. 198.5 НКУ)

Если компенсировать НК согласно п. 198.5 НКУ приходится несколько раз в течение отчетного периода, логично составить сводную НН на все такие операции.

Пример 4. В течение марта 2016 года ООО «Ведмедик» приобретало товары для использования в нехоздеятельности. По итогам месяца для компенсации сформированного НК по таким покупкам была составлена «компенсирующая» сводная НН по новой форме (для регистрации в ЕРНН в апреле).

* Указываем дату составления и порядковый номер НН, из сумм НДС которых был сформирован НК, который необходимо компенсировать начислением НО согласно п. 198.5 НКУ. Но также вы можете внести и номенклатуру товаров/услуг.

«Компенсирующая» сводная НН ( п. 199.1 НКУ)

Пример 5. В течение марта 2016 года ООО «Ведмедик» приобретало товары для одновременного использования в облагаемой и необлагаемой деятельности на основании:

• НН № 76 от 10.03.16 г. на сумму 6000 грн. (в том числе НДС — 1000 грн.);

• НН № 193 от 18.03.16 г. на сумму 2400 грн. (в том числе НДС — 400 грн.).

Показатель ЧВ по итогам прошлого года составил 0,7 (соответственно, показатель антиЧВ равен 0,3). По итогам месяца для компенсации сформированного НК по таким покупкам была составлена «компенсирующая» сводная НН.

* Указываем дату составления и порядковый номер НН, из сумм НДС которых был сформирован НК, который необходимо компенсировать начислением согласно п. 199.1 НКУ. Но также вы можете внести и номенклатуру «двойных» товаров/услуг.

** Рассчитываем часть стоимости товаров, на которую нужно начислить НДС: 1500,00 грн. (5000,00 × 0,3) и 600,00 (2000,00 × 0,3).

«Ритмичная» сводная НН

Пример 6. В течение марта 2016 года ООО «Ведмедик» осуществило ряд поставок товаров ООО «Лисичка» (плательщик НДС) в рамках одного договора:

• партия 1 — 17.03.16 г. (шампунь «Берізка», зубная паста «Діамант»);

• партия 2 — 28.03.16 г. (мыло «Українське мило натуральне»).

Последним числом марта предприятие составило «ритмичную» сводную НН (так как было две поставки в течение отчетного месяца).

НН на дотягивание минбазы до цены приобретения

Пример 7. 04.04.16 г. ООО «Ведмедик» продало бензопилы «Мотор Січ» в количестве 25 штук по цене 3600 грн. (в том числе НДС — 600 грн.) ООО «Лисичка» (плательщик НДС). Цена приобретения указанного товара составляла 6600 грн. (в том числе НДС — 1100 грн.).

По причине того, что база обложения товаров не может быть ниже цены их приобретения, поставщику пришлось выписать две НН: первую НН (№ 209 от 04.04.16 г.) — на фактическую цену поставки, вторую НН (№ 210 от 04.04.16 г.) — на сумму превышения цены приобретения над фактической стоимостью поставки.

* Указываем разницу между ценой приобретения товара над фактической стоимостью, по которой он продается.

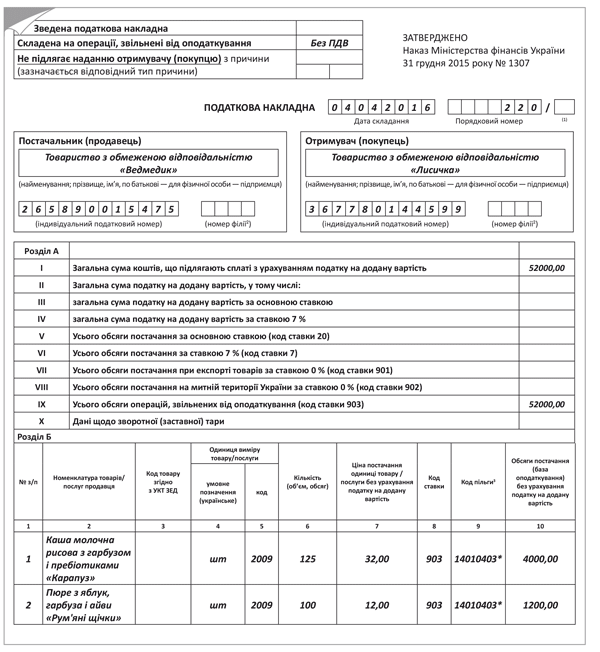

НН на льготные поставки

Не забывайте, что на освобожденные и на налогооблагаемые поставки необходимо составлять отдельные НН ( п. 17 Порядка № 1307).

Пример 8. 04.04.16 г. ООО «Ведмедик» осуществило поставку детского питания ООО «Лисичка» (плательщик НДС). В этот же день поставщик выписал НН.

* Согласно действующему на данный момент Справочнику от 28.12.15 г. № 77/1 налоговых льгот, являющихся потерями доходов бюджета.

Налоговая накладная на экспорт

Пример 9. 04.04.16 г. ООО «Ведмедик» осуществило экспортную поставку товара (оформлена таможенная декларация, удостоверяющая факт пересечения границы). В день оформления таможенной декларации поставщик составил НН.

* Указываем договорную стоимость, пересчитанную по курсу НБУ, указанному в таможенной декларации.

Внимание! Если договорная стоимость экспортных товаров будет ниже цены их приобретения, налоговики требуют дополнительно оформить НН на такое превышение (письма ГФСУ от 10.08.15 г. № 16878/6/99-99-19-03-02-15 и от 07.09.15 г. № 19090/6/99-99-19-03-02-15 // «БН», 2015, № 40, с. 6).

НН на услуги от нерезидента

Если услуги, получаемые от нерезидента в Украине, облагают НДС (место поставки на таможенной территории Украины), то покупатель этих услуг обязан начислить налоговые обязательства по НДС, оформить НН и зарегистрировать ее в ЕРНН ( п. 1 Порядка № 1307).

Пример 10. Нерезидент предоставил ООО «Ведмедик» аудиторские услуги. Договорная стоимость услуг — 10000 долларов США. На дату подписания акта предоставленных услуг (04.04.16 г.) предприятие составило НН. Курс НБУ на 04.04.16 г. — 26,108475 грн. за долл.

* Указываем договорную стоимость, пересчитанную по курсу НБУ, действующему на дату возникновения налоговых обязательств ( п. 190.2 НКУ). В нашем случае —на дату подписания акта предоставленных услуг.

НН на «условную поставку»

Оформляют такие НН при аннулировании НДС-регистрации, в случае если у вас есть остатки товаров, услуг, необоротных активов, при покупке которых сумму «входного» НДС вы включили в НК. Чтобы его компенсировать, начисляют налоговые обязательства по обычным ценам ( п. 184.7 НКУ). Подробнее читайте в «БН», 2015, № 37, с. 33.

Внимание! Такую НН не придется составлять только в том случае, если НК по остаткам вы уже перекрыли «компенсирующими» НО, начисленными по п. 198.5 и п. 199.1 НКУ ( п. 12 Порядка № 1307).

Пример 11. Дата аннулирования НДС-регистрации ООО «Ведмедик» — 04.04.16 г. На эту дату предприятие составило НН на «условную поставку» и в этот же день зарегистрировало ее в ЕРНН (после даты НДС-аннулирования сделать это уже не получится).

«Филиальные» налоговые накладные

Головное предприятие может делегировать филиалам (структурным подразделениям) право выписки НН, если они самостоятельно осуществляют поставки товаров/услуг и производят расчеты с поставщиками/потребителями ( п. 1 Порядка № 1307).

Филиал — поставщик НН

Пример 12. ООО «Ведмедик» делегировало своему харьковскому филиалу «Ведмедик плюс» право составлять НН. Номер филиала, присвоенный ему при делегировании НДСных функций, — «2». 04.04.16 г. он осуществил свою первую поставку ООО «Лисичка» и выписал НН.

Филиал-покупатель. Поступаем аналогично. То есть в поле, предназначенном для внесения данных о покупателе, указываем наименование головного предприятия, а через запятую — филиала (структурного подразделения), которому делегировано право выписки НН.

Заметьте: в перечне обязательных реквизитов НН наименования филиала вы не найдете. А значит, ошибки, допущенные в нем, не повлияют на право покупателя сформировать НК по такой НН. Главное — чтобы огрехов не было в наименовании самого головного предприятия.

НН при ликвидации основных средств

В случае если вы ликвидируете ОС (как производственные, так и непроизводственные) по самостоятельному решению, такая операция для целей обложения НДС рассматривается как поставка ( п.п. 14.1.191 НКУ, п. 189.9 НКУ).

Дата составления НН будет соответствовать дате оформления документа о ликвидации объекта (акта).

Базу обложения НДС в этом случае определяем исходя из обычных цен, но не ниже балансовой стоимости объекта на момент ликвидации ( п. 189.9 НК).

Пример 13. ООО «Ведмедик» приняло решение ликвидировать часть основных средств.

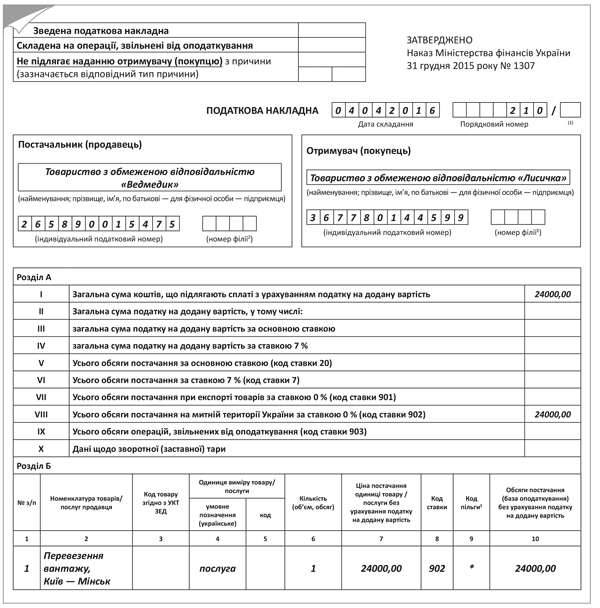

НН на международные перевозки

Поставки услуг по международным перевозкам пассажиров и багажа, а также грузов железнодорожным, автомобильным, морским, речным и авиационным транспортом облагают по ставке НДС 0 % ( п.п. «а» п.п.195.1.3 НКУ). Но только в том случае, если такая перевозка оформлена единым международным перевозочным документом (перечень таких документов приведен в ОНК № 610).

НН составляем по «первому событию».

* Несмотря на то что в Справочнике от 28.12.15 г. № 77/2 прочих налоговых льгот операции по поставке услуг по международным перевозкам считаются льготой, заполнять гр. 9 «Код niльги» не нужно. В нее вносят данные только при осуществлении поставок, освобожденных от обложения НДС ( п.п. 7 п. 16 Порядка № 1307).