ПН платнику ПДВ

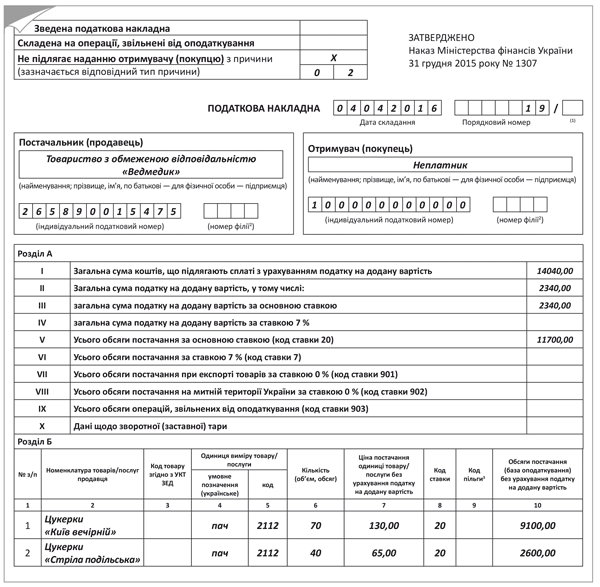

Приклад 1. ТОВ «Ведмедик» відвантажило покупцю — платнику ПДВ:

• імпортні медвироби, що оподатковуються за ставкою 7 % (входять до Переліку № 410*):

• імпортні товари, що оподатковуються за основною ставкою ПДВ, – 20 %.

Унаслідок цього складено ПН та зареєстровано її в Єдиному реєстрі податкових накладних (ЄРПН).

ПН на НЕплатника ПДВ

Такі ПН виписують при звичайному постачанні неплатникам ПДВ. Не плутайте з ПН, виписаними за щоденними підсумками, та «ритмічними» зведеними ПН, складеними на неплатників.

Підсумкова ПН

Такі ПН складаємо за підсумками дня ( п. 201.4 ПКУ). В основному їх виписують за даними Z-звіту, якщо на такі операції не були виписані окремі ПН (див. вище):

• при постачаннях товарів / послуг за готівку кінцевому споживачу;

• при виписці транспортних квитків, готельних рахунків або рахунків, що виставляються платнику податку за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку;

• при наданні покупцю – платнику ПДВ касових чеків.

Увага: не плутайте підсумкові ПН з «ритмічними» зведеними ПН.

* Увага: раніше податківці радили вітчизняні товари згортати в один рядок під назвою «Товари/послуги в асортименті», а підакцизні та імпортні товари формувати за групами відповідно до кодів УКТ ЗЕД і вносити до окремого рядка (роз’яснення в категорії 101.17 ЗІР ДФСУ; діяло до 01.04.16 р.). Інколи податківці наполягали на відображенні повної номенклатури (лист Міжрегіонального головного управління ДФС — Центрального офісу з обслуговування великих платників від 06.11.15 р. № 24865/10/28-10-06-11). У будь-якому з варіантів головне, щоб у ПН була правильно зазначена сума ПДВ і така ПН була зареєстрована в ЄРПН.

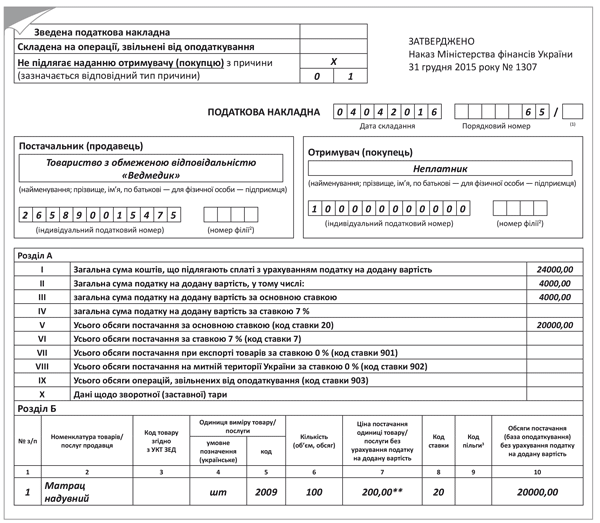

Додаткова ПН замість РК на розреєстрованого покупця

Таку ПН доведеться виписати, якщо на дату збільшення ціни товару ваш покупець втратив ПДВ-статус (п. 13 Порядку № 1307*).

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

Приклад 2. ТОВ «Ведмедик» відвантажило товар покупцю (на той момент платнику ПДВ), склало ПН та зареєструвало її в ЄРПН. Але 04.04.16 р. ціна одиниці товару збільшилася на 240 грн. (у тому числі ПДВ – 40 грн.). За новими вимогами Порядку № 1307 постачальник зобов’язаний донарахувати зобов’язання, склавши додаткову ПН на суму такого збільшення.

** Зазначаємо різницю між новою ціною без ПДВ (1200 грн.) і первісною (1000 грн.).

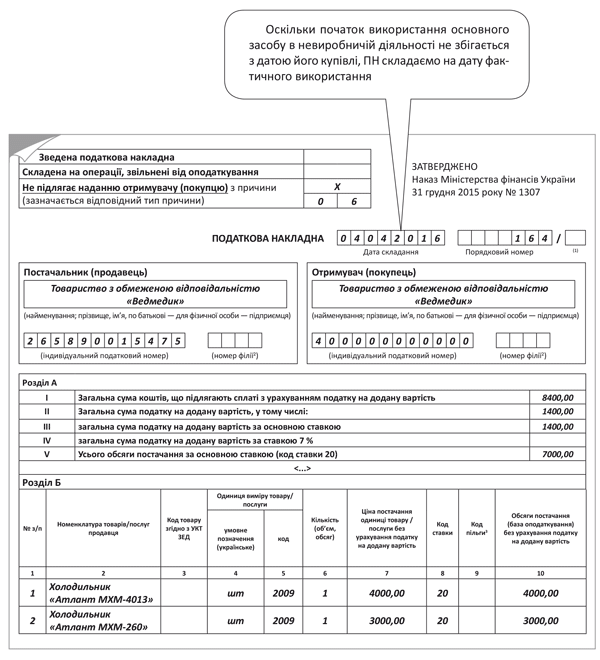

Звичайна «компенсуюча» ПН

Складаємо на виконання вимог п. 198.5 і п. 199.1 ПКУ, якщо протягом звітного періоду у вас була всього одна така операція (п. 12 Порядку № 1307).

Приклад 3. 04.04.16 р. ТОВ «Ведмедик» перевело частину основних засобів до складу невиробничих:

• холодильник «Атлант МХМ-4013», балансова вартість якого на початок квітня становить 4000 грн.;

• холодильник «Атлант МХМ-260», балансова вартість якого на початок квітня становить 3000 грн.

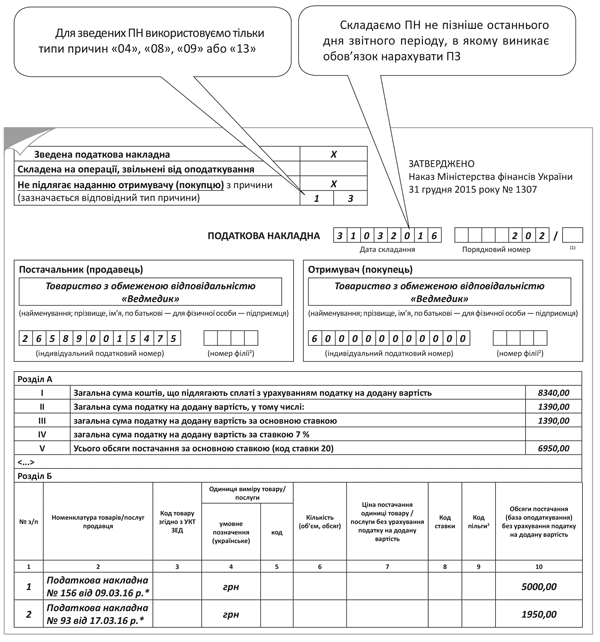

«Компенсуюча» зведена ПН ( ст. 198.5 ПКУ)

Якщо компенсувати ПК згідно з п. 198.5 ПКУ доводиться кілька разів протягом звітного періоду, логічно скласти зведену ПН на всі такі операції.

Приклад 4. Протягом березня 2016 року ТОВ «Ведмедик» придбавало товари для використання в негоспдіяльності. За підсумками місяця для компенсації сформованого ПК за такими купівлями була складена «компенсуюча» зведена ПН за новою формою (для реєстрації в ЄРПН у квітні).

* Зазначаємо дату складання та порядковий номер ПН, з сум ПДВ яких було сформовано ПК, який необхідно компенсувати нарахуванням ПЗ згідно з п. 198.5 ПКУ. Але також ви можете внести й номенклатуру товарів/послуг.

«Компенсуюча» зведена ПН ( ст. 199.1 ПКУ)

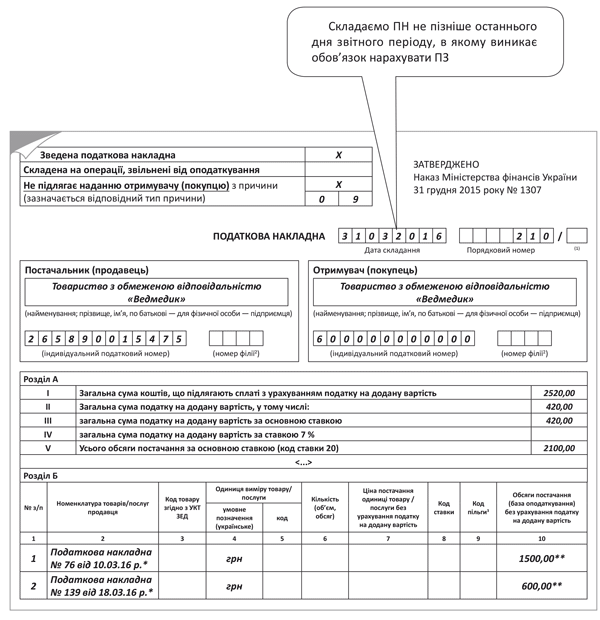

Приклад 5. Протягом березня 2016 року ТОВ «Ведмедик» придбавало товари для одночасного використання в оподатковуваній та неоподатковуваній діяльності, на підставі:

• ПН № 76 від 10.03.16 р. на суму 6000 грн. (у тому числі ПДВ – 1000 грн.);

• ПН № 193 від 18.03.16 р. на суму 2400 грн. (у тому числі ПДВ – 400 грн.).

Показник ЧВ за підсумками минулого року становить 0,7 (відповідно, показник антиЧВ дорівнює 0,3). За підсумками місяця для компенсації сформованого ПК за такими купівлями було складено «компенсуючу» зведену ПН.

* Зазначаємо дату складання та порядковий номер ПН, з сум ПДВ яких було сформовано ПК, який необхідно компенсувати нарахуванням згідно з п. 199.1 ПКУ. Але також ви можете внести й номенклатуру «подвійних» товарів/послуг.

** Розраховуємо частину вартості товарів, на яку потрібно нарахувати ПДВ: 1500,00 грн. (5000,00 х 0,3) і 600,00 (2000,00 х 0,3).

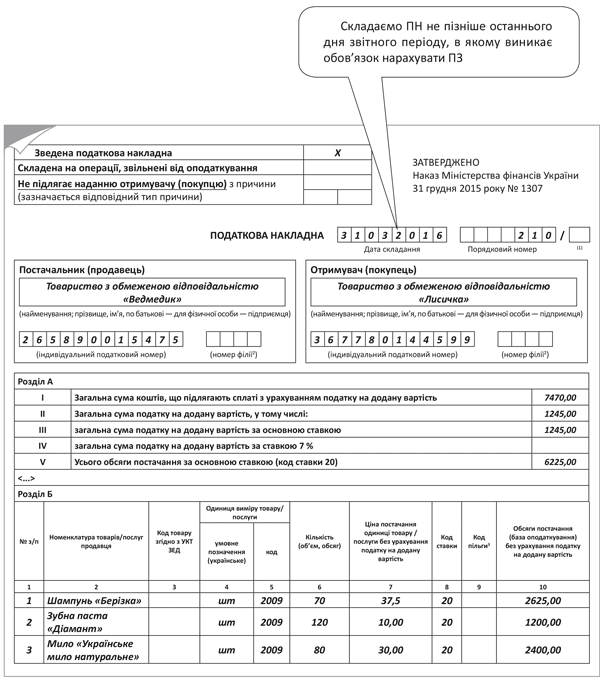

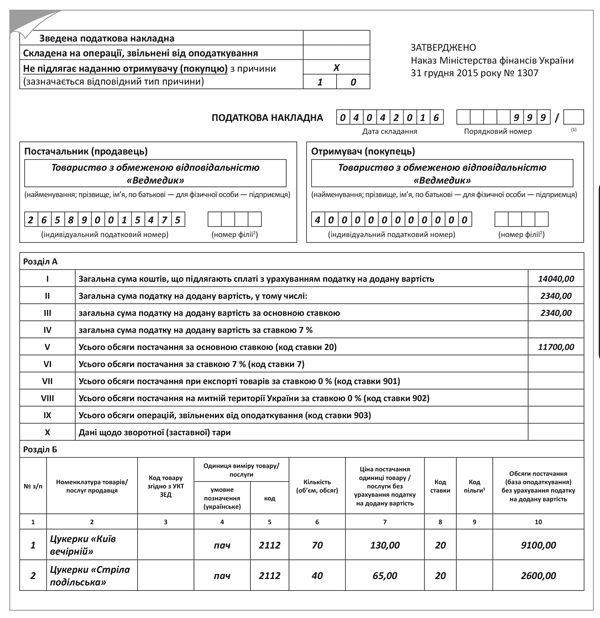

«Ритмічна» зведена ПН

Приклад 6. Протягом березня 2016 року ТОВ «Ведмедик» здійснило низку постачань товарів ТОВ «Лисичка» (платник ПДВ) у межах одного договору:

• партія 1 — 17.03.16 р. (шампунь «Берізка», зубна паста «Діамант»);

• партія 2 — 28.03.16 р. (мило «Українське мило натуральне»).

Останнім числом березня підприємство склало «ритмічну» зведену ПН (оскільки були два постачання протягом звітного місяця).

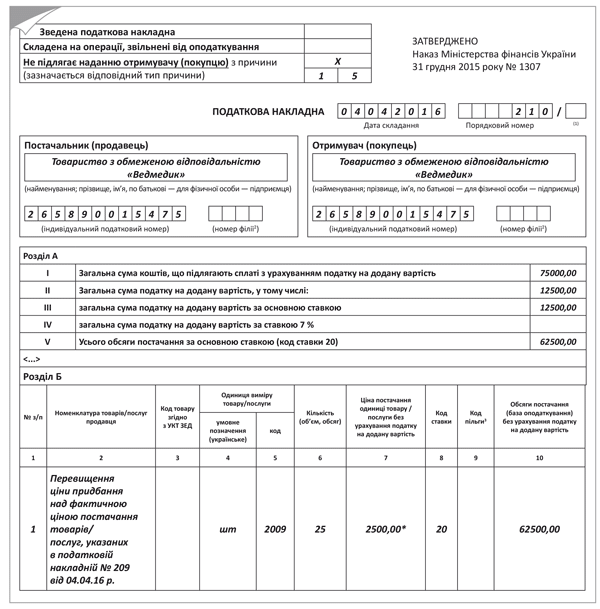

ПН на дотягування мінбази до ціни придбання

Приклад 7. 04.04.16 р. ТОВ «Ведмедик» продало бензопили «Мотор Січ» у кількості 25 штук за ціною 3600 грн. (у тому числі 600 грн.) ТОВ «Лисичка» (платник ПДВ). Ціна придбання зазначеного товару складала 6600 грн. (у тому числі ПДВ — 1100 грн.).

Унаслідок того, що база оподаткування товарів не може бути нижче за ціну їх придбання (п. 188.1 ПКУ), постачальнику довелося виписати дві ПН: першу ПН (№ 209 від 04.04.16 р.) – на фактичну ціну постачання, другу ПН (№ 210 від 04.04.16 р.) – на суму перевищення ціни придбання над фактичною вартістю постачання.

* Зазначаємо різницю між ціною придбання товару над фактичною вартістю, за якою він продається.

ПН на пільгові постачання

Не забувайте, що на звільнені та на оподатковувані постачання необхідно складати окремі ПН (п. 17 Порядку № 1307).

Приклад 8. 04.04.16 р. ТОВ «Ведмедик» здійснило постачання дитячого харчування ТОВ «Лисичка» (платник ПДВ). Цього ж дня постачальник виписав ПН.

* Згідно з Довідником податкових пільг, що є втратами доходів бюджету № 77/1 від 28.12.15 р., що діє на сьогодні.

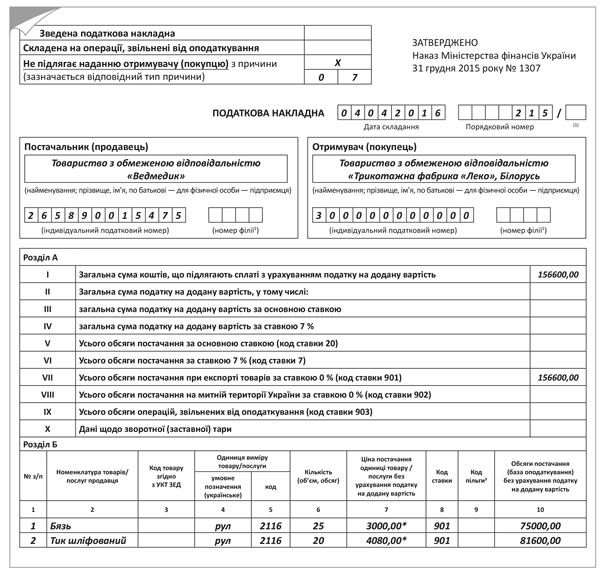

Податкова накладна на експорт

Приклад 9. 04.04.16 р. ТОВ «Ведмедик» здійснило експортне постачання товару (оформлено митну декларацію, що засвідчує факт перетину кордону). У день оформлення митної декларації постачальник склав ПН.

* Зазначаємо договірну вартість, перераховану за курсом НБУ, зазначеним у митній декларації.

Увага! Якщо договірна вартість експортних товарів буде нижча за ціну їх придбання, податківці вимагають додатково оформити ПН на таке перевищення (листи ДФСУ від 10.08.15 р. № 16878/6/99-99-19-03-02-15 і від 07.09.15 р. № 19090/6/99-99-19-03-02-15 // «БТ», 2015, № 40, с. 6).

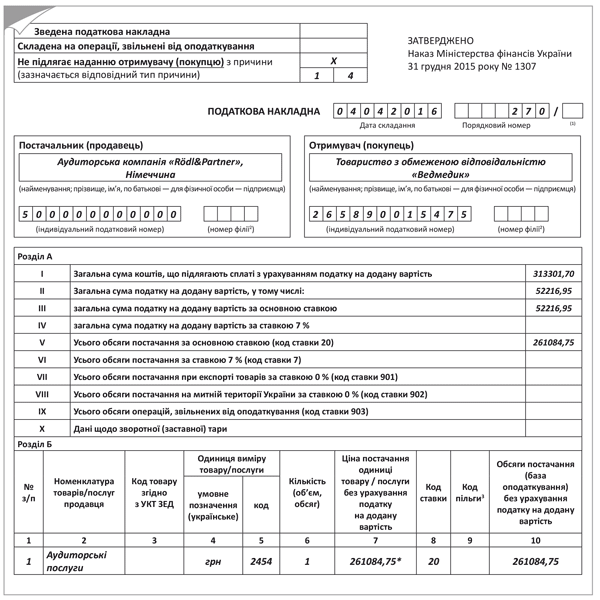

ПН на послуги від нерезидента

Якщо послуги, що отримуються від нерезидента в Україні, обкладають ПДВ (місце постачання на митній території України), то покупець цих послуг зобов’язаний нарахувати податкові зобов’язання з ПДВ, оформити ПН і зареєструвати її в ЄРПН (п. 1 Порядку № 1307).

Приклад 10. Нерезидент надав ТОВ «Ведмедик» аудиторські послуги. Договірна вартість послуг – 10000 доларів США. На дату підписання акта наданих послуг (04.04.16 р.) підприємство склало ПН. Курс НБУ на 04.04.16 р. – 26,108475 грн. за дол.

* Зазначаємо договірну вартість, перераховану за курсом НБУ, що діє на дату виникнення податкових зобов’язань ( п. 190.2 ПКУ). У нашому випадку — дату підписання акта наданих послуг.

ПН на «умовне постачання»

Оформляють такі ПН при анулюванні ПДВ-реєстрації у випадку, якщо у вас є залишки товарів, послуг, необоротних активів, при купівлі яких суму «вхідного» ПДВ ви включили до ПК. Щоб його компенсувати, нараховують податкові зобов’язання за звичайними цінами ( п. 184.7 ПКУ). Детальніше читайте в «БТ», 2015, № 37, с. 33.

Увага! Таку ПН не доведеться складати тільки в тому випадку, якщо ПК за залишками ви вже перекрили «компенсуючими» ПЗ, нарахованими згідно з п.198.5 і п. 199.1 ПКУ (п. 12 Порядку № 1307).

Приклад 11. Дата анулювання ПДВ-реєстрації ТОВ «Ведмедик» — 04.04.16 р. На цю дату підприємство склало ПН на «умовне постачання» і цього ж дня зареєструвало її в ЄРПН (після дати ПДВ-анулювання зробити це вже не вийде).

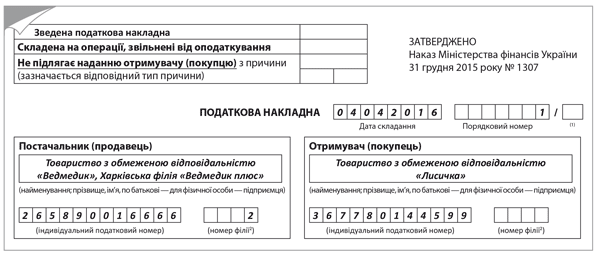

«Філіальні» податкові накладні

Головне підприємство може делегувати філіям (структурним підрозділам) право виписки ПН, якщо вони самостійно здійснюють постачання товарів/послуг і здійснюють розрахунки з постачальниками/споживачами (п. 1 Порядку № 1307).

Філія – постачальник ПН.

Приклад 12. ТОВ «Ведмедик» делегувало своїй харківській філії «Ведмедик плюс» право складати ПН. Номер філії, присвоєний їй при делегуванні ПДВшних функцій, – «2». 04.04.16 р. вона здійснила своє перше постачання ТОВ «Лисичка» і виписала ПН.

Філія — покупець. Діємо аналогічно. Тобто в полі, призначеному для внесення даних про покупця, зазначаємо найменування головного підприємства, а через кому філії (структурного підрозділу), якій делеговано право виписки ПН.

Зауважте: у переліку обов’язкових реквізитів ПН найменування філії ви не знайдете. А отже, помилки, допущені в ньому, не вплинуть на право покупця сформувати ПК за такими ПН. Головне – щоб огріхів не було в найменуванні самого головного підприємства.

ПН при ліквідації основних засобів

Якщо ви ліквідовуєте ОЗ (як виробничі, так і невиробничі) за самостійним рішенням, така операція для цілей обкладення ПДВ розглядається як постачання ( п.п. 14.1.191 ПКУ, п. 189.9 ПКУ).

Дата складання ПН відповідатиме даті оформлення документа про ліквідацію об’єкта (акта).

Базу обкладення ПДВ у цьому випадку визначаємо виходячи зі звичайних цін, але не нижче балансової вартості об’єкта на момент ліквідації ( п. 189.9 ПКУ).

Приклад 13. ТОВ «Ведмедик» прийняло рішення ліквідувати частину основних засобів.

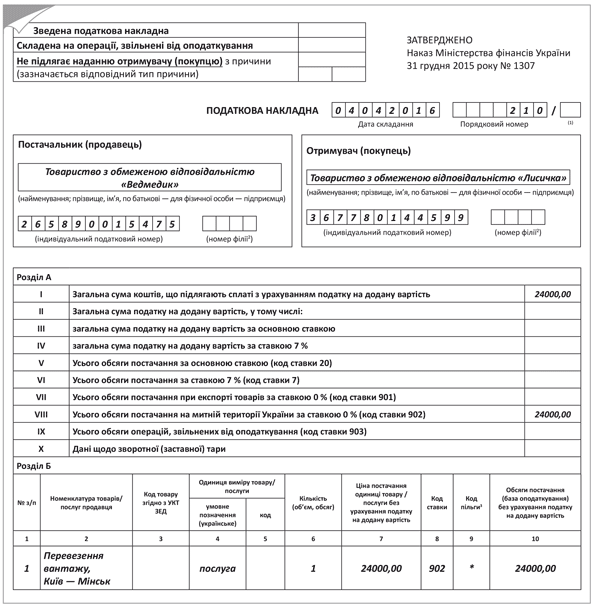

ПН на міжнародні перевезення

Постачання послуг з міжнародних перевезень пасажирів і багажу, а також вантажів залізничним, автомобільним, морським, річковим та авіаційним транспортом обкладають ПДВ за ставкою 0 % ( п.п. «а» п.п. 195.1.3 ПКУ). Але тільки в тому випадку, якщо таке перевезення оформлене єдиним міжнародним перевізним документом (перелік таких документів наведено в УПК № 610).

ПН складаємо за «першою подією».

* Незважаючи на те, що в Довіднику інших податкових пільг № 77/2 від 28.12.15 р. операції з постачання послуг з міжнародних перевезень вважаються пільгою, заповнювати гр. 9 «Код niльги» не потрібно. До неї вносять дані тільки при здійсненні постачань, звільнених від обкладення ПДВ (п.п. 7 п. 16 Порядку № 1307).