Кто, когда и зачем подает трансфертную отчетность

Новая форма Отчета

Отчет о контролируемых операциях (далее — Отчет) подается за 2015 год по новой форме, утвержденной приказом Минфина от 18.01.16 г. № 8. Это подтверждают и контролеры ( письмо ГФСУ от 15.03.16 г. № 8890/7/99-99-19-02-02-17, консультация в категории 137.07 ЗІР ГФСУ).

Когда подавать

В соответствии с п.п. 39.4.2 НКУ Отчет за 2015 год подают до 01.05.16 г. И здесь возникает вопрос касаемо переноса срока подачи Отчета в связи с тем, что последний день предоставления (30.04.16 г.) приходится на выходной день (субботу). По общим правилам п. 49.20 НКУ, если последний день срока предоставления налоговой декларации приходится на выходной или праздничный день, последним днем срока считается операционный (банковский) день, который следует за выходным или праздничным днем.

Между тем Отчет не соответствует критериям налоговой декларации*, поскольку на его основании не начисляют налог и в нем не указывают доходы физических лиц с удержанными с них налогами.

* Напомним: согласно п. 46.1 НКУ налоговая декларация, расчет — документ, который подается налогоплательщиком контролирующему органу в сроки, установленные законом, на основании которого осуществляется начисление и/или уплата налогового обязательства, или документ, который свидетельствует о суммах дохода, начисленного (выплаченного) в пользу налогоплательщиков — физических лиц, и суммах удержанного и/или уплаченного налога.

В связи с этим мы не рекомендуем рассчитывать на возможность переноса подачи Отчета на 04.05.16 г. Следует постараться его подать не позднее 29.04.16 г. Тем более, что налоговики называют именно эти сроки подачи Отчета ( письмо ГФСУ от 15.03.16 г. № 8890/7/99-99-19-02-02-17, консультация в категории 137.07 ЗІР ГФСУ). А подача Отчета с опозданием приравнивается к его неподаче с соответствующими штрафными санкциями (ответ на вопрос 6 в ОНК № 699).

Как подать

Отчет направляют средствами электронной связи в электронной форме (новая форма J0104703) с соблюдением требований закона относительно электронного документооборота и электронной цифровой подписи ( п. 2 разд. I Порядка № 8). В бумажной форме подать Отчет не получится (см. письмо ГФСУ от 15.03.16 г. № 8890/7/99-99-19-02-02-17, ответ на вопрос 39 в ОНК № 699).

Кто же подает Отчет?

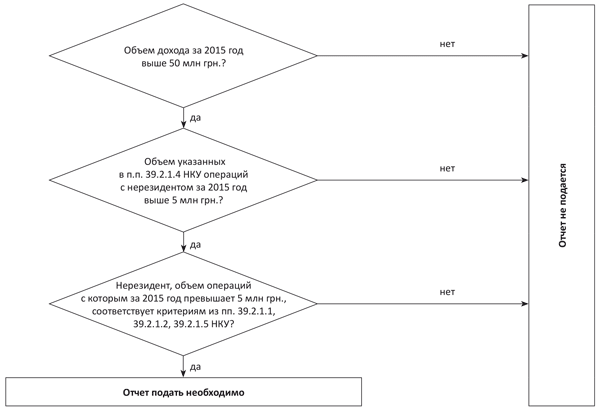

Главное правило: Отчет подают только плательщики налога на прибыль, у которых объем контролируемых операций с одним контрагентом превышает 5 млн грн. (без учета налога на добавленную стоимость) за год.

Нюанс. Если юрлицо в течение 2015 года перешло с упрощенной системы на общую (и наоборот), Отчет подают только за тот период, когда лицо уплачивало налог на прибыль. На это обращают внимание и контролеры ( письмо ГФСУ от 26.02.16 г. № 4304/6/99-99-19-02-02-15).

Дальше нужно проанализировать объемы совершенных операций (см. рисунок на с. 41).

Как видим, Отчет подают только крупные плательщики и при определенных условиях. Рассмотрим их детальнее.

Критерии для подачи Отчета

Критерии контролируемых операций

Объем дохода

Согласно п.п. 39.2.1.7 НКУ хозяйственные операции, предусмотренные пп. 39.2.1.1 — 39.2.1.3, п.п. 39.2.1.5 НКУ, признаются контролируемыми, если одновременно выполняются такие условия (табл. 1):

• годовой доход налогоплательщика от любой деятельности, определенный по правилам бухгалтерского учета, превышает 50 млн грн (за вычетом непрямых налогов) за соответствующий налоговый (отчетный) год;

• объем таких хозяйственных операций** налогоплательщика с каждым контрагентом***, определенный по правилам бухгалтерского учета, превышает 5 млн грн (за вычетом непрямых налогов) за соответствующий налоговый (отчетный) год.

** В письме ГФСУ от 15.02.16 г. № 3053/6/99-99-19-02-02-15 было указано, что хозяйственные операции признаются контролируемыми (при наличии соответствующих условий) независимо от того, были ли они подтверждены первичными документами.

*** При этом анализируют общий объем операций, совершенных с одним контрагентом как в части приобретения, так и в части продажи (ответ на вопрос 4 в ОНК № 699). Кроме того, ориентируются на общий объем операций как с филиалами нерезидента, так и с самим нерезидентом (ответ на вопрос 37 в ОНК № 699). Учитывают при расчете стоимостного критерия и бартерные операции (ответ на вопрос 38 в ОНК № 699).

Если хотя бы один из этих критериев не соблюдается, операция не признается контролируемой и Отчет не подают. С этим соглашаются и налоговики (письмо Главного управления ГФСУ в Запорожской области от 12.03.16 г. № 793/10/08-01-14-04-10).

При расчете суммы указанного дохода следует обратить внимание на такие моменты.

1. Годовой доход рассчитывают в соответствии с требованиями, установленными п.п. 134.1.1 НКУ для определения налогооблагаемой прибыли, о чем было сказано в письме ГФСУ от 20.11.15 г. № 24728/6/99-99-19-02-02-15 (ср. ). То есть сумму годового дохода за 2015 год определяют на основании показателей гр. 3 «За звітний період» Отчета о финансовых результатах (Отчета о совокупном доходе) за 2015 год путем суммирования следующих строк:

• стр. 2000 «Чистий дохід від реалізації продукції (товарів, робіт, послуг)»;

• стр. 2120 «Інші операційні доходи»;

• стр. 2200 «Дохід від участі в капіталі»;

• стр. 2220 «Інші фінансові доходи»;

• стр. 2240 «Інші доходи».

2. Курсовые разницы. По мнению налоговиков, доход от операционной и неоперационной курсовой разницы учитывают при определении годового дохода налогоплательщика от любой деятельности для целей трансфертного ценообразования ( письма ГФСУ от 10.02.16 г. № 2716/6/99-99-19-02-02-15, Центрального офиса по обслуживанию крупных плательщиков Межрегионального главного управления ГФСУ от 29.12.15 г. № 27772/10-28-10-06-11).

На заметку: в то же время для расчета объема (5 млн грн) хозяйственных операций налогоплательщика с каждым контрагентом, доход от операционной и неоперационной курсовой разницы не учитывают (письмо ГФСУ от 10.02.16 г. № 2716/6/99-99-19-02-02-15).

3. Кредит-нота. При определении стоимостного критерия контролируемых операций с каждым контрагентом его рассчитывают исходя из договорной (контрактной) цены товара. Если же нерезидент предоставил кредит-ноту, она учитывается при определении такого объема (письмо ГФСУ от 17.07.15 г. № 14996/6/99-99-19-02-02-15).

4. Возврат товаров. Если товары были отгружены и возвращены, то они учитываются так (см. ответ на вопрос 12 в ОНК № 699):

• при возврате в одном календарном году они не учитываются в общем объеме операций с контрагентом;

• если товары отгружены в одном календарном году, а возвращены в другом — учитываются при расчете объема операций за тот год, в котором они были отгружены.

5. Понесенные расходы. При определении объема операций с контрагентом в части полученных товаров (услуг) от нерезидента учитывают их договорную (контрактную) стоимость независимо от того, были ли отражены расходы на их приобретение при формировании финансового результата до налогообложения согласно правилам бухгалтерского учета в отчетном периоде ( письма ГФСУ от 17.12.15 г. № 27017/6/99-99-19-02-02-15, от 22.12.15 г. № 27432/6/99-99-19-02-02-15).

Состав контрагентов

Сразу заметим: хозоперации со связанными лицами — резидентами теперь не подпадают под определение контролируемых, что подтверждают и налоговики (письмо ГФСУ от 12.03.15 г. № 5145/6/99-99-19-02-02-15, консультация в категории 137.01 ЗІР ГФСУ).

Что касается операций с нерезидентами, то для целей начисления налога на прибыль контролируемыми признают такие операции:

1) хозоперации со связанными лицами — нерезидентами, которые влияют на объект налогообложения сторон ( абз. «а» п.п. 39.2.1.1 НКУ). Состав лиц, которые относятся к связанным, определен в п.п. 14.1.159 НКУ;

2) внешнеэкономические хозяйственные операции по продаже товаров через комиссионеров-нерезидентов ( абз. «б» п.п. 39.2.1.1 НКУ). Более детально комиссионные операции рассмотрены в таблице на с. 44;

3) хозоперации, влияющие на объект налогообложения, одной из сторон которых является нерезидент, зарегистрированный в государстве (на территории), включенный в перечень государств (территорий), утвержденный КМУ**** ( п.п. 39.2.1.2 НКУ).

**** Учтите: если в государстве нерезидента действует несколько ставок налога на прибыль и нерезидент уплачивает этот налог по ставке, которая не ниже на 5 и более процентных пунктов, чем в Украине, то операции с таким контрагентом не являются контролируемыми, но такой статус нерезидент должен подтвердить документально справкой (ответ на вопрос 33 в ОНК № 699). Статус страны резидентства, по мнению ГФСУ, изложенному в письме от 15.02.16 г. № 3053/6/99-99-19-02-02-15, можно подтвердить справкой, которую предоставляют для освобождения (уменьшения) от налогообложения доходов нерезидента с источником их происхождения из Украины, полученной согласно п. 103.4 НКУ.

Здесь нужно обратить внимание на следующее. С 16.09.15 г. действует Перечень № 977-р, а в целом в течение 2015 года действовало 3 перечня, в которых состав государств несколько различался.

Согласно п.п. 39.2.1.2 НКУ операции с контрагентом, зарегистрированным в государстве (на территории), включенном в перечень, признают контролируемыми с даты включения государства (территории) в такой перечень. В связи с этим контролирующие органы отмечают, что объем контролирующих операций с контрагентом-нерезидентом рассчитывают исключительно за период нахождения государства (территории) в Перечне, действовавшем на дату совершения определенной операции ( письмо ГФСУ от 12.03.16 г. № 5380/6/99-99-19-02-02-15, разъяснение в категории 137.03 ЗІР ГФСУ).

Обратите внимание: в обновленном п.п. 39.2.1.5 НКУ более четко сформулированы критерии отнесения операции к контролируемой в так называемых «опосредованных» операциях. Так, если в цепи хозяйственных операций между налогоплательщиком и его связанным лицом — нерезидентом, предусмотренных пп. 39.2.1.1, 39.2.1.2, 39.2.1.3 НКУ, право собственности на предмет такой операции, прежде чем перейти от налогоплательщика к связанному лицу — нерезиденту (в случае экспортных операций) или прежде чем перейти от связанного лица — нерезидента к налогоплательщику (в случае импортных операций), переходит к одному или нескольким несвязанным лицам, такая операция для целей обложения налогом на прибыль предприятий считается контролируемой операцией между налогоплательщиком и его связанным лицом — нерезидентом, если эти несвязанные лица:

• не выполняют в такой совокупности операций существенных функций, связанных с приобретением (продажей) товаров (работ, услуг), между связанными лицами;

• не используют в такой совокупности операций существенных активов и/или не принимают на себя существенных рисков для организации приобретения (продажи) товаров (работ, услуг) между связанными лицами.

Для целей п.п. 39.2.1.5 НКУ под существенными функциями и активами понимаются функции, которые связанные лица не могли бы выполнить самостоятельно в своей обычной деятельности без привлечения других лиц и использования активов таких лиц. Под существенными рисками понимаются риски, принятие которых является обязательным для деловой практики таких операций.

Виды операций

Согласно п.п. 39.2.1.4 НКУ хозяйственной операцией для целей трансфертного ценообразования являются все виды операций, договоров или договоренностей, документально подтвержденных или неподтвержденных, которые могут влиять на объект обложения налогом на прибыль предприятий налогоплательщика, в частности, но не исключительно:

• операции с товарами, такими как сырье, готовая продукция и т. п.;

• операции по предоставлению услуг;

• операции с нематериальными активами, такими как роялти, лицензии, плата за использование патентов, товарных знаков, «ноу-хау» и т. п., а также с любыми другими объектами интеллектуальной собственности;

• финансовые операции, включая лизинг, участие в инвестициях, кредитах, комиссии за гарантию и т. п.;

• операции покупки или продажи корпоративных прав, акций или других инвестиций, покупки или продажи долгосрочных материальных и нематериальных активов.

Более детальный перечень контролируемых операций приведен:

• в приложении 3 к Порядку № 8 «Коды наименований операций»;

• в приложении 5 к Порядку № 8 «Коды стороны операции».

Впрочем, ориентироваться лишь на эти операции не стоит, поскольку п. 6 разд. IV Порядка № 8 предусматривает, что: «В случае выполнения операции, код которой не определен в приложении 3 к настоящему Порядку, проставляется код 036 — «прочие операции, не подпадающие под коды 001 — 035». То есть предполагается, что этот перечень не является исключительным.

Рассмотрим подробнее некоторые виды операций (в таблице).

Отдельные виды контролируемых (неконтролируемых) операций

| Вид операции | Составляющие контролируемой (неконтролируемой) операции | Разъяснение контролеров |

| 1. Комиссия | Поскольку право собственности на товары переходит от комитента к покупателю, операции по передаче товаров от комитента к комиссионеру и от комиссионера к покупателю такого комиссионного товара не являются контролируемыми для такого комиссионера и учитываются комитентом при определении стоимостного критерия контролируемых операций, если покупатель — нерезидент подпадает под определение п.п. 39.2.1.1 и/или п.п. 39.2.1.2 НКУ | Письмо ГФСУ от 28.12.15 г. № 27858/6/99-99-19-02-02-15, ответ на вопрос 29 в ОНК № 699 |

| Если хозяйственные операции будут осуществлены резидентом со связанным лицом — нерезидентом или комиссионером — резидентом или нерезидентом, зарегистрированным в государстве (на территории), включенном в перечень государств (территорий), утвержденный КМУ(1), такие операции будут признаваться контролируемыми | ||

| 2. Поручительство | Если задолженность резидента за товары (работы, услуги) переходит к поручителю-нерезиденту, зарегистрированному в государстве (на территории), включенном в перечень государств (территорий), действующий во время перехода всех прав кредитора в этом обязательстве к поручителю, такая операция подпадает под определение контролируемой в соответствии с требованиями п.п. 39.2.1.2 НКУ(1). При этом цена по такой операции определяется с учетом условий договора и договора поручительства | |

| 3. Транспортная экспедиция | Контролируемой операцией будет считаться весь объем хозяйственных операций экспедитора с нерезидентом, при условии, что такие операции соответствуют критериям, определенным абз. «а» п.п. 39.2.1.1 НКУ и/или п.п. 39.2.1.2 НКУ | Письмо Главного управления ГФСУ в Николаевской области от 02.03.16 г. № 715/10/14-29-15-02-20 |

| 4. Проценты | Если хозяйственные операции по начислению процентов в пользу связанного лица — нерезидента соответствуют условиям, определенным п.п. 39.2.1.7 НКУ, такие операции признаются контролируемыми независимо от их отражения при формировании разниц в соответствии со ст. 140 НКУ | Письма ГФСУ от 10.02.16 г. № 2716/6/99-99-19-02-02-15, от 04.03.16 г. № 4879/6/99-99-19-02-02-15 |

| 5. Уступка права требования | Если задолженность резидента за товары (работы, услуги) уступается нерезидентом, который осуществил их поставку (первый кредитор) другому нерезиденту (второй кредитор), который зарегистрирован в государстве (на территории), включенном в перечень государств (территорий), действующий на время осуществления такой уступки, такая операция подпадает под определение контролируемой в соответствии с требованиями п.п. 39.2.1.2 НКУ как операция, осуществленная со вторым кредитором(1). При этом цена по такой операции определяется с учетом условий договора и договора по уступке права требования | |

| 6. Прощение долга | У резидента операция по прощению/списанию суммы задолженности по операциям с нерезидентом — связанным лицом или с нерезидентом, зарегистрированным в государстве (на территории), включенном в перечень государств (территорий), утвержденный КМУ, подпадает под определение контролируемой при условии достижения критериев, установленных п.п. 39.2.1.7 НКУ(1) | |

| 7. Проведение расчета третьим лицом по трехстороннему договору | В случае отгрузки товаров нерезиденту — несвязанному лицу, расчет за которую осуществляется на условиях трехстороннего договора другим нерезидентом, зарегистрированным в государстве (на территории), включенном в перечень государств (территорий), действующий на время осуществления такой операции, такая операция подпадает под определение контролируемой при условии соответствия п.п. 39.2.1.7 НКУ. Цена по операции с целью трансфертного ценообразования рассматривается с учетом условий договора поставки и оплаты за такой товар, которые могут влиять на объект обложения налогом на прибыль резидента | |

| 8. Взносы в уставный капитал | Операции по увеличению капитала за счет взносов участников не подпадают под определение контролируемых | |

| 9. Давальческие операции | Стоимость ввезенного на давальческих условиях сырья и вывезенной готовой продукции (частично обработанного сырья) на условиях импорта (экспорта), если в качестве поставщика такого сырья выступает нерезидент — связанное лицо, не учитывается при расчете объема дохода (50 млн грн.) | Ответ на вопрос 25 в ОНК № 699 |

| 10. Другие операции | Сумма предоставленных (полученных) кредитов, депозитов, займов, возвратной финансовой помощи, а также суммы внесенных (полученных) в денежной форме инвестиций не учитывают при определении стоимостного критерия контролируемых операций для целей трансфертного ценообразования. При этом сумма начисленных процентов (дивидендов) по таким операциям подлежит учету при определении стоимостного критерия контролируемых операций. Кроме того, в расчете стоимостного критерия учитывают суммы предоставленных (полученных) инвестиций, внесенных (полученных) в отличной от денежной форме, безвозвратной финансовой помощи и полученных дивидендов | Консультация из категории 137.03 ЗІР ГФСУ |

| (1) Этот вывод применим и к ситуации, когда нерезидент является лицом, операции с которым признаются контролируемыми и по другим основаниям, в частности, является связанным лицом ( п.п. 39.2.1.1 НКУ). | ||

Заполняем Отчет и «спим спокойно»

Главные новации

Если вы попали в число «счастливчиков», которым нужно предоставлять Отчет, советуем обратить внимание на такие моменты.

Новый Отчет по формату несущественно отличается от предыдущего, изменения в основном связаны с новой процедурой отнесения операций к контролируемым.

К положительным новациям можно причислить такие:

• если вы ошиблись и пожелали исправиться, то до 01.05.16 г. можете подать «Звітний новий» Отчет. При этом в таком Отчете приводят всю необходимую полную информацию (см. письмо ГФСУ от 15.03.16 г. № 8890/7/99-99-19-02-02-17);

• теперь не нужно указывать информацию об общей сумме операций с контрагентом, в Отчете приводят только показатель «Загальна сума контрольованих операцій з контрагентом» (гр. 4 Отчета);

• не приводят показатель «код за Державним класифікатором продукції та послуг», указывают только коды товаров по УКТ ВЭД и «код послуги згідно з Класифікацією зовнішньоекономічних послуг»;

• нет показателей «Курс валюти», «Код підстави для визнання ціни звичайною», «Звичайна ціна за одиницю»;

• не нужно приводить также коды источников информации для определения обычной цены. Здесь стоит заметить, что перечня официальных источников информации уже нет*****, поэтому налогоплательщики вправе использовать любые общедоступные источники******;

***** Перечень источников информации о рыночных ценах для целей трансфертного ценообразования (приложение к распоряжению КМУ от 23.10.13 г. № 866-р) утратил силу с 14.11.15 г.

****** В письме ГФСУ от 29.10.15 г. № 22908/6/99-99-19-02-02-15 была подтверждена возможность использония в качестве источников информации базы данных компаний Bureau Van Dijk (Orbis, Amadeus, RUSLANA), Интерфакс (Спарк), ThomsonReuters, Bloomberg. В письме ГФСУ от 18.06.15 г. № 12823/6/99-99-19-02-02-15 говорилось о возможности использования информации о ценах на товары, которые сложились на бирже, и биржевых котировках. Вопросы использования источников информации рассматривались также в письмах ГФСУ от 22.12.15 г. № 27432/6/99-99-19-02-02-15 и от 27.01.16 г. № 1556/6/99-99-19-02-02-15.

• приведен более удобный формат предоставления информации о связанных лицах с учетом особенностей каждого кода связанности лиц.

К главному «неудобному» новшеству можно отнести необходимость указания в Отчете показателя рентабельности и его цифрового значения. Поэтому на дату подачи Отчета эту информацию уже необходимо иметь в наличии.

Важный момент: согласно п. 25 разд. IV Порядка № 8 показатель рентабельности приводят в Отчете только в случае применения методов: цены перепродажи, «расходы плюс», чистой прибыли. А вот при использовании метода сравнительной неконтролируемой цены (который является приоритетным) и метода распределения прибыли графы с показателями рентабельности не заполняют.

Появился показатель «Інформація щодо групування контрольованих операцій у їх сукупність», который заполняют в случае группирования контролируемых операций в их совокупность для отражения обобщенной информации в случаях, предусмотренных п. 6 разд. І Порядка № 8.

Расширен также перечень кодов типов «Предмет операции» ( приложение 4 к Порядку № 8). В него дополнительно включены:

• нематериальные активы (код 202);

• ценные бумаги (код 203);

• банковская услуга (код 205);

• финансовая услуга (код 206).

Штрафы за неподачу Отчета

Штрафы за неподачу Отчета весьма серьезны. Так, п. 120.3 НКУ предусмотрены санкции за неподачу Отчета и/или документации по трансфертному ценообразованию или невключение в Отчет информации обо всех осуществленных в течение отчетного периода контролируемых операциях в соответствии с требованиями п. 39.4 НКУ в виде штрафа в размере*******:

******* См. по вопросу применения штрафных санкций письмо ГФСУ от 07.07.15 г. № 24525/7/99-99-22-01-02-17.

• 300 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, — в случае неподачи (несвоевременного предоставления) Отчета (при подаче Отчета за 2015 год — штраф в размере 365400 грн.);

• 1 % суммы контролируемых операций, не задекларированных в поданном Отчете, но не более 300 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (365400 грн.), за все незадекларированные контролируемые операции;

• 3 % суммы контролируемых операций, в отношении которых не была подана документация, определенная п.п. 39.4.6 НКУ, но не более 200 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, за все контролируемые операции, осуществленные в соответствующем отчетном году.

Уплата таких финансовых санкций (штрафов) не освобождает налогоплательщика от обязанности предоставления Отчета и/или документации по трансфертному ценообразованию.

Так что лучше свои обязанности по подаче Отчета и документации исполнить.

Выводы

- Отчет подают за 2015 год не позднее 29.04.16 г. только плательщики налога на прибыль и только применительно к операциям с нерезидентами.

- Отчет не подают налогоплательщики, у которых годовой доход за 2015 год не превысил 50 млн грн и/или сумма операций с одним контрагентом-нерезидентом не превысила 5 млн грн.

Документы статьи

Порядок № 8 — Порядок составления Отчета о контролируемых операциях, утвержденный приказом МФУ от 18.01.16 г. № 8.

Перечень № 977-р — Перечень государств (территорий), которые соответствуют критериям, установленным подпунктом 39.2.1.2 подпункта 39.2.1 пункта 39.2 статьи 39 Налогового кодекса Украины (приложение к Распоряжению КМУ от 16.09.15 г. № 977-р).

ОНК № 699 — Обобщающая налоговая консультация по отдельным вопросам применения норм налогового законодательства относительно трансфертного ценообразования, утвержденная приказом Миндоходов Украины от 22.11.13 г. № 699.