Хто, коли та навіщо подає трансфертну звітність

Нова форма Звіту

Звіт про контрольовані операції (далі — Звіт) подається за 2015 рік за новою формою, затвердженою наказом Мінфіну від 18.01.16 р. № 8. Це підтверджують і контролери (лист ДФСУ від 15.03.16 р. № 8890/7/99-99-19-02-02-17, консультація в категорії 137.07 ЗІР ДФСУ).

Коли подавати

Відповідно до п.п. 39.4.2 ПКУ Звіт за 2015 рік подають до 01.05.16 р. І тут виникає запитання щодо перенесення строку подання Звіту у зв’язку з тим, що останній день подання (30.04.16 р.) припадає на вихідний день (суботу). За загальними правилами п. 49.20 ПКУ, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Тим часом Звіт не відповідає критеріям податкової декларації*, оскільки на його підставі не нараховують податок і в ньому не зазначають доходи фізичних осіб з утриманими з них податками.

* Нагадаємо: згідно з п. 46.1 ПКУ податкова декларація, розрахунок — документ, що подається платником податків контролюючому органу у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата податкового зобов’язання, чи документ, що свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків — фізичних осіб, і суми утриманого та/або сплаченого податку.

У зв’язку з цим ми не рекомендуємо розраховувати на можливість перенесення подання Звіту на 04.05.16 р. Необхідно постаратися його подати не пізніше 29.04.16 р. Тим паче що податківці називають саме ці строки подання Звіту (лист ДФСУ від 15.03.16 р. № 8890/7/99-99-19-02-02-17, консультація в категорії 137.07 ЗІР ДФСУ). А подання Звіту із запізненням прирівнюється до його неподання з відповідними штрафними санкціями (відповідь на запитання 6 в УПК № 699).

Як подати

Звіт надсилають засобами електронного зв’язку в електронній формі (нова форма J0104703) з дотриманням вимог закону щодо електронного документообігу та електронного цифрового підпису (п. 2 розд. I Порядку № 8). У паперовій формі подати Звіт не вийде (див. лист ДФСУ від 15.03.16 р. № 8890/7/99-99-19-02-02-17, відповідь на запитання 39 в УПК № 699).

Хто ж подає Звіт?

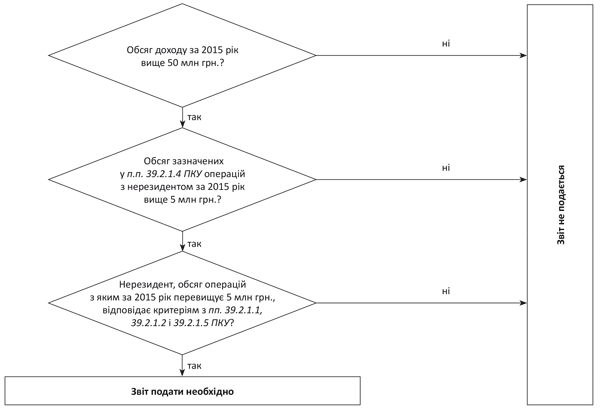

Головне правило: Звіт подають тільки платники податку на прибуток, у яких обсяг контрольованих операцій з одним контрагентом перевищує 5 млн грн. (без урахування податку на додану вартість) за рік.

Нюанс. Якщо юрособа протягом 2015 року перейшла зі спрощеної системи на загальну (і навпаки), Звіт подають тільки за той період, коли особа сплачувала податок на прибуток. На це звертають увагу й контролери (лист ДФСУ від 26.02.16 р. № 4304/6/99-99-19-02-02-15).

Далі потрібно проаналізувати обсяги здійснених операцій (див. рисунок на с. 41).

Як бачимо, Звіт подають тільки великі платники та за певних умов. Розглянемо їх детальніше.

Критерії для подання Звіту

Критерії контрольованих операцій

Обсяг доходу

Згідно з п.п. 39.2.1.7 ПКУ господарські операції, передбачені пп. 39.2.1.1 — 39.2.1.3 і п.п. 39.2.1.5 ПКУ, визнаються контрольованими, якщо одночасно виконуються такі умови (див. таблицю на с. 44):

• річний дохід платника податків від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 50 млн грн. (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік;

• обсяг таких господарських операцій** платника податків з кожним контрагентом***, визначений за правилами бухгалтерського обліку, перевищує 5 млн грн. (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

** У листі ДФСУ від 15.02.16 р. № 3053/6/99-99-19-02-02-15 зазначалося, що господарські операції визнаються контрольованими (за наявності відповідних умов) незалежно від того, чи були вони підтверджені первинними документами.

*** При цьому аналізують загальний обсяг операцій, здійснених з одним контрагентом як у частині придбання, так і в частині продажу (відповідь на запитання 4 в УПК № 699). Крім того, орієнтуються на загальний обсяг операцій як з філіями нерезидента, так і з самим нерезидентом (відповідь на запитання 37 в УПК № 699). Ураховують при розрахунку вартісного критерію і бартерні операції (відповідь на запитання 38 в УПК № 699).

Якщо хоча б один із цих критеріїв не дотримується, операція не визнається контрольованою і Звіт не подають. З цим погоджуються й податківці (лист Головного управління ДФСУ в Запорізькій області від 12.03.16 р. № 793/10/08-01-14-04-10).

При розрахунку суми зазначеного доходу слід звернути увагу на такі моменти.

1. Річний дохід розраховують відповідно до вимог, установлених п.п. 134.1.1 ПКУ для визначення оподатковуваного прибутку, про що зазначалося в листі ДФСУ від 20.11.15 р. № 24728/6/99-99-19-02-02-15 (ср. ). Тобто суму річного доходу за 2015 рік визначають на підставі показників гр. 3 «За звітний період» Звіту про фінансові результати (Звіту про сукупний дохід) за 2015 рік шляхом підсумовування таких рядків:

• ряд. 2000 «Чистий дохід від реалізації продукції (товарів, робіт, послуг)»;

• ряд. 2120 «Інші операційні доходи»;

• ряд. 2200 «Дохід від участі в капіталі»;

• ряд. 2220 «Інші фінансові доходи»;

• ряд. 2240 «Інші доходи».

2. Курсові різниці. На думку податківців, дохід від операційної та неопераційної курсової різниці враховують при визначенні річного доходу платника податків від будь-якої діяльності для цілей трансфертного ціноутворення (листи ДФСУ від 10.02.16 р. № 2716/6/99-99-19-02-02-15, Центрального офісу з обслуговування великих платників Міжрегіонального головного управління ДФСУ від 29.12.15 р. № 27772/10-28-10-06-11).

На замітку: водночас для розрахунку обсягу (5 млн грн.) господарських операцій платника податків з кожним контрагентом дохід від операційної та неопераційної курсової різниці не враховують (лист ДФСУ від 10.02.16 р. № 2716/6/99-99-19-02-02-15).

3. Кредит-нота. При визначенні вартісного критерію контрольованих операцій з кожним контрагентом його розраховують виходячи з договірної (контрактної) ціни товару. Якщо ж нерезидент надав кредит-ноту, вона враховується при визначенні такого обсягу (лист ДФСУ від 17.07.15 р. № 14996/6/99-99-19-02-02-15).

4. Повернення товарів. Якщо товари були відвантажені та повернені, то вони враховуються так (див. відповідь на запитання 12 в УПК № 699):

• при поверненні в одному календарному році вони не враховуються в загальному обсязі операцій з контрагентом;

• якщо товари відвантажені в одному календарному році, а повернені в іншому — враховуються при розрахунку обсягу операцій за той рік, в якому вони були відвантажені.

5. Понесені витрати. При визначенні обсягу операцій з контрагентом в частині отриманих товарів (послуг) від нерезидента враховують їх договірну (контрактну) вартість незалежно від того, чи були відображені витрати на їх придбання при формуванні фінансового результату до оподаткування згідно з правилами бухгалтерського обліку у звітному періоді (листи ДФСУ від 17.12.15 р. № 27017/6/99-99-19-02-02-15 і від 22.12.15 р. № 27432/6/99-99-19-02-02-15).

Склад контрагентів

Одразу зауважимо: госпоперації з пов’язаними особами — резидентами тепер не підпадають під визначення контрольованих, що підтверджують і податківці (лист ДФСУ від 12.03.15 р. № 5145/6/99-99-19-02-02-15, консультація в категорії 137.01 ЗІР ДФСУ).

Що стосується операцій з нерезидентами, то для цілей нарахування податку на прибуток контрольованими визнають такі операції:

1) госпоперації з пов’язаними особами — нерезидентами, що впливають на об’єкт оподаткування сторін ( абз. «а» п.п. 39.2.1.1 ПКУ). Склад осіб, які належать до пов’язаних, визначено в п.п. 14.1.159 ПКУ;

2) зовнішньоекономічні господарські операції з продажу товарів через комісіонерів-нерезидентів ( абз. «б» п.п. 39.2.1.1 ПКУ). Детальніше комісійні операції розглянуто в таблиці на с. 44;

3) госпоперації, що впливають на об’єкт оподаткування, однією зі сторін яких є нерезидент, зареєстрований у державі (на території), уключений до переліку держав (територій), затвердженого КМУ**** ( п.п. 39.2.1.2 ПКУ).

**** Урахуйте: якщо в державі нерезидента діє декілька ставок податку на прибуток і нерезидент сплачує цей податок за ставкою, що не нижче на 5 і більше відсоткових пунктів, ніж в Україні, то операції з таким контрагентом не є контрольованими, але такий статус нерезидент повинен підтвердити документально довідкою (відповідь на запитання 33 в УПК № 699). Статус країни резидентства, на думку ДФСУ, що викладена в листі від 15.02.16 р. № 3053/6/99-99-19-02-02-15, можна підтвердити довідкою, яку надають для звільнення (зменшення) від оподаткування доходів нерезидента з джерелом їх походження з України, отриманою згідно з п. 103.4 ПКУ.

Тут потрібно звернути увагу на таке. З 16.09.15 р. діє Перелік № 977-р, а в цілому протягом 2015 року діяли 3 переліки, в яких склад держав дещо відрізнявся.

Згідно з п.п. 39.2.1.2 ПКУ операції з контрагентом, зареєстрованим у державі (на території), уключеній до переліку, визнають контрольованими з дати включення держави (території) до такого переліку. У зв’язку з цим контролюючі органи зазначають, що обсяг контролюючих операцій з контрагентом-нерезидентом розраховують виключно за період перебування держави (території) в Переліку, що діяв на дату здійснення певної операції (лист ДФСУ від 12.03.16 р. № 5380/6/99-99-19-02-02-15, роз’яснення в категорії 137.03 ЗІР ДФСУ).

Зверніть увагу: в оновленому п.п. 39.2.1.5 ПКУ чіткіше сформульовано критерії віднесення операції до контрольованої в так званих «опосередкованих» операціях. Так, якщо в ланцюзі господарських операцій між платником податків і його пов’язаною особою — нерезидентом, передбачених пп. 39.2.1.1 — 39.2.1.3 ПКУ, право власності на предмет такої операції, перш ніж перейти від платника податків до пов’язаної особи — нерезидента (у разі експортних операцій) або перш ніж перейти від пов’язаної особи — нерезидента до платника податків (у разі імпортних операцій), переходить до однієї або декількох непов’язаних осіб, така операція для цілей обкладення податком на прибуток підприємств вважається контрольованою операцією між платником податків і його пов’язаною особою — нерезидентом, якщо ці непов’язані особи:

• не виконують у такій сукупності операцій істотних функцій, пов’язаних з придбанням (продажем) товарів (робіт, послуг), між пов’язаними особами;

• не використовують у такій сукупності операцій істотних активів та/або не переймають на себе істотних ризиків для організації придбання (продажу) товарів (робіт, послуг) між пов’язаними особами.

Для цілей п.п. 39.2.1.5 ПКУ під істотними функціями та активами розуміються функції, які зв’язані особи не могли б виконати самостійно у своїй звичайній діяльності без залучення інших осіб та використання активів таких осіб. Під істотними ризиками розуміються ризики, прийняття яких є обов’язковим для ділової практики таких операцій.

Види операцій

Згідно з п.п. 39.2.1.4 ПКУ господарською операцією для цілей трансфертного ціноутворення є всі види операцій, договорів або домовленостей, документально підтверджених або непідтверджених, які можуть впливати на об’єкт обкладення податком на прибуток підприємств платника податків, зокрема, але не виключно:

• операції з товарами, такими як сировина, готова продукція тощо;

• операції з надання послуг;

• операції з нематеріальними активами, такими як роялті, ліцензії, плата за використання патентів, товарних знаків, «ноу-хау» тощо, а також з будь-якими іншими об’єктами інтелектуальної власності;

• фінансові операції, уключаючи лізинг, участь в інвестиціях, кредитах, комісії за гарантію тощо;

• операції купівлі чи продажу корпоративних прав, акцій або інших інвестицій, купівлі чи продажу довгострокових матеріальних і нематеріальних активів.

Детальніший перелік контрольованих операцій наведено:

• у додатку 3 до Порядку № 8 «Коди найменувань операцій»;

• у додатку 5 до Порядку № 8 «Коди сторони операції».

Утім, орієнтуватися тільки на ці операції не варто, оскільки п. 6 розд. IV Порядку № 8 передбачає, що: «У разі виконання операції, код якої не визначено у додатку 3 до цього Порядку, проставляється код 036 — «інші операції, які не підпадають під коди 001 — 035». Тобто передбачається, що цей перелік не є виключним.

Розглянемо детальніше деякі види операцій (див. таблицю на с. 44).

Окремі види контрольованих (неконтрольованих) операцій

| Вид операції | Складові контрольованої (неконтрольованої) операції | Роз’яснення контролерів |

| 1. Комісія | Оскільки право власності на товари переходить від комітента до покупця, операції з передання товарів від комітента до комісіонера і від комісіонера до покупця такого комісійного товару не є контрольованими для такого комісіонера і враховуються комітентом при визначенні вартісного критерію контрольованих операцій, якщо покупець-нерезидент підпадає під визначення п.п. 39.2.1.1 та/або п.п. 39.2.1.2 ПКУ | Лист ДФСУ від 28.12.15 р. № 27858/6/99-99-19-02-02-15, відповідь на запитання 29 в УПК № 699 |

| Якщо господарські операції будуть здійснені резидентом з пов’язаною особою — нерезидентом або комісіонером-нерезидентом чи нерезидентом, зареєстрованим у державі (на території), уключеній до переліку держав (територій), затвердженого КМУ(1), такі операції визнаватимуться контрольованими | ||

| 2. Порука | Якщо заборгованість резидента за товари (роботи, послуги) переходить до поручителя-нерезидента, зареєстрованого в державі (на території), уключеній до переліку держав (територій), що діє під час переходу всіх прав кредитора в цьому зобов’язанні до поручителя, така операція підпадає під визначення контрольованої відповідно до вимог п.п. 39.2.1.2 ПКУ(1). При цьому ціна за такою операцією визначається з урахуванням умов договору та договору поручительства | |

| 3. Транспортна експедиція | Контрольованою операцією вважатиметься весь обсяг господарських операцій експедитора з нерезидентом за умови, що такі операції відповідають критеріям, визначеним абз. «а» п.п. 39.2.1.1 ПКУ та/або п.п. 39.2.1.2 ПКУ | Лист Головного управління ДФСУ в Миколаївській області від 02.03.16 р. № 715/10/14-29-15-02-20 |

| 4. Проценти | Якщо господарські операції з нарахування процентів на користь пов’язаної особи — нерезидента відповідають умовам, визначеним п.п. 39.2.1.7 ПКУ, такі операції визнаються контрольованими незалежно від їх відображення при формуванні різниць відповідно до ст. 140 ПКУ | Листи ДФСУ від 10.02.16 р. № 2716/6/99-99-19-02-02-15 і від 04.03.16 р. № 4879/6/99-99-19-02-02-15 |

| 5. Відступлення права вимоги | Якщо заборгованість резидента за товари (роботи, послуги) відступається нерезидентом, який здійснив їх постачання (перший кредитор) іншому нерезиденту (другий кредитор), який зареєстрований у державі (на території), уключеній до переліку держав (територій), що діє на час здійснення такого відступлення, така операція підпадає під визначення контрольованої відповідно до вимог п.п. 39.2.1.2 ПКУ як операція, здійснена з другим кредитором(1). При цьому ціна за такою операцією визначається з урахуванням умов договору і договору з відступлення права вимоги | Лист ДФСУ від 23.11.15 р. № 24857/6/99-99-19-02-02-15 |

| 6. Прощення боргу | У резидента операція з прощення/списання суми заборгованості за операціями з нерезидентом — пов’язаною особою або з нерезидентом, зареєстрованим у державі (на території), уключеній до переліку держав (територій), затвердженого КМУ, підпадає під визначення контрольованої за умови досягнення критеріїв, установлених п.п. 39.2.1.7 ПКУ(1) | |

| 7. Проведення розрахунку третьою особою за тристороннім договором | У разі відвантаження товарів нерезиденту — непов’язаній особі, розрахунок за які здійснюється на умовах тристороннього договору іншим нерезидентом, зареєстрованим у державі (на території), уключеній до переліку держав (територій), що діє на час здійснення такої операції, така операція підпадає під визначення контрольованої за умови відповідності п.п. 39.2.1.7 ПКУ. Ціна за операцією з метою трансфертного ціноутворення розглядається з урахуванням умов договору постачання та оплати за такий товар, які можуть впливати на об’єкт обкладення податком на прибуток резидента | |

| 8. Внески до статутного капіталу | Операції зі збільшення капіталу за рахунок внесків учасників не підпадають під визначення контрольованих | |

| 9. Давальницькі операції | Вартість ввезеної на давальницьких умовах сировини та вивезеної готової продукції (частково обробленої сировини) на умовах імпорту (експорту), якщо як постачальником такої сировини виступає нерезидент — пов’язана особа, не враховується при розрахунку обсягу доходу (50 млн грн.) | Відповідь на запитання 25 в УПК № 699 |

| 10. Інші операції | Сума наданих (отриманих) кредитів, депозитів, позик, поворотної фінансової допомоги, а також суми внесених (отриманих) у грошовій формі інвестицій не враховують при визначенні вартісного критерію контрольованих операцій для цілей трансфертного ціноутворення. При цьому сума нарахованих процентів (дивідендів) за такими операціями підлягає обліку при визначенні вартісного критерію контрольованих операцій. Крім того, у розрахунку вартісного критерію враховують суми наданих (отриманих) інвестицій, унесених (отриманих) у відмінній від грошової формі, безповоротної фінансової допомоги та отриманих дивідендів | Консультація з категорії 137.03 ЗІР ДФСУ |

| (1) Цей висновок застосовний і за ситуації, коли нерезидент є особою, операції з якою визнаються контрольованими, та за іншими підставами, зокрема, є пов’язаною особою ( п.п. 39.2.1.1 ПКУ). | ||

Заповнюємо Звіт і «спимо спокійно»

Головні новації

Якщо ви потрапили до числа «щасливців», яким потрібно подавати Звіт, радимо звернути увагу на такі моменти.

Новий Звіт за форматом неістотно відрізняється від свого попередника, зміни в основному пов’язані з новою процедурою віднесення операцій до контрольованих.

До позитивних новацій можна зарахувати такі:

• якщо ви помилилися і захотіли виправитися, то до 01.05.16 р. можете подати «Звітний новий» Звіт. При цьому в такому Звіті наводять усю необхідну повну інформацію (див. лист ДФСУ від 15.03.16 р. № 8890/7/99-99-19-02-02-17);

• тепер не потрібно зазначати інформацію про загальну суму операцій з контрагентом, у Звіті наводять тільки показник «Загальна сума контрольованих операцій з контрагентом» (гр. 4 Звіту);

• не наводять показник «код за Державним класифікатором продукції та послуг», зазначають тільки коди товарів за УКТ ЗЕД і «код послуги згідно з Класифікацією зовнішньоекономічних послуг»;

• немає показників «Курс валюти», «Код підстави для визнання ціни звичайною», «Звичайна ціна за одиницю»;

• не потрібно наводити також коди джерел інформації для визначення звичайної ціни. Тут варто зауважити, що переліку офіційних джерел інформації вже немає*****, тому платники податків мають право використовувати будь-які загальнодоступні джерела******;

***** Перелік джерел інформації про ринкові ціни для цілей трансфертного ціноутворення (додаток до розпорядження КМУ від 23.10.13 р. № 866-р) втратив чинність з 14.11.15 р.

****** У листі ДФСУ від 29.10.15 р. № 22908/6/99-99-19-02-02-15 була підтверджена можливість використання як джерела інформації бази даних компаній Bureau Van Dijk (Orbis, Amadeus, RUSLANA), Інтерфакс (Спарк), ThomsonReuters, Bloomberg. У листі ДФСУ від 18.06.15 р. № 12823/6/99-99-19-02-02-15 зазначалося про можливість використання інформації про ціни на товари, що склалися на біржі, і біржові котирування. Питання використання джерел інформації розглядалися також у листах ДФСУ від 22.12.15 р. № 27432/6/99-99-19-02-02-15 і від 27.01.16 р. № 1556/6/99-99-19-02-02-15.

• наведено зручніший формат надання інформації про пов’язаних осіб з урахуванням особливостей кожного коду пов’язаності осіб.

До головної «незручної» новини можна віднести необхідність зазначення у Звіті показника рентабельності та його цифрового значення. Тому на дату подання Звіту цю інформацію вже необхідно мати в наявності.

Важливий момент: згідно з п. 25 розд. IV Порядку № 8 показник рентабельності наводять у Звіті тільки в разі застосування методів: ціни перепродажу, «витрати плюс», чистого прибутку. А ось при використанні методів порівняльної неконтрольованої ціни (який є пріоритетним) і розподілу прибутку графи з показниками рентабельності не заповнюють.

З’явився показник «Інформація щодо групування контрольованих операцій у їх сукупність», який заповнюють у разі групування контрольованих операцій у їх сукупність для відображення узагальненої інформації у випадках, передбачених п. 6 розд. І Порядку № 8.

Розширено також перелік кодів типів «Предмет операції» (додаток 4 до Порядку № 8). До нього додатково включено:

• нематеріальні активи (код 202);

• цінні папери (код 203);

• банківська послуга (код 205);

• фінансова послуга (код 206).

Штрафи за неподання Звіту

Штрафи за неподання Звіту доволі серйозні. Так, п. 120.3 ПКУ передбачено санкції за неподання Звіту та/або документації з трансфертного ціноутворення або невключення до Звіту інформації про всі здійснені протягом звітного періоду контрольовані операції відповідно до вимог п. 39.4 ПКУ у вигляді штрафу в розмірі*******:

******* З питання застосування штрафних санкцій див. лист ДФСУ від 07.07.15 р. № 24525/7/99-99-22-01-02-17.

• 300 розмірів мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року, — у разі неподання (несвоєчасного подання) Звіту (при поданні Звіту за 2015 рік — штраф у розмірі 365400 грн.);

• 1 % суми контрольованих операцій, не задекларованих у поданому Звіті, але не більше 300 розмірів мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року (365400 грн.), за всі незадекларовані контрольовані операції;

• 3 % суми контрольованих операцій, щодо яких не було подано документацію, визначену п.п. 39.4.6 ПКУ, але не більше 200 розмірів мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року, за всі контрольовані операції, здійснені у відповідному звітному році.

Сплата таких фінансових санкцій (штрафів) не звільняє платника податків від обов’язку подання Звіту та/або документації з трансфертного ціноутворення.

Тож краще свої обов’язки з подання Звіту та документації виконати.

Висновки

- Звіт подають за 2015 рік не пізніше 29.04.16 р. тільки платники податку на прибуток і тільки щодо операцій з нерезидентами.

- Звіт не подають платники податків, у яких річний дохід за 2015 рік не перевищив 50 млн грн. та/або сума операцій з одним контрагентом-нерезидентом не перевищила 5 млн грн.

Документи статті

Порядок № 8 — Порядок складання Звіту про контрольовані операції, затверджений наказом МФУ від 18.01.16 р. № 8.

Перелік № 977-р — Перелік держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 Податкового кодексу України (додаток до Розпорядження КМУ від 16.09.15 р. № 977-р).

УПК № 699 — Узагальнююча податкова консультація з окремих питань застосування норм податкового законодавства щодо трансфертного ціноутворення, затверджена наказом Міндоходів України від 22.11.13 р. № 699.