Сколько может продлиться проверка

Как долго проверяют суммы НДС, заявленные к БВ? Могут ли контролеры ограничиться лишь камеральной проверкой?

Все зависит от того, за счет какого ОЗ были сформированы суммы НДС, заявленные вами к БВ.

В общем, проверку сумм НДС, заявленных к БВ*, налоговики могут провести дважды, пропустив ОЗ через сито:

* О проверке плательщика НДС на соответствие критериям, прописанным в п. 200.19 НКУ, мы не говорим, так как объектом ее исследования являются не суммы БВ, а «результаты деятельности» такого плательщика НДС.

• сначала камеральной проверки;

• а затем и документальной.

Остановимся на каждой из них.

Камеральная проверка. Скажем сразу: обойти стороной камеральную проверку плательщику НДС, заявившему БВ, никак не получится. Это, так сказать, «обязательный этап» для всех.

Радует в этом случае то, что:

• для нее в НКУ установлены жесткие временные рамки — 30 календарных дней после окончания предельного срока подачи НДС-декларации ( п. 200.10 НКУ);

• а если камеральную проверку не провели или же по ее результатам не направили НУР плательщику НДС, то сумма БВ автоматически получает статус согласованной и подлежит выплате.

Поэтому здесь оттягивать решение по заявленным суммам НДС к БВ налоговикам ой как невыгодно: 30 календарных дней — и баста.

Документальная проверка. А вот этот этап проверки — для отдельных случаев, т. е. случаев, в которых вы заявили к БВ суммы НДС, сформированные за счет ОЗ, сложившегося по операциям ( п. 200.11 НКУ):

• за периоды до 01.07.15 г., которые не подтверждены документальными проверками;

• по приобретению товаров/услуг у плательщиков НДС-спецрежимщиков за период до 01.01.16 г.

Соответственно, если вы заявили к БВ «свеженькую» сумму ОЗ (которая была сформирована после 01.07.15 г.), да и при этом никаких покупок у сельхозпредприятий до 01.01.16 г. не осуществляли, поздравляем — проходить документальную проверку вам не нужно.

Если же к БВ вы заявили «старое» ОЗ, то от документальной проверки не отвертеться.

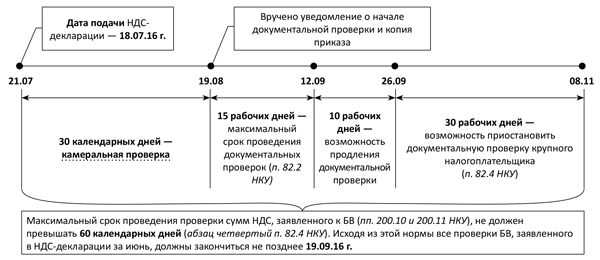

Ну, уж если так и случилось, то хотим предупредить: такая проверка может довольно сильно затянуться.

Ведь документальные проверки заявленных сумм НДС к БВ могут быть:

• только внеплановыми (проводятся в связи с наступлением особого события — подачи заявления на БВ плательщиком НДС);

• как невыездными, так и выездными (запрет на проведение документальных внеплановых ( п.п. 78.1.8 НКУ) выездных проверок. БВ, установленный в п. 37 подразд. 2 разд. ХХ НКУ, не распространяется на проверки по п. 200.11 НКУ).

А такие проверки НКУ разрешает не только продлевать, но и приостанавливать:

Рис. 1. На какой срок можно растянуть время проведения проверки БВ

И еще. Хотя НКУ и устанавливает максимальный срок для проведения документальных проверок — 60 календарных дней — контролеры могут незаконно увеличить ее длительность.

За это им грозит всего лишь дисциплинарная ответственность. При этом результаты проверки не будут признаны недействительными и не будут отменены (постановление Днепропетровского окружного админсуда от 21.09.12 г. по делу 2а/0470/9245/12).

«Зависла» несогласованная сумма ОЗ

Что делать, если нами была заявлена к БВ сумма ОЗ, сформированного еще в 2014 — 2015 годах, но до сих пор от налоговиков «ни слуху, ни духу»?

В данной ситуации возможны два варианта развития событий:

1. Проверка ОЗ, заявленного вами к БВ, перешла на вторую стадию — на стадию документальной проверки*.

* Кстати, информацию о ходе проверки (в частности, дату согласования налоговиками сумм БВ, дату направленного Казначейству заключения, дату возврата плательщику БВ на счет, и даже даты при обжаловании, если к нему прибегли) теоретически можно узнать из Реестров на сайте ГФСУ ( п. 10 Порядка № 68). Однако на данный момент такая функция находится в разработке.

Но тут нужно заметить: фискалы имеют право приступить к проведению документальной внеплановой проверки лишь в случае, когда они до начала ее проведения вручили под расписку плательщику НДС копию приказа о проведении такой проверки ( п. 78.4 НКУ).

Если вы и в глаза не видели ни письменного уведомления (c указанием даты начала и места проведения проверки), ни копии приказа о проведении документальной плановой проверки ( п. 79.2 НКУ):

• она считается незаконной (постановление Одесского апелляционного админсуда от 19.09.13 г. по делу № 814/730/13-а);

• а НУР, выданное после ее проведения, — противоправным (постановление Львовского апелляционного админсуда от 05.04.16 г. по делу № 876/4039/14; постановление ВСУ от 27.01.15 г. по делу № 21-425а14).

Если окажется, что суммы БВ все-таки попали под документальную проверку, вам необходимо дождаться ее окончания:

а) чтобы заявленные суммы получили статус согласованных. Тогда вы сможете:

• либо надеяться на их скорое получение;

• либо выбрать более подходящее направление их использования (см. ниже);

б) обжаловать действия налоговиков (если сумму БВ так и не согласуют).

Внимание! Менять направление использования заявленного БВ в ходе документальных проверок (подавая УР) запрещено ( п. 50.2 НКУ).

2. Суммы НДС, заявленные к БВ, все еще находятся на этапе камеральной проверки или вы не получали документов, свидетельствующих о начале документальной проверки.

Конечно, вы можете надеяться на скорое получение заявленных сумм. Однако можно пойти другим путем. Чтобы не переживать из-за задержек в ходе проверок, вы вправе использовать суммы заявленного, но еще не согласованного БВ, изменив направление его использования.

То есть направить эту сумму в счет уплаты денежных обязательств или погашения налогового долга по другим платежам, уплачиваемым в госбюджет.

Заметьте: направить в бюджет суммы БВ можно по всем налогам, сборам, перечисленным в ст. 29 БКУ (акцизный налог, военный сбор и т. д.) ( письмо ГУ ГФС в г. Киеве от 03.06.16 г. № 12305/10/26-15-12-02-14; категория 101.20 ЗІР ГФСУ).

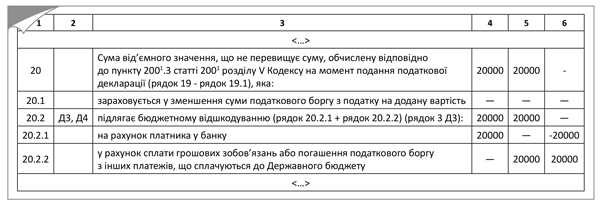

Сделать это можно с помощью УР к НДС-декларации того периода, в котором вы заявили БВ ( п. 5 разд. IV Порядка № 21). Для этого вам понадобится заполнить не только сам УР, но также и приложение Д4.

Заполняем УР. Для этого:

• в гр. 4 стр. 20.2.1 и стр. 20.2.2 УР переносим показатели исправляемой НДС-декларации;

• в гр. 5 стр. 20.2.1 и стр. 20.2.2 вносим правильные данные;

• в гр. 6 этих строк рассчитываем разницу между гр. 5 и гр. 4 с «-» или с «+».

Пример заполнения УР при изменении направления использования несогласованного БВ приведен на рис. 2.

Рис. 2. Пример заполнения УР при изменении направления использования несогласованного БВ

Данные остальных строк просто переносим в гр. 4 и гр. 5 УР из НДС-декларации без изменений.

Внимание! Сама форма НДС-декларации, а также п. 3 разд. IV Порядка № 21 обязывают плательщиков НДС расшифровывать данные стр. 20.2 декларации в приложениях Д3 и Д4. Поэтому в общем случае при исправлении ошибок в стр. 20.2 к УР приходится прилагать и соответствующие приложения, содержащие информацию об уточненных показателях.

Приложение Д3. Хотя формально в этом приложении нет ошибок, считаем, что его лучше подать. Ведь приложения Д3 и Д4 подают парой.

Приложение Д4. А вот это приложение будет точно подпорченным. Ведь если вы ранее хотели получить БВ на текущий счет, а сейчас передумали, то данные в приложении Д4 нужно немного подправить.

Так как данные первой таблицы приложения Д4 (где вы заявляете к возврату суммы БВ) не являются расшифровывающими, а лишь информативными, то исправить в нем допущенные ошибки можно, заново переписав данное заявление, указав в нем правильные данные.

То есть вместо п. «а» под таблицей 3 заполните п. «б». При этом обязательно укажите в таблице:

• код бюджетной классификации* и счет платежа в Казначействе, на который вы хотите перечислить суммы НДС, указанные в стр. 20.2.2 декларации;

* Утверждена приказом Минфина от 14.01.11 г. № 11.

• сумму БВ словами и цифрами.

Все остальные данные перенесите без изменения.

БВ согласовано, но денег нет

Сумму НДС, заявленную к БВ, налоговики согласовали после проведения камеральной проверки. Однако возвращать указанные суммы из бюджета пока не спешат. Что можно сделать в такой ситуации?

Конечно, данная ситуация немного проще, чем описанная выше. Ведь суммы НДС, заявленные к БВ, налоговики уже проверили, а значит, вы на законных основаниях стали в очередь за деньгами из госбюджета.

Хотя стоять в ней можно долго, особенно если:

• вы как плательщик НДС изначально не соответствовали критериям, прописанным в п. 200.19 НКУ, и не попали в «приоритетный» Реестр заявлений о возврате № 1 уже при подаче НДС-декларации;

• в результате проверки соответствия критериям, прописанным в п. 200.19 НК, налоговики самостоятельно вас перекинули в «фоновый» Реестр № 2.

Причем даже если деньги в бюджете и появятся, возврат согласованных сумм БВ будет проходить в хронологическом порядке, в котором заполнялись Реестры заявлений ( п.п. 200.7.1 НКУ). Поэтому времени на ожидание может уйти действительно много.

Чтобы этого избежать, вы можете пойти другим путем — изменить направление согласованного БВ. Например, направить его не на текущий счет, а в счет уплаты денежных обязательств или погашения налогового долга по другим платежам, уплачиваемым в госбюджет.

Напомним: направить в бюджет суммы БВ можно по всем налогам, сборам, перечисленным в ст. 29 БКУ (письмо ГУ ГФС в г. Киеве от 03.06.16 г. № 12305/10/26-15-12-02-14; категория 101.20 ЗІР ГФСУ). Такую возможность плательщикам НДС дает п. 200.12 НКУ.

Более того, суммы такого ОЗ могут пойти:

• как на погашение налогового долга по налогам, которые уплачиваются в госбюджет;

• так и в счет уплаты денежных обязательств, которые возникнут у вас в течение будущих налоговых периодов ( письмо ГФСУ от 25.05.16 г. № 11353/6/99-99-15-03-02-15).

Пункт 200.12 НКУ предусматривает «облегченный» алгоритм действий. Следуя его указаниям, вам необходимо будет всего лишь подать заявление в контролирующий орган об изменении направления бюджетного возмещения.

При этом каких-либо требований к форме и содержанию данного заявления законодательство не устанавливает. Формально его можно оформить в произвольной форме. Хотя проще всего пойти по привычному пути — подавать УР и приложения Д3 и Д4.

В течение 5 рабочих дней со дня получения от вас такого заявления налоговики обязаны перебросить средства. И как показывает практика, именно так и происходит.

Влияние на лимит

Мы заявили сумму НДС к бюджетному возмещению в декларации отчетного периода. Отразится ли это на размере РЛ?

Да. Сумма НДС, заявленная к БВ, уменьшает размер РЛ через показатель ∑Відшкод. Когда это происходит?

Для того, чтобы это выяснить, придется обратиться к п. 2001.3 НКУ и п. 9 Порядка № 569. Согласно данным нормам, показатель ∑Відшкод формируется за счет общей суммы налога, заявленного плательщиком к БВ в НДС-декларациях и УР, с учетом сумм корректировок, проведенных по результатам проверок.

Причем рассчитывается он на основании задекларированных к возмещению сумм ОЗ, сформированных по операциям, осуществленным после 01.07.15 г.

Из сказанного можно сделать следующие выводы:

1. РЛ вам уменьшат сразу после подачи НДС-декларации, в которой вы заявите БВ, или УР, независимо от того, когда было сформировано ОЗ, заявляемое к БВ.

2. По результатам проверок контролеры вправе подкорректировать сумму БВ и соответственно размер РЛ. То есть только после того, как контролеры определят период возникновения ОЗ, вам восстановят РЛ (если ОЗ было сформировано до 01.07.15 г.).

Кстати, хотим предупредить: налоговики уменьшают РЛ и на сумму НДС, заявленную в счет погашения налогового долга в стр. 20.1 декларации ( письмо ГФСУ от 12.01.16 г. № 349/6/99-99-19-03-02-15; категория 101.08 ЗІР ГФСУ). Причем делают они это через тот же показатель ∑Відшкод. И хотя это не совсем законно, фискалы все еще продолжают такую деятельность. Так что будьте готовы к такому повороту событий.

Об уменьшении/увеличении показателя ∑Відшкод вам сообщит Извлечение по форме F/J1401206. А расшифровку в разрезе каждой операции покажет Извлечение по форме F/J1401902.

Документы и сокращения статьи

БКУ — Бюджетный кодекс Украины от 08.07.10 г. № 2456-VI.

Порядок № 68 — Порядок ведения реестров заявлений о возврате суммы бюджетного возмещения налога на добавленную стоимость, утвержденного постановлением КМУ от 22.02.16 7г. № 68.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

БВ — бюджетное возмещение.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

НК — налоговый кредит.

НУР — налоговое уведомление-решение.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.