* Стихотворение А. Дарбинян.

Когда составлять РК

Самое интересное, что четкого ответа на вопрос: когда же выписывать РК, в НКУ вы не найдете. Например, ст. 192 НКУ, в которой, кстати, собраны все правила проведения НДС-корректировок, об этом умалчивает. Да и Порядок № 1307 не проливает свет на эту загадку.

Единственная «зацепка»: порядок составления РК и его регистрации в ЕРНН аналогичен порядку, предусмотренному для НН (п. 192.1 НКУ, п. 21 Порядка № 1307).

Напомним, что датой составления НН является дата возникновения НО по той или иной операции поставки (п. 201.1 НКУ). То есть выписать НН поставщик обязан в день, когда происходит первое из событий (правило «первого события»):

• либо получение предоплаты от покупателя. Подтверждающим документом в данном случае будет: выписка банка (при безналичном расчете) или кассовый чек (при оплате наличными);

• либо отгрузка товара. Факт проведения такой операции подтвердит расходная накладная, ТТН или другой первичный документ.

Внимание! Договор и допсоглашения к договору не имеют силы первичных документов (постановление ВСУ от 15.12.15 г. по делу № 21-4266а15). Дело в том, что согласно ст. 1 Закона о бухучете хозяйственная операция — это действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия. Таким образом, определяющим признаком хозяйственной операции является то, что она должна вызывать реальные изменения имущественного состояния плательщика налогов. Осуществление хозяйственной операции и собственно ее результат подлежат отражению в бухгалтерском учете.

Поэтому сам факт подписания договора или допсоглашения не должен влиять на НДС-обязательства поставщика и НК покупателя.

Из всего сказанного можно сделать вывод: датой составления РК, выписанного в связи с изменением суммы компенсации стоимости товаров/услуг, должен стать день, когда возникнет корректировочное «первое событие», которое будет подтверждено первичными документами.

Причем такие документы будут не только основанием для перерасчета НО и НК контрагентов, но еще и основанием для изменения бухучетных данных (размера задолженности поставщика/покупателя по данной операции).

В поисках такого «первого события» идем дальше.

1. Нам известно, что РК бывают двух видов:

• РК, исправляющий ошибки в НН. Момент составления такого РК не привязан к какому-то событию. Это может быть любой день, в который вы заметите, что допустили промах при оформлении НН (категория 101.07 ЗІР ГФСУ). Так сказать, РК «от фонаря»;

• РК, выписанный в связи с наступлением одного из таких событий: изменилась цена на товар/услугу, покупатель вернул товар/услугу, поставщик вернул предоплату, изменилась номенклатура поставляемых товаров/услуг.

Как видите, дата выписки второго вида РК жестко привязана к одному из перечисленных событий (письмо ГФСУ от 10.05.16 г. № 10328/6/99-99-15-03-02-15). Наступление такого события обязывает поставщика и покупателя провести корректировку НО и НК соответственно (п. 192.1 НКУ).

2. Корректировку НО и НК контрагенты должны провести в периоде, в котором был проведен перерасчет (пп. 192.1.1 и 192.1.2 НКУ).

В случае с возвратом товаров/услуг или предоплаты — все понятно. Покупатель вернул товар (или поставщик вернул аванс) — значит, сделка не состоялась. Соответственно, начисленные ранее НО и сформированный НК следует пересчитать. Основанием для этого как раз и должен стать РК, составленный в день возврата.

Но вот как поступать, если изменяется цена товаров/услуг или их номенклатура? Ведь ориентиром для выписки РК в данной ситуации могут служить:

• и дата, на которую меняются договорные условия (стороны подписывают допсоглашение);

• и дата корректировочного «первого события» (доплата/возврат оплаты — при изменении цены; замена товара — при изменении номенклатуры), которое может следовать уже после внесения изменений в договор.

Рассмотрим ситуации на примерах.

Возвратные операции

Возврат части неоплаченного товара.

Пример 1. Стороны заключили договор на поставку товара в сентябре 2016 года. В октябре 2016 года продавец отгрузил товар покупателю, выписал НН и зарегистрировал ее в ЕРНН. Однако качество части товара не понравилось покупателю. В связи с чем в октябре стороны решили пересмотреть условия поставки (подписано допсоглашение). И только в ноябре 2016 года покупатель вернул часть полученного товара обратно продавцу.

В данном случае продавец должен выписать РК на дату возврата товаров покупателем (письмо ГФСУ от 10.05.16 г. № 10328/6/99-99-15-03-02-15). То есть в ноябре 2016 года.

Конечно, уже в октябре 2016 года поставщик будет знать, что часть товара ему вернется, но выписать РК на дату подписания допсоглашения он не может.

Основания для корректировки возникнут, когда покупатель таки вернет не понравившийся ему товар. В этот момент:

• произойдет событие, позволяющее провести перерасчет (а не только принято соответствующее решение);

• такое событие можно подтвердить соответствующими первичными документами на возврат.

Возврат части оплаченного товара.

Пример 2. В октябре 2016 года покупатель перечислил аванс поставщику и получил товар «А». Однако в ноябре он возвращает часть товара. Оставшуюся у поставщика неотоваренную часть оплаты стороны договорились зачесть в счет поставки товара «Б» (подписали допсоглашение к договору).

В таком случае может показаться, что поставщику можно вообще не выписывать РК на дату возврата (корректируется не «первое», а «второе событие»), а составить РК лишь на дату поставки товара новой номенклатуры.

Однако это довольно рискованный шаг, ведь тот факт, что продавец проигнорировал возврат товара, не пройдет незамеченным.

Логичнее на дату возврата товара «А»:

• либо выписать РК на возврат товара «А» и составить новую НН на поставку товара «Б» на сумму невозвращенных средств (письмо ГФСУ от 10.05.16 г. № 10328/6/99-99-15-03-02-15);

• либо оформить эти операции одним РК (письмо ГФСУ от 15.03.16 г. № 5575/6/99-99-19-03-02-15).

Факт подписания допсоглашения о частичном изменении номенклатуры на НДС-учет не повлияет.

Аванс и изменение номенклатуры

Пример 3. В сентябре 2016 года поставщик получил аванс от покупателя за товар «А». Однако в октябре того же года стороны пересмотрели договор и решили, что поставляться будет товар «Б». В связи с этим было подписано соответствующее допсоглашение. Отгрузка товара «Б» пришлась уже на ноябрь 2016 года.

В такой ситуации возникает большой соблазн составить РК уже на дату подписания допсоглашения к договору. Ведь изменилась номенклатура товара, за который получена предоплата («первое событие» уже произошло).

Однако спешить не стоит. Ведь принять решение (даже оформив его документально) — это еще не значит его выполнить. Поэтому когда поставщик действительно поставит товар другой номенклатуры (оговоренной в допсоглашении), тогда и наступит тот день «Х» для выписки РК. То есть в ноябре 2016 года.

В тот момент у него будет и основание (произойдет событие, требующее корректировки), и первичный документ, подтверждающий изменение номенклатуры товара.

Пример 4. Плательщик НДС получил аванс на выполнение работ по строительству объекта основных средств. Работа ведется согласно утвержденному проекту. При этом:

• стоимость отдельных этапов постоянно меняется в зависимости от того, какие работы были проведены и в каких условиях (подписываются допсоглашения);

• а сама договорная цена остается неизменной.

В такой ситуации составлять РК каждый раз при подписании очередного допсоглашения — лишь усложнять себе жизнь. Ведь окончательный вариант все равно будет зафиксирован в акте на выполненные работы. Такой документ станет основанием для проведения корректировки, так как:

• он является первичным документом (в отличие от допсоглашения);

• подтвердит изменение договорных условий, достигнутое в допсоглашении.

Изменение цены

Рассмотрим несколько вариантов развития событий:

1. Товар отгружен → изменилась цена (допсоглашение) → пришла оплата за товар по новой цене.

Пример 5. В сентябре 2016 года продавец отгрузил покупателю товар «А» по цене 1200 грн./шт. (в том числе НДС — 200 грн.). Однако в октябре 2016 года (до того момента, как покупатель оплатил товар) стороны договорились об оплате в большем размере. Стоимость его возросла до 1260 грн./шт. (в том числе НДС — 210 грн.). Оплата в сумме 1260 грн. получена в ноябре.

Изменение цены — это одно из тех событий, которые являются причиной для составления РК. Причем такое изменение происходит уже на дату подписания допсоглашения. Получается, что именно в этот день поставщик обязан составить РК, ведь:

• «первое событие» (поставка товара) уже состоялось;

• стороны вносят изменения в условия свершившейся поставки, в результате чего задолженность покупателя увеличивается (окончательный расчет будет уже «вторым событием»);

• дальнейшее движение товара не предполагается.

В отличие от рассмотренных выше ситуаций с корректировками после получения авансов (примеры 2 и 3), подписывая допсоглашение, стороны принимают решение откорректировать стоимость полученного товара. Соответственно нужно изменить сумму дебиторской задолженности у поставщика и кредиторской задолженности у покупателя. А это означает, что мы имеем дело не просто с изменением договорных обязательств, а с хозяйственной операцией.

В таком случае допсоглашение к договору можно рассматривать как первичный документ (сумма задолженности за поставленный товар изменилась). Однако, на наш взгляд, чтобы подтвердить это, желательно составить первичный документ, в котором будет зафиксирован факт увеличения стоимости полученных товаров. Например, акт согласования цены поставленных товаров. Именно этот документ и будет основанием для составления РК поставщиком.

Итак, по условиям примера 5 в сентябре поставщик составляет НН на отгруженный товар, в октябре выписывает к ней РК, в котором увеличивает стоимость поставленного товара (достаточно заполнить одну строку). А в ноябре получение оплаты будет «вторым событием», которое не повлияет на НДС-учет.

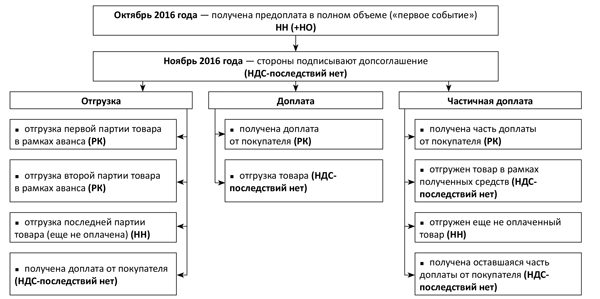

2. Получена предоплата → изменилась цена (допсоглашение) → товар отгружен/перечислена доплата.

Пример 6. В октябре 2016 года поставщик получил от покупателя предоплату за товар в полном объеме. В ноябре контрагенты пересмотрели цену товара в сторону увеличения (подписано допсоглашение). Поставка происходит в декабре.

Обратите внимание! В отличие от ситуации, рассмотренной в примере 5, подписание допсоглашения нельзя рассматривать как хозяйственную операцию. Ведь сумма задолженности поставщика не изменилась (сумма полученного аванса осталась прежней).

В таком случае выписывать РК следует на дату первого из событий, произошедших после изменения договорных условий (письмо ГФСУ от 24.11.15 г. № 24988/6/99-99-19-03-02-15):

1) либо на дату отгрузки товаров.

В таком РК следует показать со знаком «-» фактически поставленный объем товаров по старой цене и со знаком «+» такой же объем товара по новой цене.

Конечно, такой вариант подойдет, если после увеличения цены товар будет отгружен в полном объеме. Иначе продавцу придется доначислять НО на дату поставки каждой партии товаров;

2) либо на дату доплаты денежных средств.

То есть в день получения доплаты. Тогда в РК следует убрать весь объем товара, подлежащего поставке по старой цене, и внести аналогичный объем товара (со знаком «+») по новой цене.

Именно доплата (а точнее, первичный документ, свидетельствующий о перечислении средств) станет подтверждением тому, что договорные условия изменились и товар будет поставлен по новой цене;

3) либо на дату частичной оплаты товара по новой цене.

Тогда в РК убираем весь товар, подлежащий поставке по старой цене, и добавляем объем товара с учетом новой цены поставки в рамках полученного аванса (с учетом полученной доплаты).

При дальнейшей отгрузке товаров, за которые не было проведено доплату, в упомянутом выше письме налоговики рекомендуют составлять второй РК, в котором нужно добавить такой объем товара с учетом новой цены поставки. Однако, на наш взгляд, поставку неоплаченного товара нужно рассматривать как новое «первое событие», на которое нужно составить НН.

Порядок действий поставщика при изменении цены товара после получения аванса

И еще один нюанс. Если при увеличении цены было решено уменьшить количество поставляемого товара (т. е. действовать в пределах полученной ранее суммы аванса), тогда РК следует выписать на дату отгрузки уменьшенной партии товаров (категория 101.07 ЗІР ГФСУ).

В нем поставщик одной строкой должен отминусовать (показать со знаком «-») товары/услуги, номенклатура которых исправляется, и второй строкой — товары/услуги, которые фактически поставлены на их замену. В гр. 2 НН причиной корректировки будет «зміна номенклатури».

Выводы

- Датой составления РК, выписанного в связи с изменением суммы компенсации стоимости товаров/услуг, должен стать день, когда возникнет корректировочное «первое событие», которое будет подтверждено первичными документами.

- Если после отгрузки товара стороны подписывают допсоглашение об изменении его цены (изменяется сумма задолженности покупателя), то допсоглашение будет основанием для составления РК. Для оформления такой хозоперации желательно составить отдельный первичный документ, например, акт согласования цены поставленного товара.

- Если получена предоплата за товар, то допсоглашение об изменении цены такого товара не будет основанием для составления РК.

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.