* Вірш А. Дарбінян.

Коли складати РК

Найцікавіше, що чіткої відповіді на запитання: коли ж виписувати РК, в ПКУ не ви знайдете. Наприклад, ст. 192 ПКУ, у якій, до речі, зібрано всі правила проведення ПДВ-коригувань, про це умовчує. Та й Порядок № 1307 не проливає світло на цю загадку.

Єдина «зачіпка»: порядок складання РК та його реєстрації в ЄРПН аналогічний порядку, передбаченому для ПН ( п. 192.1 ПКУ, п. 21 Порядку № 1307).

Нагадаємо, що датою складання ПН є дата виникнення ПЗ щодо тієї чи іншої операції постачання ( п. 201.1 ПКУ). Тобто виписати ПН постачальник зобов’язаний у день, коли відбувається перша з подій (правило «першої події»):

• або отримання передоплати від покупця. Підтвердним документом у цьому випадку буде: або виписка банку (при безготівковому розрахунку), або касовий чек (при оплаті готівкою);

• або відвантаження товару. Факт проведення такої операції підтвердить видаткова накладна, ТТН чи інший первинний документ.

Увага! Договір та додаткові угоди до договору не мають сили первинних документів (постанова ВСУ від 15.12.15 р. у справі № 21-4266а15). Річ у тім, що згідно зі ст. 1 Закону про бухоблік господарська операція — це дія або подія, яка викликає зміни в структурі активів та зобов’язань, власному капіталі підприємства. Таким чином, визначальною ознакою господарської операції є те, що вона має спричиняти реальні зміни майнового стану платника податків. Здійснення господарської операції і, власне, її результат підлягають відображенню в бухгалтерському обліку.

Тому сам факт підписання договору або додаткової угоди не повинен впливати на ПДВ-зобов’язання постачальника та ПК покупця.

З усього сказаного можна зробити висновок: датою складання РК, виписаного у зв’язку зі зміною суми компенсації вартості товарів/послуг, повинен стати день, коли виникне коригувальна «перша подія», яка буде підтверджена первинними документами.

Причому такі документи будуть не лише підставою для перерахунку ПЗ та ПК контрагентів, а ще й підставою для зміни бухоблікових даних (розміру заборгованості постачальника/покупця за цією операцією).

У пошуках такої «першої події» йдемо далі.

1. Нам відомо, що РК бувають двох видів:

• РК, що виправляє помилки в ПН. Момент складання такого РК не прив’язаний до якоїсь події. Це може бути будь-який день, в який ви помітите, що допустили промах при оформленні ПН (категорія 101.07 ЗІР ДФСУ). Так би мовити, РК «з повітря»;

• РК, виписаний у зв’язку з настанням однієї з таких подій: змінилася ціна на товар/послугу, покупець повернув товар/послугу, постачальник повернув передоплату, змінилася номенклатура товарів/послуг, що поставлялися.

Як бачите, дата виписки другого виду РК жорстко прив’язана до однієї з перелічених подій (лист ДФСУ від 10.05.16 р. № 10328/6/99-99-15-03-02-15). Настання такої події зобов’язує постачальника та покупця провести коригування ПЗ і ПК відповідно ( п. 192.1 ПКУ).

2. Коригування ПЗ і ПК контрагенти повинні провести в періоді, в якому було здійснено перерахунок ( пп. 192.1.1 та 192.1.2 ПКУ).

У випадку з поверненням товарів/послуг або передоплати — усе зрозуміло. Покупець повернув товар (або постачальник повернув аванс) — отже, правочин не вчинено. Відповідно, нараховані раніше ПЗ та сформований ПК належить перерахувати. Підставою для цього якраз і має стати РК, складений у день повернення.

Та як діяти, якщо змінюється ціна товарів/послуг або їх номенклатура? Адже орієнтиром для виписки РК за цієї ситуації можуть стати:

• і дата, на яку змінюються договірні умови (сторони підписують додаткову угоду);

• і дата коригувальної «першої події» (доплата/повернення оплати — у разі зміни ціни; заміна товару — у разі зміни номенклатури), яка може відбутися вже після внесення змін до договору.

Розглянемо ситуації на прикладах.

Поворотні операції

Повернення частини неоплаченого товару.

Приклад 1. Сторони уклали договір на постачання товару у вересні 2016 року. У жовтні 2016 року продавець відвантажив товар покупцю, виписав ПН та зареєстрував її в ЄРПН. Проте якість частини товару покупцю не сподобалася. У зв’язку з цим у жовтні сторони вирішили переглянути умови постачання (підписано додаткову угоду). І тільки в листопаді 2016 року покупець повернув частину отриманого товару назад продавцю.

У цьому випадку продавець повинен виписати РК на дату повернення товарів покупцем (лист ДФСУ від 10.05.16 р. № 10328/6/99-99-15-03-02-15). Тобто в листопаді 2016 року.

Звичайно, вже в жовтні 2016 року постачальник знатиме, що частина товару йому повернеться, але виписати РК на дату підписання додаткової угоди він не може.

Підстави для коригування виникнуть, коли покупець таки поверне товар, який йому не сподобався. У цей момент:

• відбудеться подія, що дозволяє провести перерахунок (а не тільки прийняти відповідне рішення);

• таку подію можна підтвердити відповідними первинними документами на повернення.

Повернення частини оплаченого товару.

Приклад 2. У жовтні 2016 року покупець перерахував аванс постачальнику та отримав товар «А». Проте у листопаді він повертає частину товару. Ту неотоварену частину оплати, що залишилася у постачальника, сторони домовилися зарахувати в рахунок постачання товару «Б» (підписали додаткову угоду до договору).

У такому разі може здатися, що постачальнику можна взагалі не виписувати РК на дату повернення (коригується не «перша», а «друга подія»), а скласти РК лише на дату постачання товару нової номенклатури.

Проте це досить ризикований крок, адже той факт, що продавець проігнорував повернення товару, не залишиться непоміченим.

Логічніше на дату повернення товару «А»:

• або виписати РК на повернення товару «А» й скласти нову ПН на постачання товару «Б» на суму неповернених коштів (лист ДФСУ від 10.05.16 р. № 10328/6/99-99-15-03-02-15);

• або оформити ці операції одним РК (лист ДФСУ від 15.03.16 р. № 5575/6/99-99-19-03-02-15).

Факт підписання додаткової угоди про часткову зміну номенклатури на ПДВ-облік не вплине.

Аванс та зміна номенклатури

Приклад 3. У вересні 2016 року постачальник отримав аванс від покупця за товар «А». Проте в жовтні того ж року сторони переглянули договір і вирішили, що поставлятися буде товар «Б». У зв’язку з цим було підписано відповідну додаткову угоду. Відвантаження товару «Б» припало вже на листопад 2016 року.

За такої ситуації виникає неабияка спокуса скласти РК вже на дату підписання додаткової угоди до договору: адже змінилася номенклатура товару, за який отримано передоплату («перша подія» вже відбулася).

Проте поспішати не варто. Бо прийняти рішення (навіть оформивши його документально) — це ще не означає його виконати. Тому коли постачальник дійсно поставить товар іншої номенклатури (обумовленої в додатковій угоді), тоді й настане той день «Х» для виписки РК. Тобто в листопаді 2016 року.

На той момент він матиме й підставу (відбудеться подія, що потребує коригування), і первинний документ, що підтверджує зміну номенклатури товару.

Приклад 4. Платник ПДВ отримав аванс на виконання робіт з будівництва об’єкта основних засобів. Робота ведеться згідно із затвердженим проектом. При цьому:

• вартість окремих етапів постійно змінюється залежно від того, які роботи були проведені і в яких умовах (підписуються додаткові угоди);

• сама ж договірна ціна залишається незмінною.

За такої ситуації складати РК щоразу при підписанні чергової додаткової угоди — лише ускладнювати собі життя. Адже остаточний варіант все одно буде зафіксовано в акті на виконані роботи. Такий документ стане підставою для проведення коригування, оскільки:

• він є первинним документом (на відміну від додаткової угоди);

• підтвердить зміну договірних умов, досягнуту в додатковій угоді.

Зміна ціни

Розглянемо кілька варіантів розвитку подій:

1. Товар відвантажено → змінилася ціна (додаткова угода) → надійшла плата за товар за новою ціною.

Приклад 5. У вересні 2016 року продавець відвантажив покупцю товар «А» за ціною 1200 грн./шт. (у тому числі ПДВ — 200 грн.). Проте в жовтні 2016 року (до того моменту, як покупець оплатив товар), сторони домовилися про оплату у більшому розмірі. Вартість його зросла до 1260 грн./ шт. (у тому числі ПДВ — 210 грн.). Оплату в сумі 1260 грн. отримано в листопаді.

Зміна ціни — це одна з тих подій, які є причиною для складання РК. Причому така зміна відбувається вже на дату підписання додаткової угоди. Виходить, що саме цього дня постачальник зобов’язаний скласти РК, адже:

• «перша подія» (постачання товару) вже відбулася;

• сторони вносять зміни до умов постачання, що відбулося, внаслідок чого заборгованість покупця збільшується (остаточний розрахунок буде вже «другою подією»);

• подальший рух товару не передбачається.

На відміну від розглянутих вище ситуацій з коригуваннями після отримання авансів (приклади 2 і 3), підписуючи додаткову угоду, сторони приймають рішення відкоригувати вартість отриманого товару. Відповідно потрібно змінити суму дебіторської заборгованості у постачальника та кредиторської заборгованості у покупця. А це означає, що ми маємо справу не просто зі зміною договірних зобов’язань, а з господарською операцією.

У такому разі додаткову угоду до договору можна розглядати як первинний документ (сума заборгованості за поставлений товар змінилася). Проте, на наш погляд, щоб підтвердити це, бажано скласти первинний документ, у якому буде зафіксовано факт збільшення вартості отриманих товарів. Наприклад, акт узгодження ціни поставлених товарів. Саме цей документ і буде підставою для складання РК постачальником.

Отже, за умовами прикладу 5 у вересні постачальник складає ПН на відвантажений товар, у жовтні виписує до неї РК, у якому збільшує вартість поставленого товару (достатньо буде заповнити один рядок). А в листопаді отримання оплати буде «другою подією», яка не вплине на ПДВ-облік.

2. Отримано передоплату → змінилася ціна (додаткова угода) → товар відвантажено/перераховано доплату.

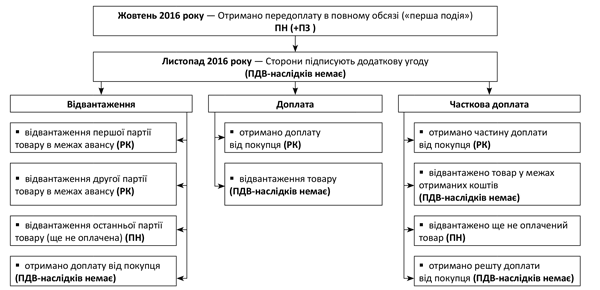

Приклад 6. У жовтні 2016 року постачальник отримав від покупця передоплату за товар у повному обсязі. У листопаді контрагенти переглянули ціну товару у бік збільшення (підписано додаткову угоду). Постачання відбувається у грудні.

Зверніть увагу! На відміну від ситуації, зазначеної у прикладі 5, підписання додаткової угоди не можна розглядати як господарську операцію. Адже сума заборгованості постачальника не змінилася (сума отриманого авансу залишилася колишньою).

У такому разі виписувати РК слід на дату першої з подій, що відбулися після зміни договірних умов (лист ДФСУ від 24.11.15 р. № 24988/6/99-99-19-03-02-15):

1) або на дату відвантаження товарів.

У такому РК слід показати зі знаком «-» фактично поставлений обсяг товарів за старою ціною і зі знаком «+» такий самий обсяг товару за новою ціною.

Звичайно, такий варіант підійде, якщо після збільшення ціни товар буде відвантажено в повному обсязі. Інакше продавцю доведеться донараховувати ПЗ на дату постачання кожної партії товарів;

2) або на дату доплати грошових коштів.

Тобто в день отримання доплати. Тоді з РК слід прибрати увесь обсяг товару, що підлягає постачанню за старою ціною, і внести аналогічний обсяг товару (зі знаком «+») за новою ціною.

Саме доплата (а точніше, первинний документ, що свідчить про перерахування коштів) стане підтвердженням того, що договірні умови змінилися, і товар буде поставлено за новою ціною;

3) або на дату часткової оплати товару за новою ціною.

Тоді в РК прибираємо увесь товар, що підлягає постачанню за старою ціною, та додаємо обсяг товару з урахуванням нової ціни постачання у межах отриманого авансу (з урахуванням отриманої доплати).

При подальшому відвантаженні товарів, за які не було проведено доплату, в згаданому вище листі податківці рекомендують складати другий РК, в якому потрібно додати такий обсяг товару з урахуванням нової ціни постачання. Проте, на наш погляд, постачання неоплаченого товару потрібно розглядати як нову «першу подію», на яку потрібно скласти ПН.

Порядок дій постачальника у разі зміни ціни товару після отримання авансу

І ще один нюанс. Якщо при збільшенні ціни було вирішено зменшити кількість товару, що постачається (тобто діяти в межах отриманої раніше суми авансу). Тоді РК слід виписати на дату відвантаження зменшеної партії товарів (категорія 101.07 ЗІР ДФСУ).

У ньому постачальник одним рядком повинен відмінусувати (показати зі знаком «-») товари / послуги, номенклатура яких виправляється, і другим рядком — товари/послуги, які фактично поставлені на їх заміну. У гр. 2 ПН причиною коригування буде «зміна номенклатури».

Висновки

- Датою складання РК, виписаного у зв’язку зі зміною суми компенсації вартості товарів/послуг, повинен стати день, коли виникне коригувальна «перша подія», яку буде підтверджено первинними документами.

- Якщо після відвантаження товару сторони підписують додаткову угоду про зміну його ціни (змінюється сума заборгованості покупця), то додаткова угода буде підставою для складання РК. Для оформлення такої госпоперації бажано скласти окремий первинний документ, наприклад акт узгодження ціни поставленого товару.

- Якщо отримано передоплату за товар, то додаткова угода про зміну ціни такого товару не буде підставою для складання РК.

Документи та скорочення статті

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.