В чем сложность ситуации

Если речь зашла о возврате товаров, значит, возникло событие, которое требует корректировки НО поставщика и НК покупателя (согласно ст. 192 НКУ).

Следовательно, в общем случае продавец должен провести перерасчет. То есть откорректировать НО. Покупатель, в свою очередь, должен подправить сформированный ранее НК.

Основанием для проведения такого перерасчета является РК, выписанный на дату возврата товара на основании первичных документов на весь объем возвращаемого товара.

Далее такой РК поставщик обязан направить покупателю для регистрации в ЕРНН. Ну и конечно же, вернуть оплату.

Если все описанные операции проходят в течение одного дня (или хотя бы одного налогового периода) — проблем нет. Поставщик действительно может ограничиться всего одним РК на возврат товара.

Но! В рассматриваемой ситуации есть одна маленькая неувязочка:

• с одной стороны, продавец получил обратно товар. А значит, возникло основание для составления РК на возврат товара, и соответственно, для корректировки НО;

• с другой — у него все еще находятся средства, уплаченные покупателем за такой товар. Стало быть, корректировать НО еще рано.

Ситуация усложняется тем, что ни в НКУ, ни в Порядке № 1307 нет четкого ответа на вопрос: когда составлять РК, если происходит и возврат товара, и возврат оплаты?

Рецепты для поставщика

Выписать РК и НН на «зависшую» оплату. Действительно, в некоторых случаях (когда у продавца остаются денежные средства за возвращенный товар) так и будет.

Например, если после оплаты и отгрузки товара покупатель возвращает поставленный товара, а взамен будет получать другой товар.

Тогда оплата, оставшаяся у поставщика, получает статус предоплаты за новый товар. Соответственно, продавец вместе с РК на возврат товара выписывает еще и новую НН на оставшуюся сумму оплаты.

Заметьте, что налоговики советуют оформлять такую НН на дату подписания допсоглашения (письмо Миндоходов от 23.06.14 г. № 11237/6/99-99-19-03-02-15, письмо ГФСУ от 10.05.16 г. № 10328/6/99-99-15-03-02-15). Ведь именно в этот момент такая оплата меняет свой статус.

Но если вы решите выписать НН в рассматриваемой нами ситуации, то прежде чем это сделать, нужно выяснить два момента:

1. Какой датой будет составлен такой документ?

Пункт 201.1 НКУ обязывает поставщика выписывать НН на дату возникновения НО по операции поставки. То есть:

• либо на дату получения средств от покупателя;

• либо на дату отгрузки товара.

В рассматриваемом случае такой датой должна стать дата получения оплаты поставщиком (октябрь 2016 года).

Однако если в описанной ситуации изначально «первым событием» была оплата, то выписывать еще раз НН с аналогичной датой — нелогично. Тем более, что может возникнуть большой разрыв между моментом возникновения НО и датой, когда вторая НН будет выписана. А это приведет к начислению штрафов за задержку регистрации НН в ЕРНН ( п. 1201.1 НКУ).

Таким образом, вы сами себе создаете проблемы.

Если же датой составления НН выбрать дату возврата товара, то это тоже будет неправильно (нарушаются требования п. 201.1 НКУ).

Выходит, что какую бы дату вы ни выбрали, НН будет составлена, мягко сказать, «не по-людски».

2. Какую номенклатуру вы укажете в такой НН?

При заполнении «номенклатурной» гр. 2 раздела Б НН п. 16 Порядка № 1307 требует вносить данные в разрезе номенклатуры поставки товаров/услуг.

В рассматриваемом случае поставщик не будет поставлять товар в счет имеющейся у него оплаты, а значит, номенклатуру в НН ему придется указать «наобум». То есть изначально он составит НН неправильно.

Просто указать в гр. 2 НН «Попередня оплата за договором № 12 від 28.10.16 р.» — тоже нельзя. Это идет вразрез с требованиями Порядка № 1307.

А значит, вариант с составлением НН на сумму оплаты отпадает.

Поэтому идем дальше.

Составить РК и не выписывать НН. В п. 192.1 НКУ предусмотрено, что РК составляется в порядке, предусмотренном для НН. Всем хорошо известно, что в общем случае НН составляют по правилу «первого события» ( п. 187.1 НКУ).

Если буквально переложить эту норму на РК, то выходит, что РК нужно составлять тоже по «первому событию» — либо по дате возврата товаров покупателем, либо по дате возврата оплаты поставщиком.

То есть при возврате товаров (первое событие) составить РК, а возврат оплаты поставщиком будет вторым событием, которое не повлияет на НДС-учет. Средства, оставшиеся у поставщика после возврата товара, можно представить как не связанные с поставкой. Например, как в ситуации с ошибочной оплатой. В таком случае поставка не планируется, соответственно и составлять НН не нужно.

Однако следует напомнить! Контролеры настаивают — при наличии договорных отношений на предмет поставки товаров/услуг поставщик должен начислить НО, даже если денежные средства были перечислены ошибочно (категория 101.05 ЗІР ГФСУ).

Избежать начисления НО можно, только если:

• между субъектом, перечислившим средства, и субъектом, получившим их, нет договорных отношений;

• ненадлежащий получатель вернул полученные средства в 5-дневный срок.

В своих выводах налоговики исходят из того, что объектом обложения НДС являются операции плательщиков НДС по поставке товаров/услуг, место поставки которых находится на таможенной территории Украины. Поэтому только те средства, которые не связаны с такими взаимоотношениями между субъектами хозяйствования (не связаны с поставкой) и которые возвращены в надлежащие сроки, не подпадают под объект обложения НДС.

То есть составление РК по правилу «первого события» без составления НН на «зависшую» оплату явно не понравится контролерам.

Кроме того, такой порядок вряд ли можно назвать логичным в ситуации, когда сначала поставщик вернул оплату, а потом покупатель возвращает полученные товары. Ведь корректировка НО поставщиком в ситуации, когда он еще не получил обратно отгруженные товары, выглядит по меньшей мере странно.

Как же выйти из создавшейся ситуации?

Давайте рассмотрим третий вариант.

Составляем РК по правилу «второго события». Действительно, составлять РК логичнее по правилу «второго события». То есть только после возврата и товара и оплаты можно утверждать, что поставка отменена полностью и поставщик может уменьшить НО, а покупатель — свой НК.

Как это работает?

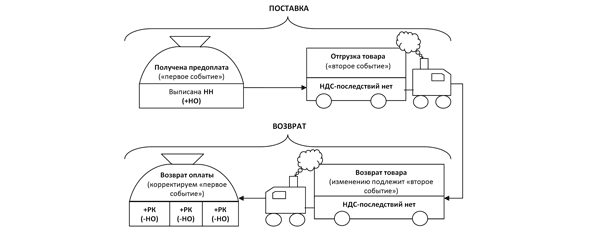

Допустим, что в нашем примере изначально «первым событием» была оплата. Тогда отгрузка товара была лишь «вторым событием».

В таком случае при возврате товара фактически изменится только «второе событие», а «первое», при возникновении которого и были начислены НО, останется неизменным. Тогда составлять РК на дату возврата товаров вообще нет оснований. Соответственно, отпадает необходимость задаваться вопросом о составлении НН на оставшиеся у продавца деньги, ведь НН на это «первое событие» уже составлена.

Поставщику придется оформить РК лишь на дату возврата оплаты (части оплаты) покупателю. Покажем это на рис. 1.

Рис. 1. Порядок корректировки НО, если «первым событием» была предоплата

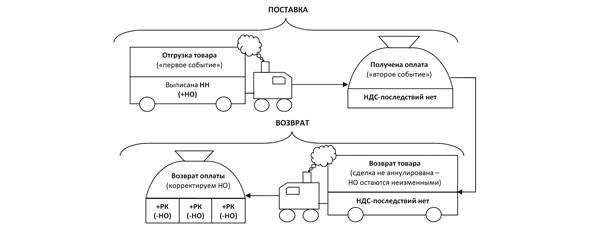

В ситуации, когда «первым событием» была отгрузка товара, следует использовать такой же принцип.

Да, поставщик начислил НО по дате отгрузки товара, поэтому может показаться, что при возврате товара следует откорректировать это «первое событие». Однако, на дату возврата товара у поставщика все еще остается оплата, полученная за этот товар.

А значит, в этот момент еще нельзя говорить о том, что поставка аннулирована. Такой час «Х» наступит только тогда, когда продавец вернет оплату (см. рис. 2).

Рис. 2. Порядок корректировки НО, если «первым событием» была отгрузка товара

А как же дела обстоят у покупателя?

Советы покупателю

В положении покупателя тоже есть слабые места. Ведь его действия напрямую зависят от действий поставщика.

1. Поставщик составил РК на возврат товара и НН на «зависшую» оплату.

В этом случае покупатель должен зарегистрировать РК в ЕРНН ( п. 192.1 НКУ). Соответственно ему придется и откорректировать свой НК. А вот полученную НН мы бы не советовали отражать в НДС-декларации.

Для этого есть ряд причин:

а) указанная НН не связана с какой-либо операцией поставки. Поэтому если вы включите ее в НК, то тем нарушите требование п. 198.1 НКУ, которое разрешает включать уплаченные суммы НДС в НК в случае приобретения товаров (а в нашем случае такого приобретения не будет);

б) скорее всего, поставщик составит НН на дату возврата товара, что идет вразрез с требованиями п. 201.1 НКУ. А значит — при проведении проверки у налоговиков будет повод прицепиться (ошибка в дате составления НН). А значит, включать в НК такую НН небезопасно;

в) «номенклатурная» гр. 2 такой НН будет заполнена «наобум». То есть неправильно, что исключает возможность включить такую НН в НК.

А раз НН не попала в НДС-отчетность, то и все «возвратные» РК к ней покупатель не показывает ( п. п. «б» п.п. 192.1.1 НКУ).Единственный «минус» такого подхода — расхождения между данными ЕРНН и НДС-отчетностью покупателя.

Чтобы их избежать, покупатель может дождаться полного возврата оплаты (всех РК, составленных по этому поводу) и уже в таком отчетном периоде показать и НН на «зависшую» оплату, и РК к ней, так как у покупателя есть право отложить процедуру формирования НК на период до 365 календарных дней (п. 198.6 НКУ).

2. Поставщик составил только РК на возврат товара.

Для покупателя тот факт, что поставщик составит или не составит РК на возврат товара, вообще роли не играет. Ведь п.п. 192.1.1 НКУ требует от него уменьшить НК уже по результатам того отчетного периода, в котором был проведен перерасчет, независимо от того, был ли составлен РК продавцом или нет! Тем более, что для такой корректировки подойдет не только РК, а и другой документ — например, бухсправка.

3. Поставщик выписал РК на возврат оплаты (части оплаты).

Хотя в момент возврата товара поставщик не составил РК, на наш взгляд, безопаснее откорректировать НК в таком отчетном периоде. То есть не дожидаясь РК (на основании бухсправки). Дело в том, что в данном случае правило «первого события» для составления РК «играет» в пользу бюджета. Поэтому налоговики могут настаивать на таком подходе. Следует признать, что формальные основания у них будут (прямая аналогия с порядком составления НН). И бороться с такими аргументами будет очень сложно.

Выводы

- Если у поставщика «зависла» оплата после возврата товара покупателем, наиболее предпочтительным вариантом будет выписать РК по «второму событию». То есть в момент возврата оплаты покупателю.

- Для покупателя в любом случае безопаснее откорректировать НК уже в периоде возврата товара.

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.