Достоверно известно, что…

...начиная еще с далекого 2011 года основное предназначение приложения Д2 заключалось в том, чтобы расшифровывать суммы ОЗ с целью выяснить, можно ли заявить указанные суммы к БВ.

Изменилось оно лишь раз — в период с февраля по июнь 2015 года. В тот момент задача приложения Д2 состояла в учете сумм остатков ОЗ, образовавшихся в отчетных (налоговых) периодах до 01.02.15 г. Вместе с тем расширился и перечень направлений использования такого ОЗ. Так, его можно было:

• либо направить на увеличение РЛ;

• либо вернуть на текущий счет в качестве БВ.

Да и Минфин тогда не поскупился на рекомендации по заполнению приложения Д2 в специально выделенном для этого разделе — разд. IX Порядка № 966.

Однако со временем (в связи с введением СЭА на постоянной основе с 01.07.15 г.) потребность в детализации «старого» ОЗ отпала. Соответственно, и приложение Д2 стало не нужным. Его с 01.07.15 г. уже никто не подавал.

Поэтому было бы логично вообще убрать такое приложение из НДС-декларации. Но отказаться от него Минфин не решился. На сегодняшний день (согласно Порядку № 21) данное приложение есть и представляет собой Справку о сумме отрицательного значения отчетного (налогового) периода, зачисляемой в состав налогового кредита следующего отчетного (налогового) периода. Предназначено оно для расшифровки значения стр. 21 новой НДС-декларации. И пусть вас не смущает, что это всего лишь Справка. К ее заполнению необходимо подходить серьезно. Так как, наверное, на ее основании налоговики (как и раньше) будут отслеживать, имеет ли право плательщик НДС из суммы ОЗ, которая фигурирует в стр. 21 НДС-декларации, заявить хоть что-то к БВ. Поэтому подавать приложение Д2 нужно, когда у вас за отчетный период фигурирует ОЗ в стр. 21 НДС-декларации.

Конечно, если стр. 21 в текущей НДС-декларации останется пустой — вам ничего расшифровывать не придется.

И еще один важный момент: приложение Д2 подавать нужно исключительно к общей НДС-декларации (с отметкой «0110») — п. 11 разд. III Порядка № 21. А это значит, что расшифровывать суммы ОЗ, задекларированные в спецрежимных декларациях (с отметками «0121 — 0123» и «0130»), не нужно. Это логично. Поскольку суммы ОЗ, указанные в спецрежимных НДС-декларациях, заявить к БВ нельзя.

А теперь перейдем непосредственно к правилам заполнения приложения. Но перед этим еще раз обратим внимание: Порядок № 21 абсолютно не разъясняет, как заполнять приложение Д2. Поэтому придется подумать над этим самостоятельно, основываясь на прошлом опыте заполнения данного документа.

Табличные нюансы

Графа 2 — «Платник податку — покупець (індивідуальний податковий номер)».

Из названия графы выходит, что в ней необходимо указать ИНН покупателя. В контексте отрицательного значения НДС (по сути «лишнего» налогового кредита) покупатель — это вы. Поэтому, если буквально придерживаться названия гр. 2, в нее нужно вписать свой собственный ИНН. Кстати, до появления официальных разъяснений контролеров по этому поводу такой вариант будет самым простым. Хотя это и не логично, но формальные требования формы вы выполните.

В то же время, опираясь на правила заполнения приложения Д2 более ранних редакций, можно утверждать, что это просто опечатка в названии графы. Вместо данных покупателя сюда должны попасть данные поставщиков.

Ведь если сумма ОЗ формируется у плательщика НДС из сумм «входного» НДС, уплаченного при осуществлении покупок, то о каких покупателях идет речь? Очевидно, что это просто промах Минфина.

Если придерживаться этого подхода, выходит, что покупатель должен расписать в разрезе каждого поставщика ту часть НК, которая сформировала ОЗ текущего и предыдущих периодов. Если ОЗ возникло в результате приобретения крупной партии товаров, которые еще не реализованы до конца отчетного периода, то логично в приложении Д2 указать поставщика именно этих товаров. Однако такие ситуации встречаются не часто, да и Порядок № 21 этого не требует.

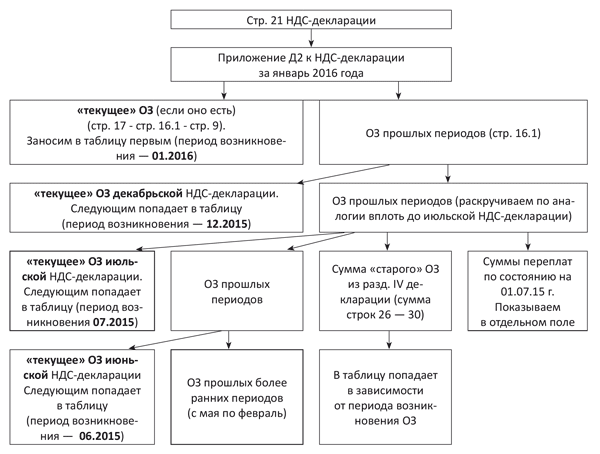

Обращаем внимание! Последовательность записей в приложении Д2 будет определять период появления ОЗ (об этом ниже). Поэтому при заполнении данной графы важно выяснить, по какому именно поставщику вы можете вносить данные в таблицу за отдельный период (если такой выбор все-таки будет).

Забегая вперед, скажем, что так как во главе угла у нас стоит возможность заявить к БВ указанные в приложении суммы ОЗ, то и выбирать из поставщиков нужно тех, по которым у налоговиков не возникнет вопросов в случае проверки. То есть для заполнения приложения Д2 можно взять только тех контрагентов, по которым суммы НДС уплачены ( п.п. «б» п. 200.4 НКУ).

Графы 3 и 4 — «звітний (податковий) період, у якому виникло значення».

Если следовать логике заполнения «старого» приложения Д2, то расшифровывать сумму ОЗ необходимо в хронологическом порядке, начиная сверху с отчетного периода, который является ближайшим к дате подачи декларации, и заканчивая наиболее давним отчетным периодом.

То есть сначала отражаем ближайшую дату к дате подачи декларации, а далее — более позднюю. Получается, что вы заносите данные, как бы «раскручивая» их, начиная с январской НДС-декларации, и двигаетесь назад все дальше и дальше от отчетного периода.

При этом важно помнить, что в предыдущих отчетных периодах, ОЗ могли сформировать совершенно разные суммы. Так, например:

1. В отчетных периодах с августа по декабрь 2015 года стр. 24 старой НДС-декларации формировали:

• суммы «текущего» ОЗ из стр. 19 декларации;

• суммы ОЗ прошлых периодов из стр. 21 декларации.

2. В июльской декларации ОЗ могли сформировать стр. 24 старой НДС-декларации ( п. 34 подразд. 2 разд. ХХ НКУ):

• суммы «текущего» ОЗ из стр. 19 декларации;

• суммы «старого» ОЗ из раздела IV НДС-декларации за июнь 2015 года, которые в стр. 24 попали из стр. 20.2. Кстати, на часть такого ОЗ налоговики могли увеличить вам РЛ в июле 2015 года;

• сумма ошибочно и/или излишне уплаченных денежных обязательств по НДС по состоянию на 01.07.15 г.

Внимание! Сумма переплат, на которую вам увеличили РЛ, вы перенесли в стр. 20.2 июльской НДС-декларации в извлечении из СЭА (стр. 9). Более того, связать такую сумму с каким-либо поставщиком нельзя. Соответственно, указать его ИНН и дату возникновения в гр. 2 невозможно. Поэтому такое ОЗ в новом приложение Д2 вносите без ИНН и даты возникновения в специально определенной для этого строке.

И еще один нюанс. В таблицу приложения Д2 нужно внести только ту сумму переплат, которая поучаствовала в формировании стр. 21 январской НДС-декларации;

• сумма ОЗ прошлых периодов из стр. 20.1 июльской декларации.

3. В НДС-декларациях «доиюльского» периода в сумму ОЗ могли входить:

• сумма «текущего» ОЗ из стр. 19 декларации;

• суммы «старого» ОЗ из стр. 31 декларации (гр. 13 «старого» приложения Д2);

• сумма ОЗ прошлых периодов из стр. 20.1 декларации.

Обратите внимание! Расшифровывая суммы ОЗ каждого отчетного периода, нужно учитывать не период, в котором сумма ОЗ попала в НДС-декларацию, а тот отрезок времени, в котором оно впервые возникло.

Так, если сумма «старого» ОЗ из приложения Д2 и стр. 31 раздела IV июньской декларации при «раскрутке» впервые вам встретится в НДС-декларации за июль, то это не значит, что она возникла в этом отчетном периоде. Она появилась еще до 01.02.15 г., поэтому и отражать ее нужно с данными того периода, в котором эта сумма возникла. То есть необходимо соблюдать хронологию отражения сумм ОЗ.

Поэтому не удивляйтесь если получится так, что ОЗ, сформировавшееся в июне 2015 года, попадет в новое приложение Д2 в хронологии раньше, чем сумма «старого» ОЗ, попавшего в раздел III декларации в июле 2015 года.

Графы 5 «сума» и 6 «в тому числі сплачено постачальникам товарів/послуг або до Державного бюджету України, отримано послуг від нерезидента на митній території України»

В этих графах вы будете указывать суммы НДС, которые сформировали ОЗ январской НДС декларации (стр. 21). При этом в гр. 5 вы покажете сумму НК по определенному контрагенту (его можно выбрать из приложения Д5 к НДС-декларации периода, в котором возникло ОЗ), а в гр. 6 — уплаченную сумму ОЗ в пределах, указанных вами в гр. 5.

Вообще-то именно гр. 6 будет вас подталкивать к выбору поставщиков, которые попадут в приложение Д2. Поскольку только уплаченные суммы ОЗ можно заявить к БВ. В то же время, если вы не претендуете на БВ, то можете выбирать контрагентов на свое усмотрение.

Схематически последовательность внесения ОЗ в таблицу приложения Д2 покажем на рисунке.

Для проверки правильности внесения данных в конце сверяем сумму в строке «Усього» со значением из стр. 21 декларации. Они должны совпадать.

Проиллюстрируем сказанное на примере (см. на с. 14).

Последовательность внесения данных в таблицу приложения Д2

Пример

По итогам января 2016 года у предприятия сформировалась сумма ОЗ в размере 165000 грн. (стр. 21 декларации):

• сумма «текущего» ОЗ составляет 20000 грн.;

• сумма ОЗ прошлых периодов — 155000 грн.

Данные о суммах ОЗ представим в таблице ниже.

Пример расшифровки ОЗ в приложении Д2

| № записи | Что отражаем | Отчетный период | Графа 5 приложения Д2 | Остаток нерасшифрованного ОЗ | |

| месяц | год | ||||

| 1 | Текущее ОЗ стр. 19 - стр. 16.1 январской НДС-декларации | 01 | 2016 | 20000 | 145000 |

| 2 | Текущее ОЗ декабря стр. 19 декабрьской НДС-декларации | 12 | 2015 | 15000 | 130000 |

| 3 | Текущее ОЗ ноября стр. 19 ноябрьской НДС-декларации | 11 | 2015 | 30000 | 100000 |

| 4 | Текущее ОЗ октября стр. 19 октябрьской НДС-декларации | 10 | 2015 | 7000 | 93000 |

| 5 | Текущее ОЗ сентября стр. 19 сентябрьской НДС-декларации | 09 | 2015 | 10000 | 83000 |

| 6 | Текущее ОЗ августа стр. 19 августовской НДС-декларации | 08 | 2015 | 13000 | 70000 |

| 7 | Текущее ОЗ июля стр. 19 июльской НДС-декларации | 07 | 2015 | 25000 | 45000 |

| 8 | Текущее ОЗ июня стр. 19 июньской НДС-декларации | 06 | 2015 | 8000 | 37000 |

| 9 | Текущее ОЗ мая стр. 19 майской НДС-декларации | 05 | 2015 | 2000 | 35000 |

| 10 | Текущее ОЗ декабря стр. 20.1 июльской НДС-декларации | 12 | 2014 | 20000 | 15000 |

| 11 | Текущее ОЗ ноября стр. 20.1 июльской НДС-декларации | 11 | 2014 | 10000 | 5000 |

| Залишок суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року, на яке відповідно до підпункту 3 пункту 34 підрозділу 2 розділу ХХ Кодексу було збільшено значення реєстраційної суми, визначеної пунктом 2001.3 статті 2001 розділу V Кодексу, та на яке було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року / III квартал 2015 року | 5000 | 0 | |||

| Усього | 165000 | Х | |||

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 28.01.16 г. № 21.

БВ — бюджетное возмещение.

НН — налоговая накладная.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

СЭА — система электронного администрирования НДС.