Достовірно відомо, що…

...починаючи ще з далекого 2011 року головне призначення додатка Д2 полягало в тому, щоб розшифровувати суми ВЗ з метою з’ясування, чи можна заявити зазначені суми до БВ.

Змінився він лише раз — у період з лютого по червень 2015 року. В той момент завдання додатка Д2 полягало в обліку сум залишків ВЗ, що утворилися у звітних (податкових) періодах до 01.02.15 р. Водночас розширився і перелік напрямків використання такого ВЗ. Так, його можна було:

• або направити на збільшення РЛ;

• або повернути на поточний рахунок як БВ.

Та й Мінфін тоді розщедрився на рекомендації щодо заповнення додатка Д2 у спеціально виділеному для цього розділі — розд. IX Порядку № 966.

Однак згодом (у зв’язку із запровадженням СЕА на постійній основі з 01.07.15 р.) потреба в деталізації «старого» ВЗ відпала. Відповідно, і додаток Д2 став непотрібним. Його з 01.07.15 р. вже ніхто не подавав.

Тому було б логічно взагалі видалити такий додаток з ПДВ-декларації. Але відмовитися від нього Мінфін не наважився. На сьогодні (згідно з Порядком № 21) цей додаток існує та є Довідкою про суму від’ємного значення звітного (податкового) періоду, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду. Призначений він для розшифровки значення ряд. 21 нової ПДВ-декларації.

І нехай вас не бентежить, що це всього лише Довідка. До її заповнення необхідно поставитися серйозно. Оскільки, напевно, на її підставі податківці (як раніше) відстежуватимуть, чи має право платник ПДВ із суми ВЗ, яка фігурує в ряд. 21 ПДВ-декларації, заявити хоча б щось до БВ.

Тому подавати додаток Д2 потрібно, коли у вас за звітний період фігурує ВЗ у ряд. 21 ПДВ-декларації.

Звичайно, якщо ряд. 21 у поточній ПДВ-декларації залишиться порожнім — вам нічого розшифровувати не доведеться.

І ще один важливий момент: додаток Д2 подавати потрібно виключно до загальної ПДВ-декларації (з позначкою «0110») — п. 11 розд. III Порядку № 21. А це означає, що розшифровувати суми ВЗ, задекларовані у спецрежимних деклараціях (з позначками «0121 — 0123» і «0130»), не потрібно. Це є логічним. Оскільки суми ВЗ, зазначені у спецрежимних ПДВ-деклараціях, заявити до БВ не можна.

А тепер перейдемо безпосередньо до правил заповнення додатка. Але перед цим ще раз звернемо увагу: Порядок № 21 жодним чином не роз’яснює, як заповнювати додаток Д2. Тому доведеться подумати над цим самостійно, ґрунтуючись на попередньому досвіді заповнення цього документа.

Табличні нюанси

Графа 2 — «Платник податку — покупець (індивідуальний податковий номер)»

З назви графи випливає, що в ній потрібно вказати ІПН покупця. У контексті від’ємного значення ПДВ (по суті, «зайвого» податкового кредиту) покупцем є ви. Тому, якщо буквально дотримуватися назви гр. 2, у ній потрібно вписати свій власний ІПН. До речі, до появи офіційних роз’яснень контролерів із цього приводу такий варіант буде найпростішим. Хоча це є нелогічним, але формальну вимогу форми ви виконаєте.

Водночас, виходячи з правил заповнення додатка Д2 більш ранніх редакцій, можна стверджувати, що це просто друкарська помилка в назві графи. Замість даних покупця сюди повинні потрапити дані постачальників.

Адже якщо сума ВЗ формується у платника ПДВ із сум «вхідного» ПДВ, сплаченого при здійсненні покупок, то про яких покупців ідеться? Очевидно, що це просто недогляд Мінфіну.

Якщо дотримуватися цього підходу, виходить, що покупець повинен розписати в розрізі кожного постачальника ту частину ПК, яка сформувала ВЗ поточного та попередніх періодів. Якщо ВЗ виникло в результаті придбання великої партії товарів, які ще не реалізовані до кінця звітного періоду, то логічно в додатку Д2 вказати постачальника саме цих товарів. Однак такі ситуації зустрічаються не часто, та й Порядок № 21 цього не вимагає.

Звертаємо увагу! Послідовність записів у додатку Д2 визначатиме період появи ВЗ (про це далі). Тому при заповненні цієї графи важливо з’ясувати, щодо якого саме постачальника ви можете вносити дані до таблиці за окремий період (якщо такий вибір усе ж таки буде).

Забігаючи наперед, скажемо, що оскільки наріжним каменем у нас є можливість заявити до БВ зазначені в додатку суми ВЗ, то і вибирати з постачальників потрібно тих, щодо яких у податківців не виникне запитань у разі перевірки. Тож для заповнення додатка Д2 можна взяти тільки тих контрагентів, щодо яких суми ПДВ сплачені ( п.п. «б» п. 200.4 ПКУ).

Графи 3 і 4 — «звітний (податковий) період, у якому виникло значення»

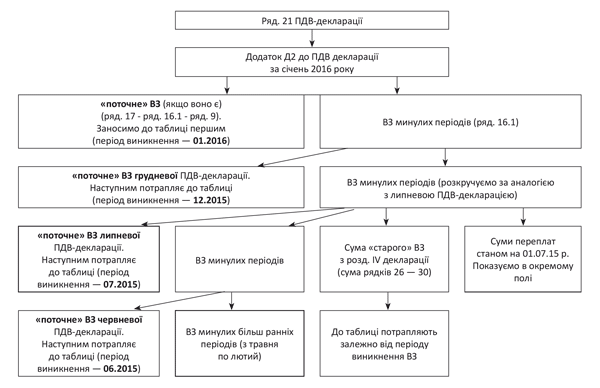

Якщо дотримуватися логіки заповнення «старого» додатка Д2, то розшифровувати суму ВЗ необхідно в хронологічному порядку, починаючи згори — зі звітного періоду, який є найближчим до дати подання декларації, та закінчуючи найбільш давнім звітним періодом.

Тобто спочатку відображаємо найближчу дату до дати подання декларації, а далі — найбільш пізню. Виходить, що ви заносите дані, неначебто «розкручуючи» їх, починаючи із січневої ПДВ-декларації, і рухаєтеся назад усе далі й далі від звітного періоду.

При цьому важливо пам’ятати, що в попередніх звітних періодах ВЗ могли сформувати абсолютно різні суми. Так, наприклад:

1. У звітних періодах із серпня по грудень 2015 року ряд. 24 старої ПДВ-декларації формували:

• суми «поточного» ВЗ з ряд. 19 декларації;

• суми ВЗ минулих періодів з ряд. 21 декларації.

2. У липневій декларації ВЗ могли сформувати ряд. 24 старої ПДВ-декларації ( п. 34 підрозд. 2 розд. ХХ ПКУ):

• суми «поточного» ВЗ з ряд. 19 декларації;

• суми «старого» ВЗ з розділу IV ПДВ-декларації за червень 2015 року, які до ряд. 24 потрапили з ряд. 20.2. До речі, на частину такого ВЗ податківці могли збільшити вам РЛ у липні 2015 року;

• сума помилково та/або надміру сплачених грошових зобов’язань з ПДВ станом на 01.07.15 р.

Увага! Сума переплат, на яку вам збільшили РЛ, ви перенесли до ряд. 20.2 липневої ПДВ-декларації у витягу з СЕА (ряд. 9). Більше того, пов’язати таку суму з будь-яким постачальником не можна. Відповідно, вказати його ІПН і дату виникнення у гр. 2 неможливо. Тому таке ВЗ в новому додатку Д2 вносите без ІПН і дати виникнення у спеціально визначеному для цього рядку.

І ще один нюанс. До таблиці додатка Д2 потрібно внести тільки ту суму переплат, яка взяла участь у формуванні ряд. 21 січневої ПДВ-декларації;

• сума ВЗ минулих періодів із ряд. 20.1 липневої декларації.

3. У ПДВ-деклараціях «долипневого» періоду в суму ВЗ могли входити:

• сума «поточного» ВЗ з ряд. 19 декларації;

• суми «старого» ВЗ з ряд. 31 декларації (гр. 13 «старого» додатка Д2);

• сума ВЗ минулих періодів з ряд. 20.1 декларації.

Зверніть увагу! Розшифровуючи суми ВЗ кожного звітного періоду, потрібно враховувати не період, в якому сума ВЗ потрапила до ПДВ-декларації, а той відрізок часу, в якому воно уперше виникло.

Так, якщо сума «старого» ВЗ з додатка Д2 і ряд. 31 розділу IV червневої декларації при «розкручуванні» уперше вам зустрінеться у ПДВ-декларації за липень, то це не означає, що вона виникла в цьому звітному періоді. Вона з'явилася ще до 01.02.15 р., тому і відображати її потрібно з даними того періоду, в якому ця сума виникла. Тобто необхідно дотримуватися хронології відображення сум ВЗ.

Тому не дивуйтеся, якщо вийде так, що ВЗ, який сформувалося в червні 2015 року, потрапить до нового додатка Д2 у хронології раніше, ніж сума «старого» ВЗ, що потрапила до розділу III декларації в липні 2015 року.

Графи 5 «сума» і 6 «в тому числі сплачено постачальникам товарів/послуг або до Державного бюджету України, отримано послуг від нерезидента на митній території України»

У цих графах ви вказуватимете суми ПДВ, які сформували ВЗ січневої ПДВ-декларації (ряд. 21). При цьому у гр. 5 ви покажете суму ПК щодо визначеного контрагента (його можна вибрати з додатка Д5 до ПДВ-декларації періоду, в якому виникло ВЗ), а у гр. 6 — сплачену суму ВЗ у межах, зазначених вами у гр. 5.

Узагалі ж саме гр. 6 вас підштовхуватиме до вибору постачальників, які потраплять до додатка Д2, оскільки тільки сплачені суми ВЗ можна заявити до БВ. Водночас якщо ви не претендуєте на БВ, то можете вибирати контрагентів на власний розсуд.

Схематично послідовність унесення ВЗ до таблиці додатка Д2 покажемо нижче на рисунку.

Для перевірки правильності внесення даних наприкінці звіряємо суму в рядку «Усього» зі значенням з ряд. 21 декларації. Вони мають збігатися.

Проілюструємо зазначене на прикладі.

Послідовність унесення даних до таблиці додатка Д2

Приклад

За підсумками січня 2016 року у підприємства сформувалася сума ВЗ у розмірі 165000 грн. (ряд. 21 декларації):

• сума «поточного» ВЗ становить 20000 грн.;

• сума ВЗ минулих періодів — 155000 грн.

Дані про суми ВЗ наведемо в таблиці на с. 14.

Приклад розшифровки ВЗ у додатку Д2

| 1 | 2 | 3 | 4 | 5 | 6 |

| № запису | Що відображаємо | Звітний період | Графа 5 додатка Д2 | Залишок нерозшифрованого ВЗ | |

| місяць | рік | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Поточне ВЗ ряд. 19 - ряд. 16.1 січневої декларації | 01 | 2016 | 20000 | 145000 |

| 2 | Поточне ВЗ грудня ряд. 19 грудневої ПДВ-декларації | 12 | 2015 | 15000 | 130000 |

| 3 | Поточне ВЗ листопада ряд. 19 листопадової ПДВ-декларації | 11 | 2015 | 30000 | 100000 |

| 4 | Поточне ВЗ жовтня ряд. 19 жовтневої ПДВ-декларації | 10 | 2015 | 7000 | 93000 |

| 5 | Поточне ВЗ вересня ряд. 19 вересневої ПДВ-декларації | 09 | 2015 | 10000 | 83000 |

| 6 | Поточне ВЗ серпня ряд. 19 серпневої ПДВ-декларації | 08 | 2015 | 13000 | 70000 |

| 7 | Поточне ВЗ липня ряд. 19 липневої ПДВ-декларації | 07 | 2015 | 25000 | 45000 |

| 8 | Поточне ВЗ червня ряд. 19 червневої ПДВ-декларації | 06 | 2015 | 8000 | 37000 |

| 9 | Поточне ВЗ травня ряд. 19 травневої ПДВ-декларації | 05 | 2015 | 2000 | 35000 |

| 10 | Поточне ВЗ грудня ряд. 20.1 липневої ПДВ-декларації | 12 | 2014 | 20000 | 15000 |

| 11 | Поточне ВЗ листопада ряд. 20.1 липневої ПДВ-декларації | 11 | 2014 | 10000 | 5000 |

| Залишок суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року, на яке відповідно до підпункту 3 пункту 34 підрозділу 2 розділу ХХ Кодексу було збільшено значення реєстраційної суми, визначеної пунктом 2001.3 статті 2001 розділу V Кодексу, та на яке було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року / III квартал 2015 року | 5000 | 0 | |||

| Усього | 165000 | Х | |||

Документи та скорочення статті

Порядок № 21 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 28.01.16 р. № 21.

БВ — бюджетне відшкодування.

ПН — податкова накладна.

ВЗ — від’ємне значення.

РЛ — реєстраційний ліміт.

СЕА — система електронного адміністрування ПДВ.