Плательщики ЕН группы 4

Чтобы выбрать группу 4 ЕН, субъект хозяйствования должен соблюдать такие требования ( п.п. 4 п. 291.4 НКУ):

1) должен быть сельхозтоваропроизводителем. Напомним, сельхозтоваропроизводителем считается юрлицо, которое занимается производством сельхозпродукции и/или разведением, выращиванием и выловом рыбы во внутренних водоемах (озерах, прудах и водохранилищах) и ее переработкой на собственных или арендованных мощностях, в том числе собственно произведенного сырья на давальческих условиях, и осуществляет операции по ее поставке ( п.п. 14.1.235 НКУ).

К сведению! Из вышеприведенного следует, что выбрать группу 4 ЕН могут только юрлица. Частным предпринимателям в когорту этих плательщиков путь заказан;

2) выручка за предыдущий отчетный (налоговый) год, полученная от реализации сельхозпродукции собственного производства и продуктов ее переработки, равна или превышает 75 % общей суммы валового дохода;

3) имеет сельхозугодья и/или земли водного фонда (внутренних водоемов, озер, прудов, водохранилищ), находящиеся в собственности или предоставленные ему в пользование, в частности на условиях аренды. При этом с 01.01.16 г. из п. 2921.1 НКУ исключили такую норму: для того чтобы земельный участок был включен в базу обложения ЕН, необходимо, чтобы право собственности/пользования таким земельным участком было оформлено и зарегистрировано согласно законодательству.

То есть с 01.01.16 г. налоговики могут настаивать, что в расчет ЕН следует включить договоры аренды, которые не успели на начало года пройти госрегистрацию (вещные права по такому договору еще не зарегистрированы в реестре вещных прав). Теперь откреститься от уплаты ЕН за официально не зарегистрированные земли вряд ли удастся.

Заметим! Требование об обязательной регистрации договоров аренды для начисления ЕН было введено только в начале прошлого года. Но, как видим, оно не прижилось.

Такое нововведение может увеличить базу обложения ЕН, но в то же время оно же и дает право сельхозпредприятию считать продукцию, выращенную на арендованных землях, право пользования которыми еще не зарегистрировано, собственно выращенной.

Табу на ЕН группы 4

Даже если вы выполнили перечисленные выше требования, вы можете не попасть в число плательщиков ЕН группы 4. Дело в том, что плательщиками ЕН группы 4 не могут быть субъекты хозяйствования:

• у которых свыше 50 % дохода, полученного от продажи сельхозпродукции собственного производства и продуктов ее переработки, составляет доход от реализации декоративных растений (за исключением срезанных цветов, выращенных на угодьях, которые принадлежат сельхозтоваропроизводителю на праве собственности или предоставлены ему в пользование, и продуктов их переработки), диких животных и птиц, меховых изделий и меха (кроме пушного сырья);

• которые осуществляют деятельность по производству подакцизных товаров, кроме виноматериалов виноградных (коды согласно УКТ ВЭД 2204 29 — 2204 30), произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия, которые используют такие виноматериалы для производства готовой продукции;

• которые по состоянию на 1 января базового (отчетного) года имеют налоговый долг, за исключением безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств).

Алгоритм расчета налога

Рассчитываете размер ЕН как произведение таких трех величин: площади сельхозугодий, НДО единицы такой площади и ставки налога. Рассмотрим каждый из таких множителей подробнее.

1. Площадь сельхозугодий (пашни, пастбищ, сенокосов, многолетних насаждений, земель водного фонда, которые находятся в собственности плательщика налога или предоставлены ему в пользование, в частности на условиях аренды). Площадь земучастка, включаемую в расчет, берете из правоустанавливающих документов на земельный участок: государственных актов на право собственности, или договора аренды (сейчас обязательная регистрация для включения таких договоров в расчет налога не требуется, потому будьте внимательны).

2. НДО единицы площади сельхозугодий. Определяем в соответствии с Методикой № 213*:

• для сельхозугодий берем НДО 1 га сельхозугодий (пашни, сенокосов, пастбищ и многолетних насаждений), с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

• для земель водного фонда — НДО 1 га пашни в области, с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года.

По общему правилу при расчете ЕН к НДО соответствующей категории земли применяется коэффициент индексации, рассчитанный в порядке, установленном для налога на имущество ( п. 289.2 НКУ). Такой коэффициент будет определяться кумулятивно, в зависимости от даты проведения НДО земель.

Для сельхозугодий НДО была проведена по состоянию на 01.07.95 г., а поэтому коэффициент индексации следует рассчитывать с этой даты до года расчета налоговых обязательств. То есть, если НДО вашего земучастка не проводилась с 01.07.95 г., то на сегодняшний день НДО (по общим правилам) следует индексировать на все коэффициенты индексации, определенные за период с 1996 по 2015 год включительно.

Как утверждает Госгеокадастр (письмо от 11.01.16 г. № 6-28-0.22-201/2-16), коэффициенты индексации НДО земель за этот период составляют: 1996 год — 1,703; 1997 год — 1,059; 1998 год — 1,006; 1999 год — 1,127; 2000 год — 1,182; 2001 год — 1,02; 2005 год — 1,035; 2007 год — 1,028; 2008 год — 1,152; 2009 год — 1,059; 2010 год — 1; 2011 год — 1; 2012 год — 1; 2013 год — 1; 2014 год — 1,249; 2015 год — 1,433. НДО земель за 2002, 2003, 2004 и 2006 годы не индексировалась.

Внимание! Для расчета ЕН на 2016 год нужно брать коэффициент индексации, определенный по состоянию на 01.01.15 г. ( п. 5 подразд. 8 разд. ХХ НКУ). То есть индексировать НДО земли при расчете ЕН на 2016 год на коэффициент индексации 2015 года не нужно. Если вы были плательщиком ЕН группы 4 в 2015 году, то вам для расчета ЕН достаточно взять размер НДО предыдущего года из декларации за 2015 год.

Если же вы стали плательщиком ЕН группы 4 в этом году впервые, то «базовую» НДО сельхозугодий (рассчитанную в 1995 году) следует откорректировать на кумулятивный коэффициент индексации, составляющий 3,997 (см. письмо ГФСУ от 16.01.15 г. № 722/5/99-99-19-01-01-16). Для пашни, кроме коэффициентов индексации, следует также учесть дополнительный коэффициент 1,756, предусмотренный в пп. 5 и 191 Методики № 213 (ср. ). То есть, «базовую» НДО 1 га следует проиндексировать при расчете ЕН на 2016 год на коэффициент 7,019.

В то же время самостоятельно проводить индексацию НДО нужно только в случае, когда у вас есть на руках справка только о «базовой» НДО. Если же вы имеете справку (извлечение) о размере НДО земельного участка от местного органа Госагентства земельных ресурсов Украины или с электронного сервиса Госземкадастра (http://e-gov.dzk.gov.ua/), то применять следует только неучтенные коэффициенты (с года получения такой информации). Например, если вы получили справку в 2014 году, то вам следует применить лишь коэффициент индексации 2014 года, то есть 1,249.

3. Ставка налога. При расчете налога на 2016 год следует применять новые ставки (см. таблицу ниже), которые были увеличены по сравнению с прошлогодними приблизительно в 1,8 раза ( п. 293.9 НКУ).

Ставки для плательщиков ЕН группы 4

| Вид сельхозугодий | Ставка в 2016 году, % | ||

| общая | в горных зонах и на полесских территориях(1) | для тепличныхозяйств(2) | |

| Пашня, сенокосы и пастбища | 0,81 | 0,49 | 5,4 |

| Многолетние насаждения | 0,49 | 0,16 | — |

| Земли водного фонда | 2,43 | — | |

| (1) Перечень зон и территорий определен постановлениями КМУ от 11.08.95 г. № 647 и от 25.12.98 г. № 2068. (2) Сельхозпредприятия, которые специализируются на производстве и переработке продукции растениеводства на закрытом грунте. Под специализацией понимают превышение части дохода, полученного от реализации такой продукции и продукции ее переработки, двух третей дохода (66 %) от реализации всей собственной сельхозпродукции и продуктов ее переработки ( п.п. 293.9.6 НКУ). | |||

Сумма ЕН определяется по каждому земельному участку, находящемуся в собственности или в пользовании сельхозтоваропроизводителя, отдельно.

При этом следует помнить об особых правилах расчета налога за земли, которые плательщик ЕН предоставляет или берет в аренду. За такие земучастки налог рассчитывается следующим образом:

1) если арендодатель является плательщиком ЕН группы 4 и предоставляет землю в аренду любому арендатору, то ЕН начисляет, уплачивает и отражает в отчетности арендодатель этих сельхозугодий ( п.п. 295.9.6 НКУ);

2) если арендодатель не является плательщиком ЕН группы 4 и предоставляет в аренду земли арендатору, являющемуся плательщиком ЕН группы 4, то начисляет, уплачивает и отражает в отчетности ЕН уже арендатор этих земель ( п.п. 295.9.7 НКУ). При этом арендодатель освобождается от уплаты земельного налога ( п. 281.3 НКУ).

Следовательно, главная идея законодателя: при уплате налога за арендованные земли — с одной площади налог уплачивается один раз. Если арендодатель и арендатор — плательщики ЕН группы 4, то этот налог уплачивает арендодатель.

Подаем отчетность

Чтобы стать плательщиком ЕН группы 4, следует подать не позже 20 февраля (в 2016 году — не позже 19.02.16 г.) текущего года:

1) общую декларацию на текущий год по всей площади земучастков, с которых взимается налог, — органу ГФСУ по своему местонахождению (месту пребывания на налоговом учете);

2) отчетную декларацию на текущий год отдельно по каждому земучастку — органу ГФСУ по месту расположения такого земельного участка;

3) расчет доли сельхозтоваропроизводства — органам ГФСУ по своему местонахождению и/или по месту расположения земельных участков;

4) сведения (справку) о наличии земучастков (приложение 1 к декларации) — органам ГФСУ по своему местонахождению и/или по их месту расположения. В ней указываете данные о каждом документе, устанавливающем право собственности и/или пользования земучастками, в том числе о каждом договоре аренды земельной доли (пая).

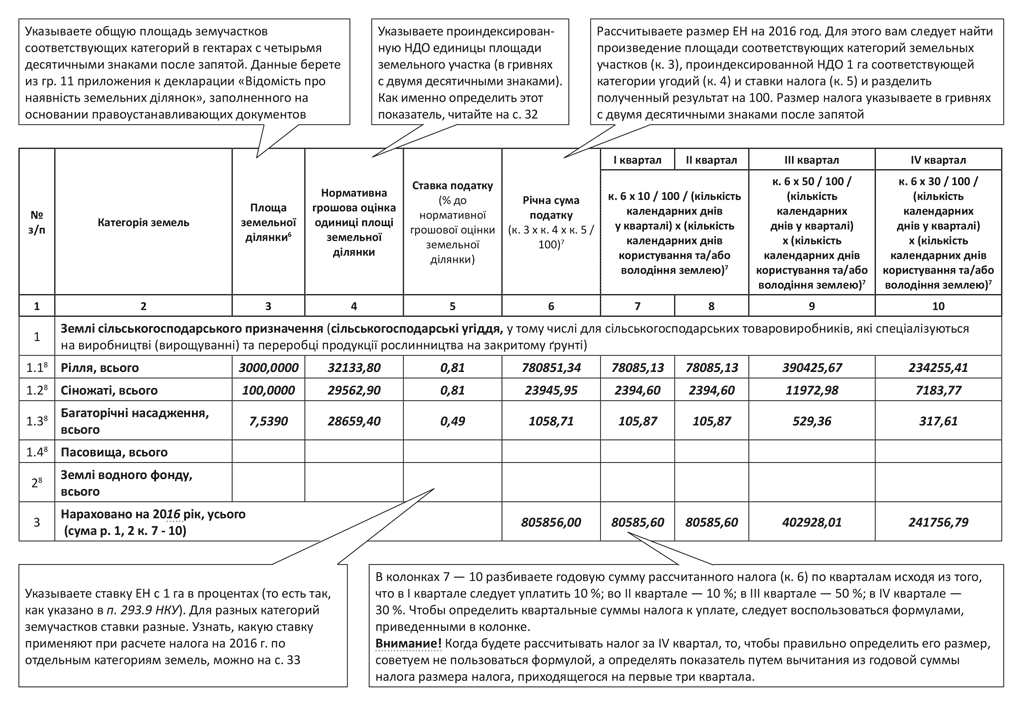

При подаче отчетности на 2016 год плательщики ЕН группы 4 должны использовать новую форму Налоговой декларации плательщика единого налога четвертой группы, утвержденную приказом МФУ от 19.07.15 г. № 578. Форма новой декларации во многом напоминает свою предшественницу. Хотя есть одно существенное отличие — сумма налога, которую следует уплатить за отчетный период (год), разделена на кварталы (раньше — на месяцы). Дело в том, что уже год уплачивается ЕН группы 4 ежеквартально — в течение 30 календарных дней, следующих за последним календарным днем налогового квартала ( п.п. 295.9.2 НКУ):

• в I квартале — 10 %;

• во II квартале — 10 %;

• в III квартале — 50 %;

• в IV квартале — 30 %.

Приведем на рисунке (см. с. 34) правила заполнения табличной части декларации. Что касается заполнения приложения 1 «Відомості про наявність земельних ділянок» к декларации, то его заполнить несложно, поскольку там отражаются данные из правоустанавливающих документов на землю, поэтому правила его заполнения не будем приводить. Также не будем подробно рассматривать правила заполнения расчета сельхоздоли, поскольку форма расчета и правила ее заполнения не менялись уже несколько лет потому проблем с их заполнением возникнуть не должно.

Заметим! О том, что вы вместе с декларацией подаете приложение 1 и Расчет сельхоздоли, следует указать в самой декларации.

Алгоритм заполнения табличной части декларации по единому налогу плательщика четвертой группы