Платники ЄП групи 4

Щоб обрати групу 4 ЄП, суб’єкт господарювання має дотримуватися таких вимог ( п.п. 4 п. 291.4 ПКУ):

1) повинен бути сільгосптоваровиробником. Нагадаємо: сільгосптоваровиробником вважається юрособа, яка займається виробництвом сільгосппродукції та/або розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах) та її переробкою на власних чи орендованих потужностях, у тому числі власновиробленої сировини на давальницьких умовах, та здійснює операції з її постачання ( п.п. 14.1.235 ПКУ).

До відома! З вищенаведеного випливає, що обрати групу 4 ЄП можуть лише юрособи. Приватним підприємцям до когорти цих платників шлях закритий;

2) виручка за попередній звітний (податковий) рік, отримана від реалізації сільгосппродукції власного виробництва та продуктів її переробки, дорівнює або перевищує 75 % загальної суми валового доходу;

3) має сільгоспугіддя та/або землі водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебувають у власності або надані йому в користування, зокрема на умовах оренди. При цьому з 01.01.16 р. з п.п. 2921.1 ПКУ виключили норму про те, що для того, щоб земельна ділянка була включена до бази обкладення ЄП, необхідно, щоб право власності/користування такою земельною ділянкою було оформлене і зареєстроване згідно із законодавством.

Тобто з 01.01.16 р. податківці можуть наполягати, що до розрахунку ЄП слід включити договори оренди, які не встигли на початок року пройти держреєстрацію (речові права за таким договором ще не зареєстровані в реєстрі речових прав). Тепер відхреститися від сплати ЄП за землі, що офіційно не зареєстровані, навряд чи вдасться.

Зауважимо! Вимога про обов’язкову реєстрацію договорів оренди для нарахування ЄП була введена лише на початку минулого року. Але, як бачимо, вона не прижилася.

Таке нововведення може збільшити базу обкладення ЄП, але водночас воно ж і дає право сільгосппідприємству вважати продукцію, вирощену на орендованих землях, право користування якими ще не зареєстроване, власновирощеною.

Табу на ЄП групи 4

Навіть якщо ви виконали перелічені вище вимоги, ви можете не потрапити до числа платників ЄП групи 4. Річ у тім, що платниками ЄП групи 4 не можуть бути суб’єкти господарювання, які:

• мають понад 50 % доходу, отриманого від продажу сільгосппродукції власного виробництва та продуктів її переробки, становить дохід від реалізації декоративних рослин (за винятком зрізаних квітів, вирощених на угіддях, які належать сільгосптоваровиробнику на праві власності або надані йому в користування, та продуктів їх переробки), диких тварин і птахів, хутряних виробів і хутра (крім хутрової сировини);

• провадять діяльність з виробництва підакцизних товарів, крім виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29 — 2204 30), вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, які використовують такі виноматеріали для виробництва готової продукції;

• станом на 1 січня базового (звітного) року мають податковий борг, за винятком безнадійного податкового боргу, який виник унаслідок дії обставин непереборної сили (форс-мажорних обставин).

Алгоритм розрахунку податку

Розраховуєте розмір ЄП як добуток таких трьох величин: площі сільгоспугідь, НГО одиниці такої площі та ставки податку. Розглянемо кожен із таких множників детальніше.

1. Площа сільгоспугідь (ріллі, пасовищ, сіножатей, багаторічних насаджень, земель водного фонду, що перебувають у власності платника податку або надані йому у користування, зокрема на умовах оренди). Площу земділянки, яка включається до розрахунку, берете з правовстановлюючих документів на земельну ділянку: державних актів на право власності або догорів оренди (зараз обов’язкова реєстрація для включення таких договорів до розрахунку податку не потрібна, тому будьте уважні).

2. НГО одиниці площі сільгоспугідь. Визначаємо відповідно до Методики № 213*:

• для сільгоспугідь беремо НГО 1 га сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень), з урахуванням коефіцієнта індексації, визначеного станом на 1 січня базового податкового (звітного) року;

• для земель водного фонду — НГО 1 га ріллі в області, з урахуванням коефіцієнта індексації, визначеного станом на 1 січня базового податкового (звітного) року.

За загальним правилом при розрахунку ЄП до НГО відповідної категорії землі застосовується коефіцієнт індексації, розрахований у порядку, встановленому для податку на майно ( п. 289.2 ПКУ). Такий коефіцієнт визначатиметься кумулятивно, залежно від дати проведення НГО земель.

Для сільгоспугідь НГО була проведена станом на 01.07.95 р., а тому коефіцієнт індексації слід розраховувати від цієї дати до року розрахунку податкових зобов’язань. Тобто якщо НГО вашої земділянки не проводилася з 01.07.95 р., то на сьогодні НГО (за загальними правилами) слід індексувати на всі коефіцієнти індексації, визначені за період з 1996 по 2015 року включно.

Як стверджує Держгеокадастр (лист від 11.01.16 р. № 6-28-0.22-201/2-16), коефіцієнти індексації НГО земель за цей період складають: 1996 рік — 1,703; 1997 рік — 1,059; 1998 рік — 1,006; 1999 рік — 1,127; 2000 рік — 1,182; 2001 рік — 1,02; 2005 рік — 1,035; 2007 рік — 1,028; 2008 рік — 1,152; 2009 рік — 1,059; 2010 рік — 1; 2011 рік — 1; 2012 рік — 1; 2013 рік — 1; 2014 рік — 1,249; 2015 рік — 1,433. НГО земель за 2002, 2003, 2004 і 2006 роки не індексувалася.

Увага! Для розрахунку ЄП на 2016 рік потрібно брати коефіцієнт індексації, визначений станом на 01.01.15 р. ( п. 5 підрозд. 8 розд. ХХ ПКУ). Тобто індексувати НГО землі при розрахунку ЄП на 2016 рік на коефіцієнт індексації 2015 року не потрібно. Якщо ви були платником ЄП групи 4 у 2015 році, то вам для розрахунку ЄП достатньо взяти розмір НГО попереднього року із декларації на 2015 рік.

Якщо ж ви стали платником ЄП групи 4 у цьому році вперше, то «базову» НГО сільгоспугідь (розраховану у 1995 році) слід скоригувати на кумулятивний коефіцієнт індексації, який становить 3,997 (див. лист ДФСУ від 16.01.15 р. № 722/5/99-99-19-01-01-16). Для ріллі, крім коефіцієнтів індексації, слід також урахувати додатковий коефіцієнт 1,756, передбачений у пп. 5 та 191 Методики № 213 (ср. ). Тобто «базову» НГО 1 га слід проіндексувати при розрахунку ЄП на 2016 рік на коефіцієнт 7,019.

Водночас самостійно проводити індексацію НГО потрібно тільки у випадку, коли у вас на руках є довідка лише про «базову» НГО. Якщо ж у вас є довідка (витяг) про розмір НГО земельної ділянки від місцевого органу Держагентства земельних ресурсів України або із електронного сервісу Держземкадастру (http://e-gov.dzk.gov.ua/), то застосовувати слід лише коефіцієнти, які не враховані (з року отримання такої інформації). Наприклад, якщо ви отримали довідку у 2014 році, то вам слід застосувати лише коефіцієнт індексації 2014 року, тобто 1,249.

3. Ставка податку. При розрахунку податку на 2016 рік слід застосовувати нові ставки (див. таблицю далі), які були збільшені порівняно із минулорічними приблизно у 1,8 раза ( п. 293.9 ПКУ).

Ставки для платників ЄП групи 4

| Вид сільгоспугідь | Ставка у 2016 р., % | ||

| загальна | у гірських зонах та на поліських територіях(1) | для тепличних господарств(2) | |

| Рілля, сіножаті та пасовища | 0,81 | 0,49 | 5,4 |

| Багаторічні насадження | 0,49 | 0,16 | — |

| Землі водного фонду | 2,43 | — | |

| (1) Перелік зон та територій визначено постановами КМУ від 11.08.95 р. № 647 та від 25.12.98 р. № 2068. (2) Сільгосптоваровиробники, що спеціалізуються на виробництві та переробці продукції рослинництва на закритому ґрунті. Під спеціалізацією слід розуміти перевищення частки доходу, отриманого від реалізації такої продукції та продукції її переробки, двох третин доходу (66 %) від реалізації усієї власновиробленої сільгосппродукції та продуктів її переробки ( п.п. 293.9.6 ПКУ). | |||

Сума ЄП щодо кожної земельної ділянки, яка перебуває у власності чи в користуванні у сільгосптоваровиробника, визначається окремо.

При цьому слід пам’ятати про особливі правила розрахунку податку за землі, які платник ЄП надає або бере в оренду. За такі земділянки податок розраховується так:

1) якщо орендодавець є платником ЄП групи 4 та надає землі в оренду будь-якому орендарю, то ЄП нараховує, сплачує та відображає у звітності орендодавець цих сільгоспугідь ( п.п. 295.9.6 ПКУ);

2) якщо орендодавець не є платником ЄП групи 4 і надає в оренду землі орендарю, який є платником ЄП групи 4, то нараховує, сплачує і відображає цей податок у звітності з ЄП уже орендар цих земель ( п.п. 295.9.7 ПКУ). При цьому орендодавець звільняється від сплати земельного податку ( п. 281.3 ПКУ).

Отже, головна ідея при сплаті податку за орендовані землі — з однієї площі податок сплачується один раз. Якщо орендодавець і орендар – платники ЄП групи 4, то цей податок сплачує орендодавець.

Подаємо звітність

Щоб стати платником ЄП групи 4, слід подати не пізніше 20 лютого (у 2016 році — не пізніше 19.02.16 р.) поточного року:

1) загальну декларацію на поточний рік щодо всієї площі земділянок, з яких справляється податок, — органу ДФСУ за своїм місцезнаходженням (місцем перебування на податковому обліку);

2) звітну декларацію на поточний рік окремо щодо кожної земділянки — органу ДФСУ за місцем розташування такої земельної ділянки;

3) розрахунок частки сільгосптоваровиробництва — органам ДФСУ за своїм місцезнаходженням та/або за місцем розташування земельних ділянок;

4) відомості (довідку) про наявність земділянок (додаток 1 до декларації) — органам ДФСУ за своїм місцезнаходженням та/або за їх місцем розташування. У ній вказуєте дані про кожний документ, що встановлює право власності та/або користування земділянками, у тому числі про кожний договір оренди земельної частки (паю).

При поданні звітності на 2016 рік платники ЄП групи 4 мають використовувати нову форму Податкової декларації платника єдиного податку четвертої групи, затверджену наказом МФУ від 19.07.15 р. № 578. Нова форма декларації багато в чому нагадує свою попередницю. Хоча є одна вагома відмінність — сума податку, яку слід сплатити за звітний період (рік), розділена на квартали (раніше — на місяці). Річ у тім, що уже рік сплачується ЄП групи 4 щоквартально — протягом 30 календарних днів, що настають за останнім календарним днем податкового кварталу ( п.п. 295.9.2 ПКУ):

• у I кварталі — 10 %;

• у II кварталі — 10 %;

• у III кварталі — 50 %;

• у IV кварталі — 30 %.

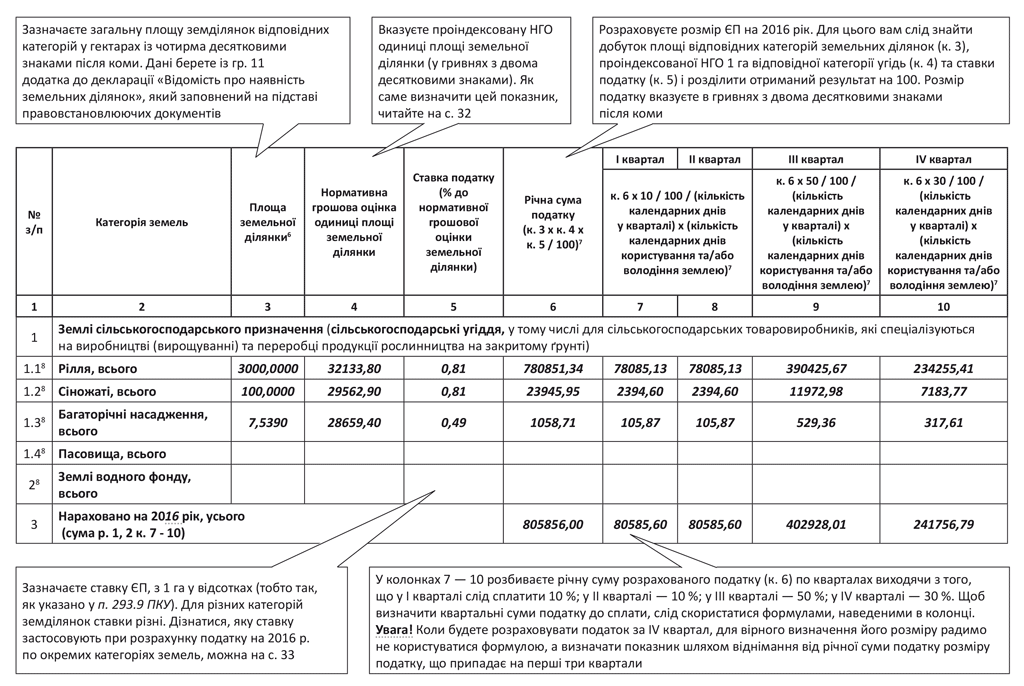

Наведемо на рисунку (с. 34) правила заповнення табличної частини декларації. Що стосується заповнення додатка 1 «Відомості про наявність земельних ділянок» до декларації, то його заповнити нескладно, оскільки там відображаються дані із правовстановлюючих документів на землю, тому правила її заповнення не наводитимемо. Також не будемо детально розбирати правила заповнення розрахунку сільгоспчастки, оскільки ні форма розрахунку, ні правила її заповнення є незмінними уже декілька років, тому проблем з їх заповненням виникнути не повинно.

Зауважимо! Про те, що ви разом із декларацією подаєте додаток 1 та Розрахунок сільгоспчастки, слід вказати у самій декларації у спеціально відведених для цього місцях.

Алгоритм заповнення табличної частини декларації з єдиного податку платника четвертої групи