Новая форма: какая она

С начала 2015 года все плательщики рентной платы ожидали, когда Минфин утвердит форму отчетности. Но проходили дни, недели, месяцы и вместе с ними предельные сроки подачи отчетности по рентной плате, а ожидаемое событие все не наступало. Подавать же отчетность все равно было нужно.

Чтобы выйти из этой ситуации, налоговики разрешили субъектам хозяйствования до утверждения единой формы отчетности по рентной плате использовать отдельные декларации для каждого платежа, являющегося составляющим рентной платы. То есть устаревшие формы отчетности, которые использовались еще до объединения их «под одной крышей».

Минфин только в конце III квартала утвердил форму Налоговой декларации по рентной плате приказом от 17.08.15 г. № 719. В связи с этим в соответствии с положениями п. 46.6 НКУ применять эту новую форму нужно при отчетности за следующий, IV квартал 2015 года, т. е. при отчетности за 2015 год. С этим согласились и налоговики в категории 121.05 ЗІР ГФСУ.

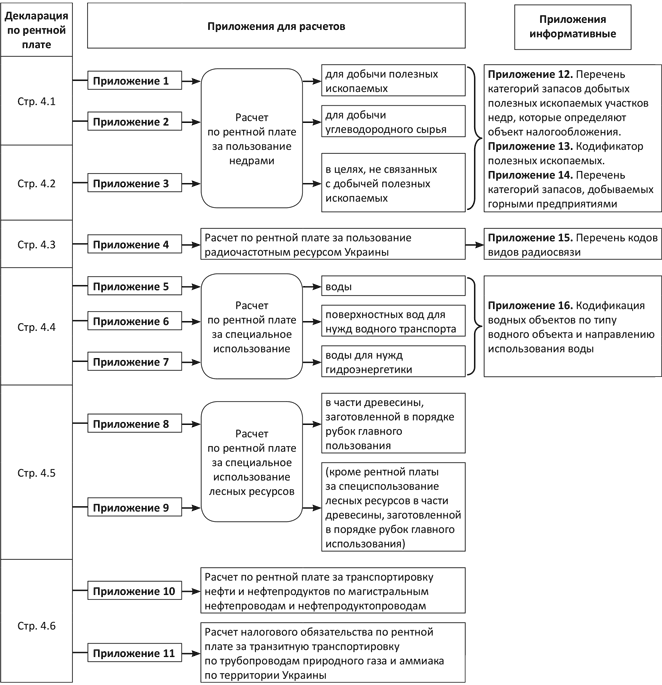

Форма отчетности по рентной плате состоит из декларации и 16 приложений к ней. При этом в самой форме декларации никаких расчетов проводить не нужно. Она, как доска объявлений: в нее заносятся уже рассчитанные суммы налоговых обязательств по каждому виду рентной платы. Непосредственный расчет налоговых обязательств по отдельным видам рентной платы производится в приложениях к декларации.

К сведению! Хотя декларация и имеет 16 приложений, однако расчет налоговых обязательств происходит только в 11 из них. Остальные 5 приложений являются информативными. Они содержат условные сокращения, которые плательщики отдельных видов рентной платы будут использовать при заполнении «расчетных» приложений.

Для наглядности изобразим схематически состав приложений, задействованных в расчете рентной платы (см. рис. на с. 32).

Заканчивая общее описание самой формы, следует отметить, что хотя она и используется впервые, ее можно уже считать несколько устаревшей. Дело в том, что с начала 2016 года базовым налоговым (отчетным) периодом для рентной платы:

1) за пользование недрами для добычи полезных ископаемых при добыче нефти, конденсата, природного газа, в том числе газа, растворенного в нефти (нефтяного (попутного) газа), этана, пропана, бутана;

2) за пользование радиочастотным ресурсом Украины;

3) за транспортировку нефти и нефтепродуктов по магистральным нефтепроводам и нефтепродуктопроводам, транзитную транспортировку по трубопроводам аммиака по территории Украины

стал календарный месяц (обновленные пп. 257.1 и 257.3 НКУ), а не квартал.

Для остальных видов рентной платы базовым отчетным периодом остался квартал.

В связи с этим в части отчетности по месячным видам рентной платы уже при отчетности за январь 2016 года форма морально устареет. Учитывая то, как долго утверждали действующую на сегодняшний день отчетность по рентной плате, очевидно, что для отчетности за январь новую форму не утвердят. Поэтому отчитываться в месячные сроки, начиная с января, скорее всего придется по устаревшей квартальной форме. Надеемся, об этом контролеры проинформируют раньше, чем закончится предельный срок подачи отчетности (до 20 февраля).

Алгоритм отражения данных в декларации по рентной плате

Кто подает и куда подается

Как было сказано выше, рентная плата вобрала в себя целый ряд ресурсных платежей. А потому армия субъектов хозяйствования, которые должны подавать за IV квартал 2015 года новую отчетность по рентной плате, будет значительной.

Подают такую отчетность за IV квартал 2015 года все плательщики рентной платы в квартальные сроки, т. е. в течение 40 календарных дней после окончания отчетного квартала (не позже 09.02.16 г.).

Перечень субъектов, которые должны подавать эту декларацию, и место подачи такой декларации приведем в таблице на с. 33.

Правила подачи отчетности по рентной плате

Вид рентной платы | Кто подает отчетность | Место подачи |

1. За пользование недрами для добычи полезных ископаемых | 1. Субъекты хозяйствования, которые на основании спецразрешений на пользование недрами добывают полезные ископаемые. 2. Субъекты хозяйствования (землевладельцы и землепользователи), добывающие подземную воду на основании разрешения на спецводопользование (кроме фермерских хозяйств) | 1. По местонахождению участка недр, с которого добыты полезные ископаемые, в случае размещения такого участка недр в пределах территории Украины(1). 2. По месту налогового учета плательщика, если участки недр, с которых добыты полезные ископаемые, размещены в пределах континентального шельфа и/или исключительной (морской) экономической зоны Украины |

2. За пользование недрами в целях, не связанных с добычей полезных ископаемых | Субъекты хозяйствования, использующие участки недр для: • хранения природного газа, нефти, газообразных и других жидких нефтепродуктов; • выдержки виноматериалов, производства и хранения винопродукции; • выращивания грибов, овощей, цветов и других растений; • хранения пищевых продуктов, промышленных и других товаров, веществ и материалов; • осуществления других видов хоздеятельности | По местонахождению участка недр(1) |

3. За пользование радиочастотным ресурсом Украины | Пользователи радиочастотного ресурса, которые пользуются радиочастотным ресурсом Украины на основании специально полученной лицензии или разрешения | По месту налоговой регистрации |

4. За специальное использование воды | Субъекты хозяйствования, которые: • используют воду, полученную путем забора воды из водных объектов (первичные водопользователи) и/или от первичных или других водопользователей (вторичные водопользователи) в собственной деятельности (кроме использования воды для удовлетворения питьевых и санитарно-гигиенических нужд); • используют воду для нужд гидроэнергетики, водного транспорта и рыбоводства | По месту налоговой регистрации |

5. За специальное использование лесных ресурсов | Субъекты хозяйствования, которые используют лесные ресурсы на основании специального разрешения или договора долгосрочного временного пользования лесами | По местонахождению лесного участка |

6. За транспортировку нефти, нефтепродуктов и аммиака по территории Украины | Субъекты хозяйствования, которые эксплуатируют объекты магистральных трубопроводов и предоставляют (организуют) услуги по транспортировке (перемещению) груза по трубопроводам Украины | По месту налоговой регистрации |

(1) Внимание! Если место учета плательщика (основное место учета) не совпадает с местом нахождения участка недр (неосновное место учета), то вам нужно подать копию налоговой декларации и копию платежного документа об уплате налоговых обязательств по рентной плате по месту своей налоговой регистрации плательщика или уполномоченного лица. | ||

Обращаем внимание! Одна налоговая декларация подается в налоговый орган, которому подконтрольна административно-территориальная единица, на которой у вас возникает объект налогообложения. Такой вывод следует из примечаний к декларации.

Поэтому, если вы являетесь плательщиком разных видов рентной платы (например, добываете полезные ископаемые, в частности воду, и используете ее в хозяйственной деятельности) в пределах одной административно-территориальной единицы, подконтрольной одному органу ГФСУ, то вам достаточно подать одну декларацию по рентной плате. В ней следует отразить налоговые обязательства, начисленные по каждому виду рентной платы, т. е. подать с декларацией столько приложений, сколько объектов налогообложения возникло на административно-территориальной единице, подконтрольной одному органу ГФСУ.

Если вы имеете объекты налогообложения в административно-территориальных единицах, подконтрольных разным органам ГФСУ, то вам придется подавать отдельные декларации с соответствующими приложениями в каждую налоговую инспекцию, где вы находитесь на учете как плательщик определенного вида рентной платы.

Правила заполнения декларации

Отдельного документа, который бы устанавливал порядок заполнения отчетности по рентной плате (порядок заполнения декларации), нет. Поэтому заполнять ее следует исходя из содержания реквизитов такой формы и примечаний к декларации.

Шапку декларации (разделы 1 — 3) заполнить будет не сложно. Она содержит в основном только данные, хорошо известные бухгалтеру предприятия. В частности, период, за который подается декларация, ее порядковый номер и вид, реквизиты плательщика (название субъекта хозяйствования, адрес, налоговый номер плательщика налога, вид экономической деятельности), а также название налогового органа, в который подается отчетность.

Обратим внимание только на заполнение ячейки «копия». Она будет заполнена (указываете отметку «Х») лишь в том случае, когда у плательщика рентной платы за пользование недрами для добычи полезных ископаемых и рентной платы за пользование недрами в целях, не связанных с добычей полезных ископаемых, место подачи декларации (место нахождения участка недр) не совпадает с основным местом учета.

В этом случае оригинал декларации плательщик подает по месту нахождения участка недр ( п. 257.6 НКУ), а копию — по месту своего учета ( п. 257.6 НКУ). И вот, чтобы отличить оригинал от копии, в ячейке «копия» вы и ставите отметку «Х». Напоминаем, что вместе с копией декларации по месту налоговой регистрации плательщика или уполномоченного лица вы также должны подать копию платежного документа об уплате налоговых обязательств по рентной плате. Конечно, в эпоху электронной отчетности это требование выглядит странно, но оно предусмотрено в п. 257.6 НКУ.

Что касается заполнения табличной части декларации, то в разделе 4 вам нужно просто перенести в соответствующую строку декларации сумму рассчитанного налога из приложения к декларации. Так, если речь идет о расчете рентной платы за:

• пользование недрами для добычи полезных ископаемых, то вы должны заполнить стр. 4.1. Для этого вам нужно перенести (просуммировать) данные из строк 13 приложений 1 и 2;

• специальное использование воды, то вы должны заполнить стр. 4.4. Для этого вам нужно перенести (просуммировать) данные из строк 13 приложений 5, строк 9 приложений 6 и строк 10 приложений 7 и т. п.

В разделе 5 вам нужно проставить количество приложений каждого вида (в отведенной для этого ячейке), которые были использованы для расчета налоговых обязательств по соответствующему виду рентной платы.

Это было первое знакомство с основными правилами заполнения формы декларации. Что же касается заполнения наиболее популярных приложений, в частности приложения 1 — Расчет рентной платы за пользование недрами для добычи полезных ископаемых, то об этом читайте на с. 35 этого номера, а относительно приложения 5 — Расчет по рентной плате за специальное использование воды — в следующем номере.