Нова форма — яка вона

З початку 2015 року всі платники рентної плати чекали, коли Мінфін затвердить форму звітності. Але минали дні, тижні, місяці і разом з ними граничні строки подання звітності з рентної плати, а цього ніяк не відбувалося. Подавати ж звітність все одно було потрібно.

Щоб вийти з цієї ситуації, податківці дозволили суб’єктам господарювання до затвердження єдиної форми звітності з рентної плати використовувати окремі декларації для кожного платежу, що є складовими рентної плати. Тобто застарілі форми звітності, які використовували ще до об’єднання їх «під одним дахом».

Мінфін лише наприкінці ІІІ кварталу затвердив форму Податкової декларації з рентної плати наказом від 17.08.15 р. № 719. У зв’язку з цим відповідно до положень п. 46.6 ПКУ застосовувати цю нову форму потрібно при звітуванні за наступний IV квартал 2015 ріку, тобто при звітуванні за 2015 рік. З цим погодилися і податківці у категорії 121.05 ЗІР ДФСУ.

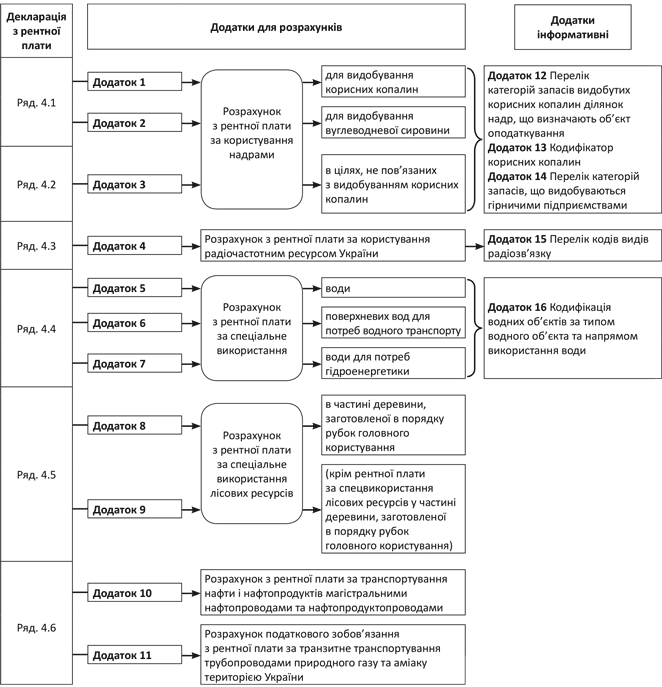

Форма звітності з рентної плати складається із декларації та 16 додатків до неї. При цьому у самій формі декларації жодних розрахунків проводити не потрібно. Вона як дошка оголошень: до неї заносяться вже розраховані суму податкових зобов’язань щодо кожного виду рентної плати. Безпосередній розрахунок податкових зобов’язань з окремих видів рентної плати проводиться у додатках до декларації.

До відома! Хоч декларація має 16 додатків, але розрахунок податкових зобов’язань відбувається тільки в 11 з них. Решта 5 додатків є інформативними. Вони містять умовні скорочення, які платники окремих видів рентної плати використовуватимуть при заповненні «розрахункових» додатків.

Для наочності зобразимо схематично склад додатків, задіяних у розрахунку рентної плати (див. рис. на с. 32).

Закінчуючи загальний опис самої форми, варто зазначити, хоч вона використовується і вперше, та її можна вже вважати трішки застарілою. Річ у тому, що з початку 2016 року базовим податковим (звітним) періодом для рентної плати:

1) за користування надрами для видобування корисних копалин при видобуванні нафти, конденсату, природного газу, у тому числі газу, розчиненого у нафті (нафтового (попутного) газу), етану, пропану, бутану;

2) за користування радіочастотним ресурсом України;

3) за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами аміаку територією України

став календарний місяць (оновлені пп. 257.1 та 257.3 ПКУ), а не квартал.

Для інших видів рентної плати базовим звітним періодом залишився квартал.

У зв’язку з цим у частині звітування з місячних видів рентної плати уже при звітуванні за січень 2016 року форма буде морально застарілою. Зважаючи на те, як довго затверджували діючу на сьогодні звітність, стає очевидним, що для звітування за січень нової форми не затвердять. Тому звітувати у місячні строки починаючи з січня, скоріше за все, доведеться за застарілою квартальною формою. Сподіваємося, про це контролери проінформують раніше, ніж закінчиться граничний строк подання звітності (до 20 лютого).

Алгоритм відображення даних у декларації з рентної плати

Хто подає і куди подається

Як було сказано вище, рентна плата ввібрала в себе цілу низку ресурсних платежів. А тому армія суб’єктів, які мають подавати за IV квартал 2015 року нову звітність з рентної плати, буде значною.

Подають таку звітність за IV квартал 2015 року всі платники рентної плати у кварталі строки, тобто протягом 40 календарних днів після закінчення кварталу (не пізніше 09.02.16 р.).

Перелік суб’єктів які мають подавати цю декларацію і місце подання такої декларації наведемо у таблиці на с. 33.

Правила подання звітності з рентної плати

Вид рентної плати | Хто подає звітність | Місце подання |

1. За користування надрами для видобування корисних копалин | 1. Суб’єкти господарювання, які на підставі спецдозволів на користування надрами видобувають корисні копалини. 2. Суб’єкти господарювання (землевласники та землекористувачі), які видобувають підземну воду на підставі дозволу на спецводокористування (крім фермерських господарств) | 1. За місцезнаходженням ділянки надр, з якої видобуті корисні копалини, у разі розміщення такої ділянки надр у межах території України (1). 2. За місцем податкового обліку платника, якщо ділянки надр, з яких видобуто корисні копалини, розміщені в межах континентального шельфу та/або виключної (морської) економічної зони України |

2. За користування надрами в цілях, не пов’язаних з видобуванням корисних копал | Суб’єкти господарювання, які використовують ділянки надр для: • зберігання природного газу, нафти, газоподібних та інших рідких нафтопродуктів; • витримування виноматеріалів, виробництва і зберігання винопродукції; • вирощування грибів, овочів, квітів та інших рослин; • зберігання харчових продуктів, промислових та інших товарів, речовин і матеріалів; • провадження інших видів госпдіяльності | За місцезнаходженням ділянки надр(1) |

3. За користування радіочастотним ресурсом України | Користувачі радіочастотного ресурсу, які користуються радіочастотним ресурсом України на підставі спеціально отриманої ліцензії чи дозволу | За місцем податкової реєстрації |

4. За спеціальне використання води | Суб’єкти господарювання, які: • використовують воду, отриману шляхом забору води з водних об’єктів (первинні водокористувачі) та/або від первинних або інших водокористувачів (вторинні водокористувачі) у власній діяльності (крім використання води для задоволення питних і санітарно-гігієнічних потреб); • використовують воду для потреб гідроенергетики, водного транспорту і рибництва | За місцем податкової реєстрації |

5. За спеціальне використання лісових ресурсів | Суб’єкти господарювання, які використовують лісові ресурси на підставі спеціального дозволу або договору довгострокового тимчасового користування лісами | За місцезнаходженням лісової ділянки |

6. За транспортування нафти і нафтопродуктів та аміаку територією України | Суб’єкти господарювання, які експлуатують об’єкти магістральних трубопроводів та надають (організовують) послуги з транспортування (переміщення) вантажу трубопроводами України. | За місцем податкової реєстрації |

(1) Увага! Якщо місце обліку платника (основне місце обліку) не збігається з місцезнаходженням ділянки надр (неосновне місце обліку), то вам потрібно подати копію податкової декларації та копію платіжного документа про сплату податкових зобов’язань з рентної плати за місцем своєї податкової реєстрації платника або уповноваженої особи. | ||

Звертаємо увагу! Одна податкова декларація подається до податкового органу, якому підконтрольна адміністративно-територіальна одиниця, на якій у вас виникає об’єкт оподаткування. Такий висновок випливає із приміток до декларації.

Тому якщо ви є платником різних видів рентної плати (наприклад, видобуваєте корисні копалини, зокрема воду, та використовуєте воду у господарській діяльності) в межах однієї адміністративно-територіальної одиниці, яка підконтрольна одному органу ДФСУ, то вам достатньо подати одну декларацію з рентної плати. У ній слід відобразити податкові зобов’язання, нараховані з кожного виду рентної плати, тобто подати з декларацією стільки додатків, скільки об’єктів оподаткування виникло на адміністративно-територіальній одиниці, яка підконтрольна одному органу ДФСУ.

Якщо ви маєте об’єкти оподаткування у адміністративно-територіальних одиницях, які підконтрольні різним органам ДФСУ, то вам доведеться подавати окремі декларації з відповідними додатками в кожну податкову інспекцію, де ви перебуваєте на обліку як платник певного виду рентної плати.

Правила заповнення декларації

Окремого документа, який встановлює порядок заповнення звітності з рентної плати (порядку заповнення декларації), немає. Тому заповнювати її слід виходячи зі змісту реквізитів такої форми і приміток до декларації.

Шапку декларації (розділи 1 − 3) заповнити легко. Вона містить в основному лише дані, які добре відомі бухгалтеру підприємства. Зокрема, період, за який подається декларація, її порядковий номер та вид, реквізити платника (назва суб’єкта господарювання, адреса, податковий номер платника податку, вид економічної діяльності), а також назву податкового органу, до якого подається звітність.

Звернемо увагу лише на заповнення комірки «копія». Вона буде заповнена (вказуєте позначку «Х») лише в тому випадку, коли у платника рентної плати за користування надрами для видобування корисних копалин та рентної плати за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин, місце подання декларації (місцезнаходження ділянки надр) не збігається з основним місцем обліку.

У цьому випадку оригінал декларації платник подає за місцезнаходженням ділянки надр ( п. 257.6 ПКУ), а копію — за місцем свого обліку ( п. 257.6 ПКУ). І от щоб відокремити оригінал від копії, в комірці «копія» ви і ставите позначку «Х». Нагадуємо, що разом із копією декларації за місцем податкової реєстрації платника або уповноваженої особи ви також маєте подати копію платіжного документа про сплату податкових зобов’язань з рентної плати. Звісно, в епоху електронної звітності ця вимога виглядає дивно, але вона передбачена в п. 257.6 ПКУ.

Що стосується заповнення табличної частини декларації, то в розділі 4 вам потрібно просто перенести до відповідного рядка декларації суму розрахованого податку із додатка до декларації. Так, якщо мова йде про розрахунок рентної плати за:

• користування надрами для видобування корисних копалин, то ви маєте заповнити ряд. 4.1. Для цього вам потрібно перенести (підсумувати) дані із рядків 13 додатків 1 та 2;

• спеціальне використання води, то ви маєте заповнити ряд. 4.4. Для цього вам потрібно перенести (підсумувати) дані із рядків 13 додатків 5, рядків 9 додатків 6 та рядків 10 додатків 7 тощо.

У розділі 5 вам потрібно проставити кількість додатків кожного виду (у відведеній для цього комірці), які було використано для розрахунку податкових зобов’язань з відповідного виду рентної плати.

Це було перше знайомство з основними правилами заповнення форми декларації. Що ж стосується заповнення найбільш популярних додатків, зокрема додатка 1 «Розрахунок рентної плати за користування надрами для видобування корисних копалин», то про це читайте на с. 35 цього номера, а додатка 5 «Розрахунок з рентної плати за спеціальне використання води» — в наступному номері.