В комментируемом письме налоговики обобщили информацию, касающуюся обязанности регистрации плательщиком топливного и розничного акцизов при заправке техники через собственные автозаправочные станции.

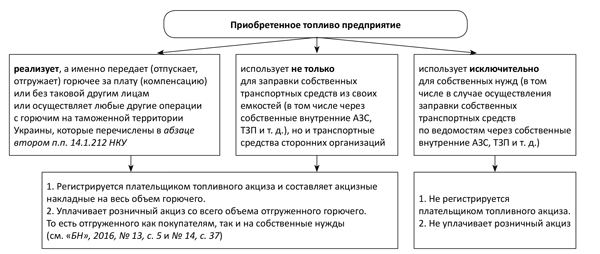

Топливный акциз. Контролеры прямо указали, что в случае, когда приобретенное субъектом хозяйствования горючее используется исключительно для собственных нужд (в том числе в случае осуществления заправки собственных транспортных средств по ведомостям через собственный топливно-заправочный пункт (ТЗП)), обязанность регистрироваться плательщиком акцизного налога не будет возникать, поскольку такая операция не является реализацией горючего в понимании абзаца второго п.п. 14.1.212 НКУ.

В то же время если предприятие планирует не только заправлять собственные транспортные средства, но и транспортные средства сторонних организаций (других лиц), то оно является плательщиком топливного акциза. Поэтому оно должно зарегистрироваться плательщиком топливного акциза до начала осуществления таких операций и составлять акцизные накладные на такие объемы реализации, а также на объемы горючего, используемого для собственного потребления.

Розничный акциз. Кроме того, налоговики рассмотрели вопрос о том, считается ли плательщиком розничного акцизного налога предприятие, заправляющее через собственный ТЗП горючим собственную сельскохозяйственную технику и автотранспорт.

Проанализировав положения различных нормативно-правовых актов, они постановили: субъект хозяйствования, заправляющий из собственных емкостей (в том числе через собственные внутренние АЗС, ТЗП и т. д.) только свою технику, не относится к когорте плательщиков розничного акциза. Дело в том, что в этом случае не осуществляется расчетная операция в наличной и/или безналичной форме.

В то же время, если, кроме заправки своей техники, на автозаправочной станции заправляется и транспорт сторонних организаций за денежные средства, то в этом случае рознично-акцизного ига не избежать (см. «БН», 2016, № 25, с. 37).

Обобщим приведенное выше на рисунке.

Уплата топливного и розничного акцизов собственником АЗС