Какими бывают бухучетные ошибки

Процедура исправления бухучетных ошибок зависит от следующих критериев:

1. Умышленные (неумышленные) ошибки. В бухучетных нормативах определения таких ошибок нет. В целом их можно охарактеризовать на основе определения, приведенного в ст. 10, 11 КоАП.

Умышленные — ошибки, совершенные лицом, которое осознавало противоправный характер своего действия или бездействия, предвидело их вредные последствия и желало их или сознательно допускало наступление этих последствий.

Неумышленные — ошибки, совершенные лицом, которое предвидело возможность наступления вредных последствий своего действия или бездействия, но легкомысленно рассчитывало на их предотвращение или не предвидело возможности наступления таких последствий, хотя должно было и могло их предусмотреть.

Вместе с тем доказать наличие умысла в совершении бухучетной ошибки достаточно сложно и этим должны заниматься правоохранительные органы. Поэтому большинство выявленных ошибок в случае их самостоятельного исправления можно отнести к категории неумышленных.

2. Существенные (несущественные) ошибки.

В п. 3 разд. І НП(С)БУ 1 «Общие требования к финансовой отчетности» сказано, что существенная информация — информация, отсутствие которой может повлиять на решение пользователей финансовой отчетности. Ориентировочные критерии существенности информации приведены в п. 2.20 Методрекомендаций № 635.

Например, для информации о хозяйственных операциях приемлемой является величина до 3 % стоимости всех активов или всех обязательств, или собственного капитала (в зависимости от того, на какой показатель повлияла ошибка). А относительно доходов и расходов целесообразно выбрать сумму до 2 % чистой прибыли (убытка) предприятия, или до 0,2 % суммы доходов или расходов.

Избранный порог существенности применительно к информации о выявленных ошибках следует указать в распорядительном документе об учетной политике ( п. 2.1 Методрекомендаций № 635).

3. Ошибки текущего периода и предыдущих периодов. П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» и МСБУ 8 «Учетные политики, изменения в учетных оценках и ошибки» регламентируют процедуру исправления только ошибок предыдущих периодов.

Так как отчетным периодом для составления отчетности является календарный год ( ч. 1 ст. 13 Закона о бухучете), то к ошибкам, допущенным в предыдущих периодах, относят те, которые были совершены в предыдущих календарных годах применительно к моменту их выявления. Соответственно к ошибкам текущего периода причисляют ошибки, допущенные в текущем календарном году.

Исправляем ошибки текущего периода

Ошибки текущего периода в учетных регистрах исправляют двумя способами:

1. Корректурный способ применяют для исправления ошибок в:

• первичных документах (за исключением документов, которыми оформлены кассовые, банковские операции и операции с ценными бумагами, — п. 4.5 Положения № 88);

• учетных регистрах при условии, что записи из них до выявления ошибки еще не были перенесены в Главную книгу и соответственно в финансовую отчетность.

В п. 4.2 Положения № 88 сказано, что корректурный способ применим к первичным документам и учетным регистрам, созданным вручную. По нашему мнению, при компьютерной форме ведения учета корректурный способ может быть использован, только когда учетные регистры распечатаны и подписаны ответственными лицами, но финансовая отчетность еще не составлялась. Тогда исправления проводят в утвержденной бумажной форме регистров.

Если же ошибки были обнаружены до утверждения учетных регистров и составления финансовой отчетности, их исправляют путем внесения правильных данных в журнал хозяйственных операций в компьютерной форме.

При корректурном способе исправления проводят такие действия:

1) зачеркивают неправильный текст и/или цифры одной чертой так, чтобы можно было прочитать исправленное;

2) над зачеркнутым приводят правильный текст и/или цифры;

3) проставляют надпись «исправлено» и подписи лиц, подписавших этот регистр (первичный документ), с указанием даты исправления.

При этом бухгалтерскую справку не составляют.

2. Способ «сторно» используют во всех случаях, за исключением вышеприведенных. Состоит он в следующем:

1) составляют бухгалтерскую справку, в которой указывают следующие данные:

• причину ошибки;

• ссылку на документы и учетные регистры, в которых допущена ошибка;

• ошибку (сумму, корреспонденцию счетов), которую заносят красными чернилами, пастой шариковых ручек и т. п. или со знаком «минус», а правильную запись (сумму, корреспонденцию счетов) заносят чернилами, пастой шариковых ручек и т. п. темного цвета;

• подпись работника, составившего справку, и после ее проверки — главного бухгалтера;

2) вносят данные из бухгалтерской справки в учетный регистр в месяце, в котором была обнаружена ошибка, путем:

• ликвидации неправильной записи (красной пастой либо, если ошибка допущена в корреспонденциях счетов, указанием обратной корреспонденции счетов, если же допущена цифровая ошибка — проставлением неправильной суммы в скобках или же со знаком «-»);

• отражения правильной суммы и корреспонденции счетов бухгалтерского учета.

Форма бухгалтерской справки приведена в приложении к Методрекомендациям № 356, но при необходимости ее можно подкорректировать. В частности, имеет смысл ее дополнить таким обязательным реквизитом, как «название предприятия, от имени которого составлен документ».

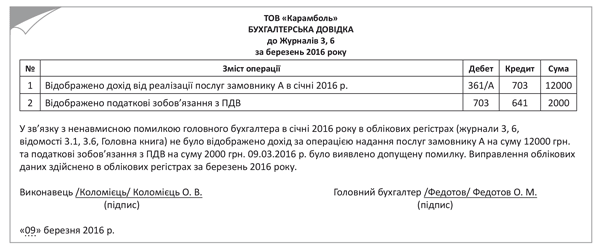

Пример 1. Предприятие обнаружило ошибку в исчислении дохода от реализации услуг за январь 2016 года: не была показана реализация услуг покупателю — неплательщику НДС на сумму 12000 грн. и не отражены налоговые обязательства по НДС на сумму 2000 грн. Ошибку исправляют с составлением бухгалтерской справки (рис. 1):

Рис. 1. Оформление бухгалтерской справки (пример 1)

Исправляем существенные ошибки предыдущего периода

Любые ошибки, допущенные в предыдущих отчетных периодах (календарных годах), исправляют способом «сторно», т. е. с составлением бухгалтерской справки. Это следует из п. 4.3 Положения № 88.

В соответствии с п. 4 П(С)БУ 6 ошибки, допущенные при составлении финансовых отчетов в предыдущих годах, исправляют путем корректировки сальдо нераспределенной прибыли на начало отчетного года, если такие ошибки влияют на ее величину.

Нюанс: нераспределенную прибыль корректируют и в том случае, если на начало отчетного года сальдо нераспределенной прибыли не было (есть непокрытые убытки или нулевая прибыль), что подтвердил Минфин в письме от 23.02.10 г. № 31-34000-20-10/3939 (ср. ).

Если же ошибки не влияют на нераспределенную прибыль, то корректируют сальдо на начало года именно по тем статьям актива и пассива баланса, на которые повлияли ошибки (см. письма Минфина от 13.01.05 г. № 31-04200-20-10/508, от 22.07.09 г. № 31-34000-20-10/19944, от 30.12.09 г. № 31-34000-10-10/36311).

Исправление ошибок, которые относятся к предыдущим периодам, требует повторного отражения соответствующей сравнительной информации в финансовой отчетности ( п. 5 П(С)БУ 6).

Детально порядок обнародования информации об исправлении ошибок описан в МСБУ 8, в соответствии с которым для данных целей используется ретроспективный способ пересчета статей финансовой отчетности. Он предусматривает, что ошибки исправляют в первом комплекте финансовой отчетности, предоставляемой после момента обнаружения ошибки путем пересчета (§ 42 МСБУ 8):

1) сравнительных сумм за предыдущий период (периоды), в котором была допущена ошибка.

Под сравнительными суммами понимают информацию, приведенную в соответствующих графах финотчетности за предыдущий календарный год, а именно:

• Баланса (Отчета о финансовом состоянии) по соответствующим строкам собственного капитала (как правило, стр. 1420 «Нерозподілений прибуток (непокритий збиток)» гр. 3 «На початок звітного періоду»), а также других «задействованных» статей активов, обязательств или собственного капитала по той же графе;

• Отчета о финансовых результатах (Отчета о совокупном доходе) в гр. 4 «За аналогічний період попереднього року»;

• Отчета о движении денежных средств в гр. 4 «За аналогічний період попереднього року»;

• Отчета о собственном капитале в стр. 4010 «Виправлення помилок»;

• Примечаний к годовой финансовой отчетности (форма № 5) по строкам, корреспондирующим с откорректированными статьями Баланса;

2) остатков активов, обязательств и собственного капитала, на начало периода, если ошибка была допущена до первого из предыдущих периодов. То есть при выявлении ошибок в 2016 году такую корректировку проводят, если ошибки были допущены в 2014 году или ранее. Тогда в Балансе показывают измененное вступительное сальдо, а в Отчете о собственном капитале приводят пересчитанные статьи капитала начиная с первого периода (календарного года), следующего за периодом, в котором была допущена ошибка.

Обнародование информации об исправленных ошибках предполагает, что вышеуказанные данные будут отражены в финотчетности за первый из периодов после исправления ошибки, а в примечаниях к ней будет приведена следующая информация ( п. 20 П(С)БУ 6):

• содержание и сумма ошибки;

• статьи финансовой отчетности прошлых периодов, которые были пересчитаны с целью повторного представления сравнительной информации;

• факт повторного обнародования исправленных финансовых отчетов или нецелесообразность таких действий.

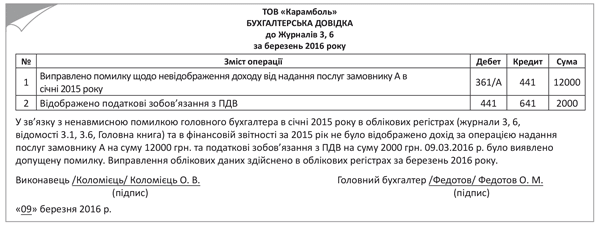

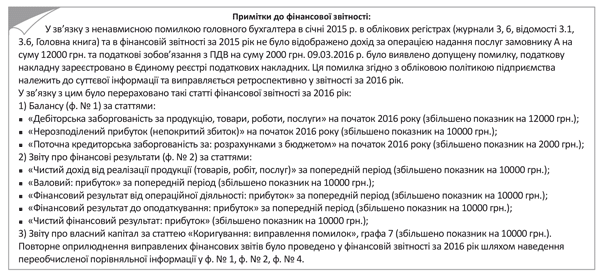

Пример 2. Допустим, что по информации, приведенной в примере 1, ошибка была допущена в январе 2015 года, а выявлена в марте 2016 года. Эта ошибка согласно учетной политике предприятия относится к существенной информации и ее исправляют ретроспективным способом.

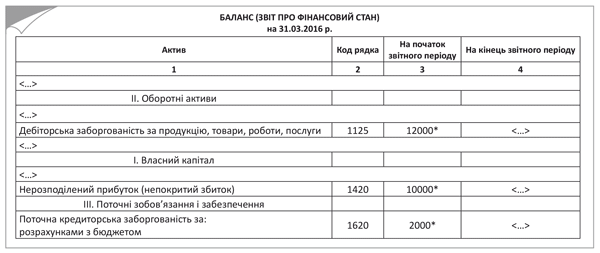

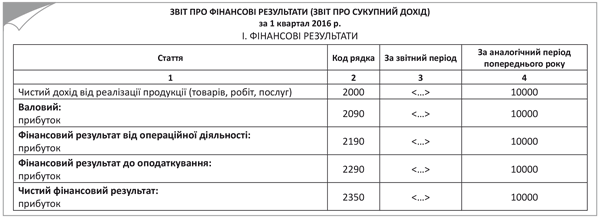

При исправлении ошибки составляют бухгалтерскую справку в месяце ее выявления (рис. 2). То, как эта ошибка повлияет на финансовую отчетность, продемонстрируем на рис. 3 — 6 (с. 15 — 16).

Рис. 2. Оформление бухгалтерской справки (пример 2)

Рис. 3. Корректировка показателей Баланса (пример 2)

* С целью иллюстрации процедуры исправления ошибок условно допустим, что других операций, кроме «ошибочной» в 2015 году, не было.

Рис. 4. Корректировка данных Отчета о финансовых результатах (пример 2)

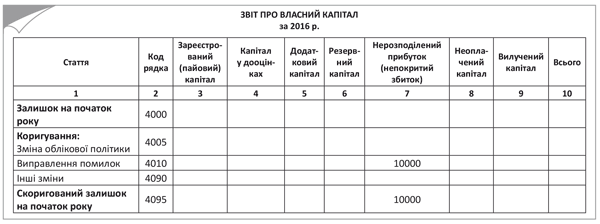

Рис. 5. Корректировка данных Отчета о собственном капитале (пример 2)

Рис. 6. Информация, приводимая в Примечаниях к отчетности (пример 2)

Обратите внимание: если предприятие после подачи декларации по ННП за 2015 год выявляет ошибку, допущенную в финотчетности за 2015 год и подает в связи с этим уточняющую декларацию, подкорректированную финотчетность за 2015 год предоставлять не нужно, поскольку обнародование информации о выявленной ошибке за 2015 год произойдет в финотчетности за 2016 год.

Следует также учесть, что в этом случае показатели стр. 01 уточняющей ННП-декларации за 2015 год и показатели гр. 3 «За звітний період» Отчета о финансовых результатах за 2015 год не совпадут. Правильные данные будут указаны в гр. 4 «За аналогічний період попереднього року» Отчета о финансовых результатах за 2016 год.

Исправление несущественных ошибок, допущенных неумышленно

Такие ошибки, как не приводящие к искажению информации, не подпадают под нормы МСБУ 8. По всей видимости, они не регламентируются и нормами П(С)БУ 6. Объясним детальнее.

Раскрытие — предоставление информации, которая является существенной для пользователей финансовой отчетности ( п. 3 разд. І НП(С)БУ 1). При этом п. 2 разд. IV НП(С)БУ 1 предусматривает, что в финансовой отчетности обязательно приводят информацию, раскрытия которой требует НП(С)БУ или МСФО и/или другие нормативно-правовые акты Министерства финансов Украины по вопросам бухгалтерского учета.

Несущественные ошибки, совершенные неумышленно, не приводят к тому, что финотчетность считается не соответствующей требованиям МСФО (у нас — П(С)БУ). Обязательного раскрытия такой информации в финочетности не требуется. Поэтому несущественные ошибки исправляют по особой процедуре.

Из системного прочтения МСБУ 8 следует, что несущественные ошибки можно исправить с использованием перспективного способа пересчета без обнародования сравнительной информации. При избрании этого способа пересчета ошибку исправляют в текущем периоде, а данные предыдущих периодов не пересчитывают.

Скажем, если бы в примере 2 ошибка была признана несущественной, она бы исправлялась по той же процедуре, что была изложена в примере 1, т. е. была бы отражена в составе доходов за 2016 год.

Для применения этого варианта исправления в распорядительном документе об учетной политике нужно установить критерии существенности информации в части исправления ошибок. Как мы уже говорили выше, для этого можно использовать критерии из п. 2.20 Методрекомендаций № 635.

А в примечаниях к годовой финотчетности следует указать, что ввиду несущественности информации, пропущенной вследствие допущения ошибки, предприятие ее исправило перспективным способом.

Ошибка выявлена до момента утверждения финотчетности

Если ошибка, допущенная в предыдущем году, была выявлена в отчетном году, но до даты утверждения и обнародования финотчетности за этот предыдущий год, запись об исправлении ошибки вносят в учетные регистры за такой предыдущий год, а не период обнаружения ошибки. Это следует из п. 16 П(С)БУ 6 и п. 1.6 Приложения к П(С)БУ 6, в соответствии с которыми такая информация относится к событиям, предоставляющим дополнительную информацию об обстоятельствах, которые существовали на дату баланса. Тогда «последняя» финотчетность будет составлена уже правильно.

Скажем, если бы в примере 2 ошибка, допущенная в финотчетности за I квартал 2015 года, была выявлена до момента утверждения финотчетности за 2015 год, например, в феврале 2016 года, то она бы исправлялась так же, как и в примере 1, но с той лишь разницей, что корреспонденции Дт 361/А — Кт 703, Дт 703 — Кт 64 относились бы к периоду январь 2015 года.

Как видим, ошибки в финотчетности исправляются по-разному, поэтому при обнаружении их нужно правильно классифицировать.

Выводы

- Ошибки текущего периода в учетных регистрах исправляют двумя способами: корректурным и способом «сторно».

- Ошибки, допущенные в предыдущих отчетных периодах (календарных годах), исправляют способом «сторно», при этом приоритетным является ретроспективный способ пересчета.

- Перспективный способ пересчета применяют только в исключительных случаях, в частности, если допущена несущественная неумышленная ошибка.

- Если ошибки выявлены до обнародования финотчетности за прошедший период, финотчетность за этот период составляют так, как если бы ошибка не была допущена.

Документы и сокращения статьи

Положение № 88 — Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом МФУ от 24.05.95 г. № 88.

Методрекомендации № 356 — Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом МФУ от 29.12.2000 г. № 356.

Методрекомендации № 635 — Методические рекомендации по учетной политике предприятия, утвержденные приказом МФУ от 27.06.13 г. № 635.

ННП — налог на прибыль предприятий.