Якими бувають бухоблікові помилки

Процедура виправлення бухоблікових помилок залежить від таких критеріїв.

1. Навмисні (ненавмисні) помилки. У бухоблікових нормативах визначення таких помилок немає. У цілому їх можна охарактеризувати на підставі визначення, наведеного в ст. 10, 11 КпАП.

Навмисні — помилки, зроблені особою, яка усвідомлювала протиправний характер своєї дії або бездіяльності, передбачала їх шкідливі наслідки та бажала їх або свідомо допускала настання цих наслідків.

Ненавмисні — помилки, зроблені особою, яка передбачала можливість настання шкідливих наслідків своєї дії або бездіяльності, але легковажно розраховувала на їх відвернення або не передбачала можливості настання таких наслідків, хоча повинна була б і могла їх передбачити.

Водночас довести наявність наміру в допущенні бухоблікової помилки досить важко, і цим повинні займатися правоохоронні органи. Тому більшість виявлених помилок у разі їх самостійного виправлення можна віднести до категорії ненавмисних.

2. Суттєві (несуттєві) помилки.

У п. 3 розд. І НП(С)БО 1 «Загальні вимоги до фінансової звітності» зазначено, що істотна інформація — інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Орієнтовні критерії істотності інформації наведені в п. 2.20 Методрекомендацій № 635.

Наприклад, для інформації про господарські операції прийнятною є величина до 3 % вартості всіх активів, або всіх зобов’язань, або власного капіталу (залежно від того, на який показник вплинула помилка). А щодо доходів і витрат доцільно обрати суму до 2 % чистого прибутку (збитку) підприємства або до 0,2 % суми доходів чи витрат.

Обраний поріг істотності стосовно інформації про виявлені помилки слід указати в розпорядчому документі про облікову політику (п. 2.1 Методрекомендацій № 635).

3. Помилки поточного періоду і попередніх періодів. П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» і МСБО 8 «Облікові політики, зміни в облікових оцінках і помилки» регламентують процедуру виправлення тільки помилок попередніх періодів.

Оскільки звітним періодом для складання звітності є календарний рік (ч. 1 ст. 13 Закону про бухоблік), то до помилок, допущених у попередніх періодах, відносять ті, які були зроблені в попередніх календарних роках стосовно моменту їх виявлення. Відповідно до помилок поточного періоду зараховують помилки, допущені в поточному календарному році.

Виправляємо помилки поточного періоду

Помилки поточного періоду в облікових регістрах виправляють двома способами.

1. Коректурний спосіб застосовують для виправлення помилок у:

• первинних документах (за винятком документів, якими оформлені касові, банківські операції та операції з цінними паперами, — п. 4.5 Положення № 88);

• облікових регістрах за умови, що записи з них до виявлення помилки ще не були перенесені до Головної книги і, відповідно, до фінансової звітності.

У п. 4.2 Положення № 88 зазначено, що коректурний спосіб застосовується до первинних документів та облікових регістрів, створених вручну. На нашу думку, при комп’ютерній формі ведення обліку коректурний спосіб може бути використаний тільки тоді, коли облікові регістри роздруковані та підписані відповідальними особами, але фінансова звітність ще не складалася. Тоді виправлення проводять у затвердженій паперовій формі регістрів.

Якщо ж помилки були виявлені до затвердження облікових регістрів і складання фінансової звітності, їх виправляють шляхом унесення правильних даних до журналу господарських операцій у комп’ютерній формі.

При коректурному способі виправлення проводять такі дії:

1) закреслюють неправильний текст та/або цифри однією рисою так, щоб можна було прочитати виправлене;

2) над закресленим наводять правильний текст та/або цифри;

3) проставляють напис «виправлено» і підписи осіб, які підписали цей регістр (первинний документ), із зазначенням дати виправлення.

При цьому бухгалтерську довідку не складають.

2. Спосіб «сторно» використовують в усіх випадках, за винятком наведених вище. Полягає він в такому:

1) складають бухгалтерську довідку, в якій вказують такі дані:

• причину помилки;

• посилання на документи та облікові регістри, в яких була допущена помилка;

• помилку (суму, кореспонденцію рахунків), яку заносять червоним чорнилом, пастою кулькових ручок тощо або зі знаком «мінус», а правильний запис (суму, кореспонденцію рахунків) заносять чорнилом, пастою кулькових ручок тощо темного кольору;

• підпис працівника, який склав довідку, і після її перевірки — головного бухгалтера;

2) уносять дані з бухгалтерської довідки до облікового регістру в місяці, в якому була виявлена помилка, шляхом:

• ліквідації неправильного запису (червоною пастою, або, якщо помилка була допущена в кореспонденціях рахунків, зазначенням зворотної кореспонденції рахунків, якщо ж допущена цифрова помилка — проставлянням неправильної суми в дужках або ж зі знаком «-»);

• відображення правильної суми та кореспонденції рахунків бухгалтерського обліку.

Форма бухгалтерської довідки наведена в додатку до Методрекомендацій № 356, однак за необхідності її можна підкоригувати. Зокрема, є сенс її доповнити таким обов’язковим реквізитом, як «назва підприємства, від імені якого складений документ».

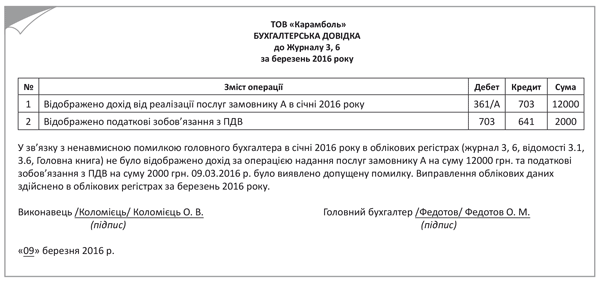

Приклад 1. Підприємство виявило помилку в обчисленні доходу від реалізації послуг за січень 2016 року: не була показана реалізація послуг покупцю — неплатнику ПДВ на суму 12000 грн. і не відображені податкові зобов’язання з ПДВ на суму 2000 грн. Помилку виправляють зі складанням бухгалтерської довідки (рис. 1):

Рис. 1. Оформлення бухгалтерської довідки (приклад 1)

Виправляємо суттєві помилки попереднього періоду

Будь-які помилки, допущені в попередніх звітних періодах (календарних роках), виправляють способом «сторно», тобто зі складанням бухгалтерської довідки. Це випливає з п. 4.3 Положення № 88.

Відповідно до п. 4 П(С)БО 6 помилки, допущені при складанні фінансових звітів у попередніх роках, виправляють шляхом коригування сальдо нерозподіленого прибутку на початок звітного року, якщо такі помилки впливають на його величину.

Нюанс: нерозподілений прибуток коригують і в тому випадку, якщо на початок звітного року сальдо нерозподіленого прибутку не було (є непокриті збитки або нульовий прибуток), що підтвердив Мінфін у листі від 23.02.10 р. № 31-34000-20-10/3939 (ср. ).

Якщо ж помилки не впливають на нерозподілений прибуток, то коригують сальдо на початок року саме за тими статтями активу і пасиву балансу, на які вплинули помилки (див. листи Мінфіну від 13.01.05 р. № 31-04200-20-10/508, від 22.07.09 р. № 31-34000-20-10/19944, від 30.12.09 р. № 31-34000-10-10/36311).

Виправлення помилок, які належать до попередніх періодів, потребує повторного відображення відповідної порівняльної інформації у фінансовій звітності ( п. 5 П(С)БО 6).

Детально порядок оприлюднення інформації про виправлення помилок описано в МСБО 8, відповідно до якого для цих цілей використовується ретроспективний спосіб перерахунку статей фінансової звітності. Він передбачає, що помилки виправляють у першому комплекті фінансової звітності, що подається після моменту виявлення помилки шляхом перерахунку (§ 42 МСБО 8):

1) порівнюваних сум за попередній період (періоди), в яких була допущена помилка.

Під порівнюваними сумами розуміють інформацію, наведену у відповідних графах фінзвітності за попередній календарний рік, а саме:

• Балансу (Звіту про фінансовий стан) за відповідними рядками власного капіталу (як правило, ряд. 1420 «Нерозподілений прибуток (непокритий збиток)» гр. 3 «На початок звітного періоду»), а також інших «задіяних» статей активів, зобов’язань або власного капіталу за тією самою графою;

• Звіту про фінансові результати (Звіту про сукупний доход) у гр. 4 «За аналогічний період попереднього року»;

• Звіту про рух грошових коштів у гр. 4 «За аналогічний період попереднього року»;

• Звіту про власний капітал у ряд. 4010 «Виправлення помилок»;

• Приміток до річної фінансової звітності (форма № 5) за рядками, що кореспондують з відкоригованими статтями Балансу;

2) залишків активів, зобов’язань і власного капіталу на початок періоду, якщо помилка була допущена до першого з попередніх періодів. Отже, при виявленні помилок у 2016 році таке коригування проводять, якщо помилки були допущені у 2014 році або раніше. Тоді у Балансі показують змінене вступне сальдо, а у Звіті про власний капітал наводять перераховані статті капіталу, починаючи з першого періоду (календарного року), наступного за періодом, в якому була допущена помилка.

Оприлюднення інформації про виправлені помилки припускає, що згадані вище дані будуть відображені у фінзвітності за перший з періодів після виправлення помилки, а у примітках до неї буде наведена така інформація ( п. 20 П(С)БО 6):

• зміст і сума помилки;

• статті фінансової звітності минулих періодів, які були перераховані з метою повторного подання порівняльної інформації;

• факт повторного оприлюднення виправлених фінансових звітів або недоцільність таких дій.

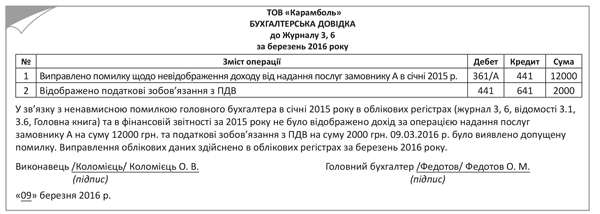

Приклад 2. Припустимо, що за інформацією, наведеною у прикладі 1, помилка була допущена в січні 2015 року, а виявлена у березні 2016 року. Ця помилка згідно з обліковою політикою підприємства належить до істотної інформації, і її виправляють ретроспективним способом.

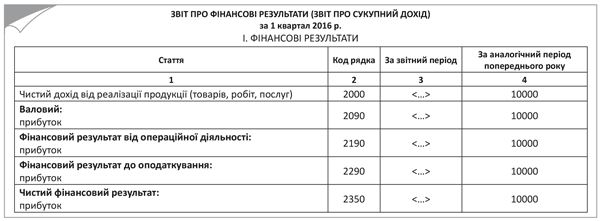

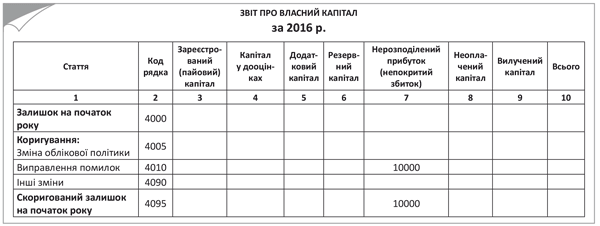

При виправленні помилки складають бухгалтерську довідку в місяці її виявлення (рис. 2). Те, як ця помилка вплине на фінансову звітність, продемонструємо на рис. 3 — 6 (с. 15 — 16).

Рис. 2. Оформлення бухгалтерської довідки (приклад 2)

Рис. 3. Коригування показників Балансу (приклад 2)

* З метою ілюстрації процедури виправлення помилок умовно припустимо, що інших операцій, крім «помилкової», у 2015 році не було.

Рис. 4. Коригування даних Звіту про фінансові результати (приклад 2)

Рис. 5. Коригування даних Звіту про власний капітал (приклад 2)

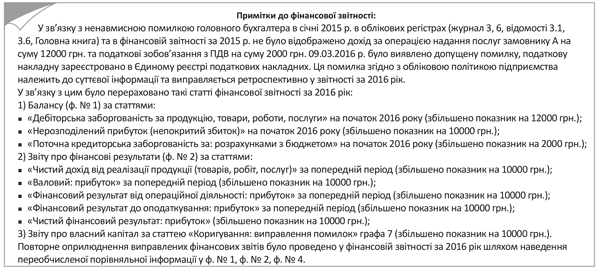

Рис. 6. Інформація, наведена у Примітках до звітності (приклад 2)

Зверніть увагу: якщо підприємство після подання декларації з ПНП за 2015 рік виявляє помилку, допущену у фінзвітності за 2015 рік, і подає у зв’язку з цим уточнюючу декларацію, відкориговану фінзвітність за 2015 рік подавати не потрібно, оскільки оприлюднення інформації про виявлену помилку за 2015 рік відбудеться у фінзвітності за 2016 рік.

Слід також мати на увазі, що в цьому випадку показники ряд. 01 уточнюючої ПНП-декларації за 2015 рік і показники гр. 3 «За звітний період» Звіту про фінансові результати за 2015 рік не збігатимуться. Правильні дані будуть зазначені у гр. 4 «За аналогічний період попереднього року» Звіту про фінансові результати за 2016 рік.

Виправлення несуттєвих помилок, допущених ненавмисно

Такі помилки, якщо не призводять до спотворення інформації, не підпадають під норми МСБО 8. Очевидно, вони не регламентуються і нормами П(С)БО 6. Пояснимо детальніше.

Розкриття — надання інформації, яка є істотною для користувачів фінансової звітності ( п. 3 розд. І НП(С)БО 1). При цьому п. 2 розд. IV НП(С)БО 1 передбачає, що у фінансовій звітності обов’язково наводять інформацію, розкриття якої вимагають НП(С)БО або МСФО та/або інші нормативно-правові акти Міністерства фінансів України з питань бухгалтерського обліку.

Несуттєві помилки, здійснені ненавмисно, не призводять до того, що фінзвітність вважається такою, яка не відповідає вимогам МСФО (у нас — П(С)БО). Обов’язкове розкриття такої інформації у фінзвітності не потрібне. Тому несуттєві помилки виправляють за особливою процедурою.

Із системного прочитання МСБО 8 випливає, що несуттєві помилки можна виправити з використанням перспективного способу перерахунку без оприлюднення порівняльної інформації. При обранні цього способу перерахунку помилку виправляють у поточному періоді, а дані попередніх періодів не перераховують.

Скажімо, якби у прикладі 2 помилка була визнана несуттєвою, вона б виправлялася за тією самою процедурою, що була викладена у прикладі 1, тобто була б відображена у складі доходів за 2016 рік.

Для застосування цього варіанта виправлення в розпорядчому документі про облікову політику потрібно встановити критерії істотності інформації в частині виправлення помилок. Як ми вже говорили вище, для цього можна використати критерії з п. 2.20 Методрекомендацій № 635.

А у примітках до річної фінзвітності слід указати, що з причини неістотності інформації, пропущеної внаслідок того, що була допущена помилка, підприємство її виправило перспективним способом.

Помилка виявлена до моменту затвердження фінзвітності

Якщо помилка, допущена в попередньому році, була виявлена у звітному році, але до дати затвердження та оприлюднення фінзвітності за цей попередній рік, запис про виправлення помилки вносять до облікових регістрів за такий попередній рік, а не за період виявлення помилки. Це випливає з п. 16 П(С)БО 6 і п. 1.6 додатка до П(С)БО 6, відповідно до яких така інформація належить до подій, що надають додаткову інформацію про обставини, які існували на дату балансу. Тоді «остання» фінзвітність буде складена вже правильно.

Скажімо, якби у прикладі 2 помилка, допущена у фінзвітності за I квартал 2015 року, була виявлена до моменту затвердження фінзвітності за 2015 рік, наприклад у лютому 2016 року, то вона б виправлялася так само, як і у прикладі 1, однак з тією лише різницею, що кореспонденції Дт 361/А — Кт 703, Дт 703 — Кт 641 належали б до періоду січня 2015 року.

Як бачимо, помилки у фінзвітності виправляються по-різному, тому в разі виявлення їх потрібно правильно класифікувати.

Висновки

- Помилки поточного періоду в облікових регістрах виправляють двома способами: коректурним і способом «сторно».

- Помилки, допущені в попередніх звітних періодах (календарних роках), виправляють способом «сторно», при цьому пріоритетним є ретроспективний спосіб перерахунку.

- Перспективний спосіб перерахунку застосовують тільки у виняткових випадках, зокрема, якщо була допущена несуттєва ненавмисна помилка.

- Якщо помилки виявлені до оприлюднення фінзвітності за минулий період, фінзвітність за цей період складають так, якби помилка не була допущена.

Документи та скорочення статті

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом МФУ від 24.05.95 р. № 88.

Методрекомендації № 356 — Методичні рекомендації щодо застосування регістрів бухгалтерського обліку, затверджені наказом МФУ від 29.12.2000 р. № 356.

Методрекомендації № 635 — Методичні рекомендації з облікової політики підприємства, затверджені наказом МФУ від 27.06.13 р. № 635.

ПНП — податок на прибуток підприємств.