Специфика раздела І

По сути, заполнение данного раздела НДС-декларации не должно было вызвать больших проблем. Ведь сама его структура не изменилась. Он все так же состоит из 9 строк. Минфиновцы лишь «свернули» некоторые из них.

На чем здесь действительно нужно остановиться, так это на новой строке — стр. 4 декларации, предназначенной для отражения сумм «компенсирующих» налоговых обязательств (НО).

Напомним: до 01.01.16 г. суммы «компенсирующих» НО, начисленных согласно требованиям пп. 198.5 и 199.1 НКУ, плательщики НДС отражали в стр. 1.1 или стр. 1.2 декларации.

С началом 2016 года и введением новой формы декларации такие операции заняли отдельное место в стр. 4.

Вполне логично, что в стр. 1.1 декларации нужно оставить все остальные операции, которые вы показывали здесь раньше, но уже без сумм «компенсирующих» НО. Например, не упустите из виду и включите сюда:

• НО по «условным поставкам», начисленным в связи с НДС-аннулированием (НН с отметкой «10»).

Напомним: если вы заполняете декларацию за последний отчетный период по причине потери НДС-статуса, не забудьте поставить соответствующую отметку в заключительной части декларации;

• НО, рассчитанные с учетом минимальной базы обложения НДС (зафиксированные в НН с отметкой «15», «16» или «17») и т. д.

Кроме того, значение стр. 4 придется детально расписать в приложении Д5. Если же речь идет о начислении НО по товарам/услугам «двойного» назначения (начислены НО согласно п. 199.1 НКУ), то вам придется подать еще и приложение Д7. В нем нужно привести данные о расчете показателя «антиЧВ», с помощью которого вы проводите начисление «компенсирующих» НО в течение текущего года. Эти данные можно списать из приложения Д7 к декларации за январь.

И еще один момент. Если вы относитесь к тем плательщикам, которые используют кассовый метод налогового учета при начислении НО (согласно абзацу четвертому п. 187.1 НКУ, п. 187.10 НКУ, а также с 01.01.16 г. п. 44 подразд. 2 разд. ХХ НКУ), — обязательно поставьте соответствующую отметку в заключительной части декларации.

Особенности раздела ІІ

В этом разделе, как вы помните, также не обошлось без сокращений. В результате появилась пара нюансов, на которых нужно остановиться подробнее.

1. Как и раньше, в стр. 10 отражаем покупки, суммы НДС по которым подтверждены как НН, так и другими документами — заменителями НН (стр. 10.1 и стр. 10.2 декларации). Дополнительно расшифровываем эти данные в приложении Д5.

2. Строка 10.3 декларации — для покупок по нулевой ставке и/или без НДС.

Несмотря на то, что стр. 10.3 декларации предназначена для отражения покупок по ставке 0 % и без НДС (получены от неплательщиков НДС), сюда попадут также и те приобретения, которые были освобождены от обложения НДС.

3. Для ОЗ прошлых периодов — стр. 16.

С 01.01.16 г. сумма ОЗ прошлых периодов участвует в расчете текущего ОЗ. Поэтому:

• в стр. 16.1 попадет сумма ОЗ, которую вы перенесете из предыдущего отчетного периода (из стр. 21 январской декларации);

• в стр. 16.2 — сумма НДС, на которую увеличен/уменьшен остаток ОЗ по результатам поданных вами уточняющих расчетов (УР) в январе (подробнее об исправлении ошибок в новой НДС-отчетности читайте в «БН», 2016, № 8, с. 16);

• в стр. 16.3 — сумма НДС, на которую увеличен/уменьшен остаток ОЗ по результатам проверок контролирующих органов на основании налоговых уведомлений-решений (НУР).

И не забудьте: данные не только НУР, но и УР (!) теперь нужно будет расшифровать дополнительно в спецтаблице, которая находится в заключительной части декларации.

4. Корректировку НК проводим «свернуто» в стр. 12 с дальнейшей детализацией в приложении Д1.

Обновленный раздел ІІІ

Данный раздел полностью расчетный. Причем он по сути повторяет алгоритм заполнения предыдущей формы декларации. Поэтому тут все дольно просто и до боли знакомо. Так:

• в стр. 18 указываем положительную разницу между суммой НО и суммой НК текущего периода (уже с учетом ОЗ и предыдущих периодов) и сразу же (!) направляем ее на уплату в бюджет в стр. 18.1 (в общей декларации — 0110);

• в стр. 19 — сумму ОЗ текущего периода.

Заметьте: допполе в стр. 19.1 декларации необходимо заполнять только в том случае, если по результатам отчетного периода у вас заполнена стр. 19 декларации. Иначе — оно все равно никакой роли не сыграет.

Далее, сумму текущего ОЗ вы можете сначала зачислить в уменьшение налогового долга по НДС (стр. 20.1), а затем:

• либо заявить к БВ (стр. 20.2), заполнив соответствующие приложения (Д3 и Д4).

Кстати, с 01.01.16 г. у плательщиков НДС появился выбор — получить заявленную сумму БВ на текущий счет или же направить ее в счет уплаты денежных обязательств или погашения налогового долга по другим платежам в госбюджет. Подробнее об этом читайте в «БН», 2016, № 9, с. 11;

• либо засчитать в состав НК следующего отчетного периода (стр. 20.3).

В последнюю строку раздела (стр. 21) попадает сумма ОЗ, которую вы решите включить в состав НК следующего отчетного периода.

Приложения и НДС‑нюансы

Приложение Д1. Первое, на что обращаешь внимание в новой форме приложения Д1, — отсутствие граф, в которых ранее указывали:

• дату и номер корректируемой НН;

• номер и дату получения РК.

Это в значительной степени облегчило работу плательщикам НДС.

Однако, теперь, по мнению Минфина, более значимым становится период составления НН, к которой оформлен РК.

Что ж, по этой причине выходит, что можно показать «свернуто» все РК, составленные к НН одного месяца, разбив их лишь по контрагентам. Хотя никто не запрещает отражать в приложении Д1 каждый РК отдельно (как раньше).

То есть сначала вы разделяете «неправильные» НН по ИНН ваших покупателей/поставщиков, а затем разбиваете на периоды, в которых такие НН были составлены.

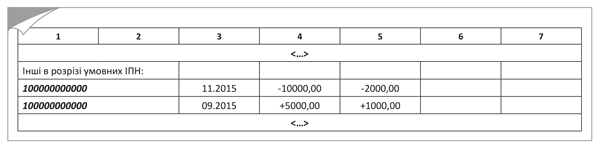

Пример. В течение февраля 2016 года плательщику НДС пришлось откорректировать две НН с условным ИНН «100000000000» (выписаны на неплательщиков НДС):

• НН, оформленную в ноябре 2015 года;

• НН, составленную в сентябре 2015 года.

К таким НН были выписаны соответствующие РК, которые необходимо внести в таблицу 1 приложения Д1 февральской НДС-декларации. Как будет выглядеть такая таблица, см. на рисунке ниже.

И еще один момент. В таблицах 1 и 2 приложения Д1 есть строчки для отражения корректировок НН с условными ИНН «600000000000». Сейчас обращать на них внимание не нужно.

Пример заполнения таблицы 1 приложения Д1

Такой условный ИНН вам станет доступен лишь начиная с 01.04.16 г., когда в силу вступит новый Порядок № 1307. Тогда он вам пригодится при составлении сводных НН. А пока такая строчка останется пустой.

Кроме того, обратите внимание на еще один нюанс. Исходя из названия таблиц приложения Д1:

• в таблице 1 — корректируем все поставки — как облагаемые НДС по основной ставке (20 %), 7 % и/или 0 %, так и поставки без НДС (освобожденные);

• в таблице 2 — корректируем исключительно те покупки, которые приобретены с НДС по основной ставке (20 %) и 7 %. Остальные корректировки показывать в таблице 2 приложения Д1 не нужно.

Приложение Д2. Основная проблема в заполнении данного документа заключалась в ошибке, допущенной Минфином при разработке формы приложения Д2. А точнее, в ее гр. 2.

Однако в последний день подачи НДС-отчетности за январь налоговики разъяснили, какие данные необходимо было здесь указать ( письмо ГФСУ от 22.02.16 г. № 6111/7/99-99-19-03-02-17// «БН», 2016, № 9, с. 7; категория 101.20 ЗІР ГФСУ).

Итак, по их мнению, в гр. 2 «Платник податку — покупець (індивідуальний податковий номер)» следовало внести:

• ИНН поставщика — при формировании ОЗ за счет покупок у отечественных поставщиков;

• собственный ИНН покупателя — при формировании ОЗ за счет импортных покупок.

Это вполне логичный подход, которому стоит следовать при составлении февральской НДС-декларации.

Хотя до того момента, пока Минфин не исправит допущенную ошибку, НДС-декларацию с ИНН покупателя в гр. 2 приложения Д2 контролеры все равно не смогут признать составленной с нарушением.

Приложения Д3 и Д4. Заполнить данные приложения не составит труда. Первое из них вам понадобится для расчета суммы БВ, а второе — чтобы:

• заявить о вашем соответствии или несоответствии критериям, определенным в п. 200.19 НКУ;

• выбрать способ получения БВ.

О том, как это сделать, вы могли уже прочитать в «БН», 2016, № 9, с. 11.

Единственное, что хотелось бы добавить, — для того, чтобы получить возможность вернуть из бюджета переплаченные суммы НДС, ваше заявление должно попасть в один из Реестров заявлений плательщиков НДС, которые соответствуют или не соответствуют критериям, определенным п. 200.19 НКУ.

Однако на сегодня утвержден лишь Порядок ведения и форма таких Реестров (см. «БН», 2016, № 9, с. 5). Кроме того, ГФСУ периодически выкладывает данные двух Реестров на своем сайте. Но этого мало. Когда система заработает на полную мощность — пока неизвестно, так как Минфин еще должен утвердить Порядок определения соответствия плательщика НДС критериям, указанным в п. 200.19 НКУ (с его проектом вы можете ознакомиться на сайте ГФСУ).

Приложение Д5. По сути, оно не сильно отличается от своего предшественника. Как и прежде, данное приложение предназначено для расшифровки:

• в таблице 1 — данных стр. 1.1, 1.2 и 4;

• в таблице 2 — значений стр. 10.1 и 10.2.

Порядок внесения такой информации зависит:

• от периода составления НН и других документов-заменителей, которые попадают в данное приложение;

• а также от ИНН покупателя (в таблице 1), ИНН поставщика (в таблице 2) или условного ИНН.

Напомним: заполнять строки приложения с условным ИНН «600000000000» вам не придется. Его вы будете использовать лишь начиная с 01.04.16 г., когда в силу вступит новый Порядок № 1307. А пока указанные строки оставляем пустыми. Данные по сводным НН попадут в строки с условным ИНН «400000000000».

И еще один момент. После того, как вы расшифруете все необходимые данные, не забудьте:

• в таблице 1 выделить информацию о НО, начисленных по поставкам необоротных активов;

• а в таблице 2 о приобретении (строительстве, сооружении, создании) необоротных активов в отчетном периоде, покупках по основной ставке и ставке 7 %, операциях с применением кассового метода согласно п. 187.10 НКУ (в том числе по НН, составленным до 01.07.15 г.).

Приложение Д6. Данное приложение подверглось лишь небольшой корректировке, поэтому в нем вы встретите все те же таблицы, где:

• в таблице 1 расшифруете данные по необъектным операциям, операциям с местом поставки за пределами таможенной территории Украины и освобожденным операциям.

Заметьте: в таблице 1 расшифровка идет по поставкам. А это значит, расписывать данные по каждому контрагенту не нужно. Их достаточно указать общей суммой;

• в таблице 2 проведете расчет показателей по принадлежности предприятия (организации) к предприятию (организации) инвалидов.

Приложение Д7. Почему мы сейчас упоминаем об этом приложении?

А все потому, что согласно п. п. 3 п. 5 разд. V Порядка № 21 оно обязательно к подаче, в случае если вы заполнили стр. 4.1 и/или стр. 4.2 декларации. Причем никаких исключений Порядком № 21 не предусмотрено.

Выходит, что теперь каждый раз, когда в отчетном периоде, в котором вы начисляете «компенсирующие» НО по «распределительным» нормам п. 199.1 НКУ, вам придется подать приложение Д7.

Напомним: ранее (до 01.01.16 г.) приложение Д7 плательщики НДС подавали вместе:

• с январской НДС-декларацией. В нем они рассчитывали показатель ЧВ, который потом использовали на протяжении года для первичного распределения НК;

• с декабрьской НДС-декларацией. В нем пересчитывали показатель ЧВ уже по данным прошедшего года и перераспределяли сформированный ранее НК.

Заполнять данное приложение в течение года было не нужно. Более того, показатель ЧВ и так указывался в стр. 15 декларации в каждом отчетном периоде, в котором осуществлялись «двойные» покупки.

Сейчас аналога прежней стр. 15 нет. Поэтому, возможно, подача такого документа в каждом отчетном периоде оправдана. Хотя, на первый взгляд, такие действия кажутся излишними. Но, как говорится, «от греха подальше».

Поэтому, пока контролеры не определятся: нужно ежемесячно подавать приложение Д7 или нет, просто продублируйте приложение Д7 к НДС-декларации за январь. В нем у вас будет заполнена всего одна строка:

• стр. 1, если вы для расчета показателя «антиЧВ» использовали данные предыдущего календарного года;

• стр. 2 — данные первого отчетного периода, в котором задекларированы такие операции (если льготные операции впервые появились в феврале).

В конце декабря вы снова проведете перерасчет «антиЧВ», но уже по данным 2016 года. Тогда вы откорректируете начисленные ранее «компенсирующие» НО и соответственно подадите приложение Д7 еще раз.

Заметьте: такую корректировку необходимо отражать в стр. 7 декларации (на основании РК). Однако на сегодня данная строка не требует подачи приложения Д7. Считаем, что это просто еще одна оплошность Минфина.

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

БВ — бюджетное возмещение.

НО — налоговые обязательства.

НН — налоговая накладная.

ОЗ — отрицательное значение.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.

ЧВ — коэффициент «частка використання» (укр.).