Специфіка розділу І

По суті, заповнення цього розділу ПДВ-декларації повинно було б бути практично безпроблемним. Адже сама його структура не змінилася. Він все так само складається з 9 рядків. Мінфінівці лише «згорнули» деякі з них.

На чому тут дійсно слід зупинитися, так це на новому рядку — ряд. 4 декларації, призначеному для відображення сум «компенсуючих» податкових зобов’язань (ПЗ).

Нагадаємо: до 01.01.16 р. суми «компенсуючих» ПЗ, нарахованих згідно з вимогами пп. 198.5 і 199.1 ПКУ, платники ПДВ відображали в ряд. 1.1 або ряд. 1.2 декларації.

З початком 2016 року та введенням нової форми декларації такі операції посіли окреме місце в ряд. 4.

Цілком логічно, що в ряд. 1.1 декларації потрібно залишити решту операцій, які ви показували тут раніше, але вже без сум «компенсуючих» ПЗ. Наприклад, не залиште поза увагою та включіть сюди:

• ПЗ за «умовними постачаннями», нарахованими у зв’язку з ПДВ-анулюванням (ПН з позначкою «10»).

Нагадаємо: якщо ви заповнюєте декларацію за останній звітний період через втрату ПДВ-статусу, не забудьте поставити відповідну позначку в заключній частині декларації;

• ПЗ, розраховані з урахуванням мінімальної бази обкладення ПДВ (зафіксовані у ПН з позначкою «15», «16» або «17»), тощо.

Крім того, значення ряд. 4 доведеться детально розписати в додатку Д5. Якщо ж ідеться про нарахування ПЗ за товарами/послугами «подвійного» призначення (нараховані ПЗ згідно з п. 199.1 ПКУ), то вам доведеться подати ще й додаток Д7. У ньому потрібно навести дані про розрахунок показника «антиЧВ», за допомогою якого ви проводите нарахування «компенсуючих» ПЗ протягом поточного року. Ці дані можна списати з додатка Д7 до декларації за січень.

І ще один момент. Якщо ви належите до тих платників, які використовують касовий метод податкового обліку при нарахуванні ПЗ (згідно з абзацом четвертим п. 187.1 ПКУ, п. 187.10 ПКУ, а також з 01.01.16 р. — п. 44 підрозд. 2 розд. ХХ ПКУ), — обов’язково поставте відповідну позначку в заключній частині декларації.

Особливості розділу ІІ

У цьому розділі, як ви пам’ятаєте, також не обійшлося без скорочень. У результаті з’явилася низка нюансів, на яких слід зупинитися детальніше.

1. Як і раніше, у ряд. 10 відображаємо покупки, суми ПДВ за якими підтверджені як ПН, так і іншими документами — замінниками ПН (ряд. 10.1 і ряд. 10.2 декларації). Додатково розшифровуємо ці дані в додатку Д5.

2. Рядок 10.3 декларації — для покупок за нульовою ставкою та/або без ПДВ.

Незважаючи на те що ряд. 10.3 декларації призначений для відображення покупок за ставкою 0 % і без ПДВ (отримані від неплатників ПДВ), сюди потраплять також і ті придбання, які були звільнені від обкладення ПДВ.

3. Для ВЗ минулих періодів — ряд. 16.

З 01.01.16 р. сума ВЗ минулих періодів бере участь у розрахунку поточного ВЗ. Тому:

• до ряд. 16.1 потрапить сума ВЗ, яку ви перенесете з попереднього звітного періоду (з ряд. 21 січневої декларації);

• до ряд. 16.2 — сума ПДВ, на яку збільшений/зменшений залишок ВЗ за результатами поданих вами уточнюючих розрахунків (УР) у січні (детальніше про виправлення помилок у новій ПДВ-звітності читайте у «БТ», 2016, № 8, с. 16);

• до ряд. 16.3 — сума ПДВ, на яку збільшений/зменшений залишок ВЗ за результатами перевірок контролюючих органів на підставі податкових повідомлень-рішень (ППР).

І не забудьте: дані не лише ППР, а й УР (!) тепер потрібно буде розшифрувати додатково в спецтаблиці, яка міститься в заключній частині декларації.

4. Коригування ПК проводимо «згорнуто» у ряд. 12 з подальшою деталізацією в додатку Д1.

Оновлений розділ ІІІ

Цей розділ повністю є розрахунковим. Причому він по суті повторює алгоритм заповнення попередньої форми декларації. Тому тут усе є доволі простим і до болю знайомим. Так:

• у ряд. 18 вказуємо додатну різницю між сумою ПЗ і сумою ПК поточного періоду (уже з урахуванням ВЗ і попередніх періодів) і відразу ж (!) направляємо її на сплату до бюджету до ряд. 18.1 (у загальній декларації — 0110);

• у ряд. 19 — суму ВЗ поточного періоду.

Зверніть увагу: додаткове поле в ряд. 19.1 декларації необхідно заповнювати тільки в тому разі, якщо за результатами звітного періоду у вас заповнений ряд. 19 декларації. Інакше воно все одно не матиме жодного значення.

Далі суму поточного ВЗ ви можете спочатку зарахувати у зменшення податкового боргу з ПДВ (ряд. 20.1), а потім:

• або заявити до БВ (ряд. 20.2), заповнивши відповідні додатки (Д3 і Д4).

До речі, з 01.01.16 р. у платників ПДВ з’явився вибір — отримати заявлену суму БВ на поточний рахунок чи направити її в рахунок сплати грошових зобов’язань або погашення податкового боргу за іншими платежами до держбюджету. Детальніше про це читайте у «БТ», 2016, № 9, с. 11;

• або зарахувати до складу ПК наступного звітного періоду (ряд. 20.3).

До останнього рядка розділу (ряд. 21) потрапляє сума ВЗ, яку ви вирішите включити до складу ПК наступного звітного періоду.

Додатки та ПДВ-нюанси

Додаток Д1. Перше, на що звертаєш увагу в новій формі додатка Д1, — це відсутність граф, в яких раніше вказували:

• дату та номер ПН, що коригується;

• номер і дату отримання РК.

Це значною мірою полегшило б роботу платникам ПДВ.

Однак тепер, на думку Мінфіну, більш значущим стає період складання ПН, до якої оформлений РК.

Що ж, із цієї причини виходить, що можна показати «згорнуто» усі РК, складені до ПН одного місяця, розподіливши їх лише за контрагентами. Хоча ніхто не забороняє відображати в додатку Д1 кожний РК окремо (як раніше).

Тобто спочатку ви розподіляєте «неправильні» ПН за ІПН ваших покупців/постачальників, а потім поділяєте на періоди, в яких такі ПН були складені.

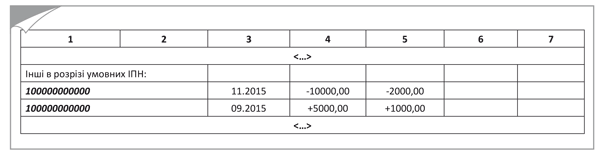

Приклад. Протягом лютого 2016 року платнику ПДВ довелося відкоригувати дві ПН з умовним ІПН «100000000000» (виписані на неплатників ПДВ):

• ПН, оформлену в листопаді 2015 року;

• ПН, складену у вересні 2015 року.

До таких ПН були виписані відповідні РК, які необхідно внести до таблиці 1 додатка Д1 лютневої ПДВ-декларації. Як виглядатиме така таблиця, див на рисунку нижче.

Приклад заповнення таблиці 1 додатка Д1

І ще один момент. У таблицях 1 і 2 додатка Д1 є рядки для відображення коригувань ПН з умовними ІПН «600000000000». Сьогодні звертати на них увагу не потрібно.

Такий умовний ІПН вам стане доступний, лише починаючи з 01.04.16 р., коли набуде чинності новий Порядок № 1307. Тоді він вам стане у пригоді під час складання зведених ПН. А поки що такий рядок залишиться порожнім.

Крім того, зверніть увагу на ще один нюанс. Виходячи з назви таблиць додатка Д1:

• у таблиці 1 — коригуємо усі постачання — як ті, що обкладаються ПДВ за основною ставкою (20 %), 7 % та/або 0 %, так і постачання без ПДВ (звільнені);

• у таблиці 2 — коригуємо виключно ті покупки, які придбані з ПДВ за основною ставкою (20 %) і 7 %. Інші коригування показувати в таблиці 2 додатка Д1 не потрібно.

Додаток Д2. Основна проблема в заповненні цього документа полягала в помилці, допущеній Мінфіном при розробці форми додатка Д2. А точніше, в її гр. 2.

Однак в останній день подання ПДВ-звітності за січень податківці роз’яснили, які дані необхідно було тут вказати (лист ДФСУ від 22.02.16 р. № 6111/7/99-99-19-03-02-17// «БТ», 2016, № 9, с. 7; категорія 101.20 ЗІР ДФСУ).

Отже, на їх думку, до гр. 2 «Платник податку — покупець (індивідуальний податковий номер)» слід було внести:

• ІПН постачальника — при формуванні ВЗ за рахунок покупок у вітчизняних постачальників;

• власний ІПН покупця — при формуванні ВЗ за рахунок імпортних покупок.

Це є цілком логічним підходом, якого слід дотримуватися при складанні лютневої ПДВ-декларації.

Хоча до того моменту, поки Мінфін не виправить допущену помилку, ПДВ-декларацію з ІПН покупця у гр. 2 додатка Д2 контролери все одно не зможуть визнати складеною з порушенням.

Додатки Д3 і Д4. Заповнити ці додатки нескладно. Перший з них вам знадобиться для розрахунку суми БВ, а другий — щоб:

• заявити про вашу відповідність або невідповідність критеріям, визначеним у п. 200.19 ПКУ;

• обрати спосіб отримання БВ.

Про те, як це зробити, ви могли вже прочитати у «БТ», 2016, № 9, с. 11.

Єдине, що хотілося б додати, — для того, щоб отримати можливість повернути з бюджету переплачені суми ПДВ, ваша заява має потрапити до одного з Реєстрів заяв платників ПДВ, які відповідають чи не відповідають критеріям, визначеним п. 200.19 ПКУ.

Однак на сьогодні затверджені лише Порядок ведення та форма таких Реєстрів (див. «БТ», 2016, № 9, с. 5). Крім того, ДФСУ періодично викладає дані двох Реєстрів на своєму сайті. Але цього замало. Коли система запрацює на повну потужність — поки невідомо, оскільки Мінфін ще повинен затвердити Порядок визначення відповідності платника ПДВ критеріям, зазначеним у п. 200.19 ПКУ (з його проектом ви можете ознайомитися на сайті ДФСУ).

Додаток Д5. По суті, він не дуже відрізняється від свого попередника. Як і раніше, цей додаток призначений для розшифровки:

• у таблиці 1 — даних ряд. 1.1, 1.2 і 4;

• у таблиці 2 — значень ряд. 10.1 і 10.2.

Порядок унесення такої інформації залежить:

• від періоду складання ПН та інших документів-замінників, які потрапляють до цього додатка;

• а також від ІПН покупця (у таблиці 1), ІПН постачальника (у таблиці 2) або умовного ІПН.

Нагадаємо: заповнювати рядки додатка з умовним ІПН «600000000000» вам не доведеться. Його ви використовуватимете лише починаючи з 01.04.16 р., коли набуде чинності новий Порядок № 1307. А поки що зазначені рядки залишаємо порожніми. Дані за зведеними ПН потраплять до рядків з умовним ІПН «400000000000».

І ще один момент. Після того як ви розшифруєте всі необхідні дані, не забудьте:

• у таблиці 1 виділити інформацію про ПЗ, нараховані за постачаннями необоротних активів;

• а в таблиці 2 — про придбання (будівництво, спорудження, створення) необоротних активів у звітному періоді, покупки за основною ставкою і ставкою 7 %, операції із застосуванням касового методу згідно з п. 187.10 ПКУ (у тому числі за ПН, складеними до 01.07.15 р.).

Додаток Д6. Цей додаток піддали незначному коригуванню, тому в ньому ви зустрінете ті самі таблиці, де:

• у таблиці 1 розшифруєте дані за необ’єктними операціями, операціями з місцем постачання за межами митної території України та звільненими операціями.

Зверніть увагу: у таблиці 1 розшифровка відбувається за постачаннями. А це означає, що розписувати дані за кожним контрагентом не потрібно. Їх достатньо вказати загальною сумою;

• у таблиці 2 проведете розрахунок показників за приналежністю підприємства (організації) до підприємства (організації) інвалідів.

Додаток Д7. Чому ми зараз згадуємо про цей додаток?

А все тому, що згідно з п.п. 3 п. 5 розд. V Порядку № 21 він є обов’язковим до подання, у разі якщо ви заповнили ряд. 4.1 та/або ряд. 4.2 декларації. Причому жодних винятків Порядком № 21 не передбачено.

Виходить, що тепер кожного разу, коли у звітному періоді, в якому ви нараховуєте «компенсуючі» ПЗ за «розподільчими» нормами п. 199.1 ПКУ, вам доведеться подати додаток Д7.

Нагадаємо: раніше (до 01.01.16 р.) додаток Д7 платники ПДВ подавали разом:

• із січневою ПДВ-декларацією. У ньому вони розраховували показник ЧВ, який потім використовували протягом року для первісного розподілу ПК;

• з грудневою ПДВ-декларацією. У ньому перераховували показник ЧВ вже за даними минулого року та перерозподіляли сформований раніше ПК.

Заповнювати цей додаток впродовж року було не потрібно. Більше того, показник ЧВ і так зазначався в ряд. 15 декларації в кожному звітному періоді, в якому здійснювалися «подвійні» покупки.

Сьогодні аналога колишнього ряд. 15 немає. Тому, можливо, подання такого документа в кожному звітному періоді є виправданим. Хоча, на перший погляд, такі дії здаються зайвими. Але, як кажуть, «від гріха подалі».

Тому, поки контролери не визначаться, потрібно щомісяця подавати додаток Д7 чи ні, просто продублюйте додаток Д7 до ПДВ-декларації за січень. У ньому у вас буде заповнений усього один рядок:

• ряд. 1, якщо ви для розрахунку показника «антиЧВ» використали дані попереднього календарного року;

• ряд. 2 — дані першого звітного періоду, в якому задекларовані такі операції (якщо пільгові операції вперше з’явилися в лютому).

Наприкінці грудня ви знову проведете перерахунок «антиЧВ», але вже за даними 2016 року. Тоді ви відкоригуєте нараховані раніше «компенсуючі» ПЗ і відповідно подасте додаток Д7 ще раз.

Зверніть увагу: таке коригування необхідно відображати в ряд. 7 декларації (на підставі РК). Однак на сьогодні цей рядок не вимагає подання додатка Д7. Вважаємо, що це просто ще один недогляд Мінфіну.

Документи та скорочення статті

Порядок № 21 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

БВ — бюджетне відшкодування.

ПЗ — податкові зобов’язання.

ПН — податкова накладна.

ВЗ — від’ємне значення.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.

ЧВ — коефіцієнт «частка використання».