Основные штрихи

Для начала давайте вспомним — что нужно делать при обнаружении ошибки (причем самим плательщиком НДС), допущенной при составлении НДС-отчетности прошлых периодов? Конечно, постараться ее исправить. Для этого вы можете воспользоваться двумя способами, предусмотренными ст. 50 НКУ:

1. Оформив новую отчетную НДС-декларацию — если вы выявили ошибку после подачи декларации, но еще до истечения предельного срока ее предоставления.

В таком случае вы подаете ту же самую декларацию, только уже с правильными данными. При этом в шапке декларации делаете отметку в поле 012 «Звітна нова».

И не забудьте к ней приобщить и новые приложения.

2. Подав УР* — если ошибка выявлена в тот момент, когда предельный срок подачи текущей декларации уже закончился.

* Не забывайте, что УР можно также подать с целью изменения направления заявленного ранее бюджетного возмещения ( п. 5 разд. IV Порядка № 21). Но это уже другой случай.

Внимание! Здесь есть несколько исключений — вы не вправе уточнять ранее поданную НДС-декларацию, если:

• на момент обнаружения ошибки ваш НДС-статус аннулирован;

• со дня, следующего за последним днем предельного срока подачи «ошибочной» НДС-декларации, прошло более 1095 дней ( п. 102.1 НКУ);

• такие промахи обнаружены в ходе налоговой проверки ( п. 50.2 НКУ).

Первый способ довольно легкий. А вот у подачи УР есть несколько нюансов, на которые нельзя не обратить внимание:

1. Форма УР.

Независимо от вида совершенной вами ошибки и периода, в котором вы ее допустили, УР вы подаете по форме, действующей на момент его подачи ( п. 1 разд. IV Порядка № 21).

На сегодняшний день это форма УР, утвержденная приказом Минфина от 28.01.16 г. № 21.

2. Порядок заполнения УР.

Он детально прописан в разд. VI Порядка № 21. И нужно заметить, он совсем не изменился по сравнению с прошлым годом. Так, исправляя промах:

• в гр. 4 достаточно продублировать все показатели из «ошибочной» НДС-декларации. При этом нужно учесть все ранее составленные УР к такой НДС-декларации;

• в гр. 5 вписать правильные данные;

• в гр. 6 — разницу между гр. 5 и гр. 4 с учетом знака.

Заметьте: в случае исправления ошибок в строках декларации, к которым должны прилагаться приложения, вместе с УР также необходимо подать и соответствующие приложения, содержащие информацию об уточненных показателях ( п. 8 разд. VI Порядка № 21).

Если же ошибка закралась только в приложение к НДС-декларации, и:

• она повлияла на показатели самой НДС-декларации — корректировку следует проводить и в УР, и в таком приложении;

• если не повлияла — гр. 4 и гр. 5 УР окажутся одинаковыми. Но подать такой УР все равно придется вместе с «ошибочным» приложением, в котором непосредственно вы и исправите оплошность.

3. Способ подачи УР.

Внимание! С 01.02.16 г. УР можно подать только одним способом — как самостоятельный документ ( п. 1 разд. VI Порядка № 21).

А вот, как раньше, предоставить УР в составе текущей НДС-декларации уже нельзя. Кстати, так делать не получалось еще в прошлом году. И как это объясняли сами налоговики — по техническим причинам (письмо ГФСУ от 09.06.15 г. № 11999/6/99-99-19-01-01-15).

Теперь же соответствующие изменения «узаконили»:

• исключив из шапки УР поля для проставления отметки о способе подаче УР;

• удалив из заключительной части самой декларации поле, в котором ранее вы ставили отметку о подаче УР как приложения к НДС-декларации;

• а из шапки декларации изъяв поле «Звітний (податковий) період, за який виправляються помилки».

Кстати, такие требования Порядка № 21 противоречат требованиям НКУ. Но, видимо, с налоговиками никто спорить не хочет.

4. Последствия совершенной ошибки.

Так как у плательщиков НДС остался лишь один способ подачи УР, то и наказание для них можно применить одно — в случае занижения денежного обязательства по НДС в результате ошибки (изменяется значение стр. 18) придется уплатить самоштраф в размере 3 % от суммы недоплаты ( абз. 4 п. 50.1 НКУ).

Внимание! Ее указываем в гр. 6 стр. 18.3 новой формы УР ( п. 7 разд. VI Порядка № 21).

И еще на всякий случай напомним: суммы НО по НДС, которые вы определили в УР, а также суммы штрафов и пени необходимо уплачивать напрямую в бюджет со своего текущего счета, минуя НДС-счет в СЭА ( п. 25 Порядка № 569).

5. Количество УР.

Тут все будет зависеть от того, как совершенная ошибка повлияла на показатели НДС-отчетности. Так, если:

• ошибка, допущенная в стр. 21 (в сумме остатка отрицательного значения), не повлияла на значение стр. 18 или стр. 20.2* — УР подаем за один отчетный период, в котором вносятся соответствующие изменения;

* Для «старых» НДС-деклараций значимыми строками были стр. 23 и стр. 25.

• если ошибка, допущенная в стр. 21 декларации, повлияла в будущих периодах на значение стр. 18 или стр. 20.2 — УР подаем за каждый отчетный период, в котором значение стр. 21 декларации влияло на значение стр. 18 или стр. 20.2.

Значение гр. 6 стр. 21 УР учитываем в стр. 16.2 декларации** за отчетный период, в котором подан такой УР ( п. 5 разд. VI Порядка № 21).

** Обратите внимание! Данные, попавшие в стр. 16.2 декларации, необходимо расшифровать (указать дату, номер и сумму (+/-), приведенную в УР) в специальной таблице в заключительной части декларации.

С этим разобрались. Однако проблема в том, что просто так продублировать значение строк НДС-декларации прошлых периодов (до 01.01.16 г.) не получится. Ведь ее форму довольно сильно подкорректировали.

Поэтому придется разобрать построчно, куда и какие данные попадут в результате такого сопоставления.

Проводим параллели

Действительно, форму декларации довольно сильно сократили. В результате некоторые строки либо получили в ней свое отдельное место, либо вообще свернулись.

Причем, заметьте, что в этот раз корректировке подверглись все разделы декларации (а не как в начале 2015 года — только раздел ІІІ).

Поэтому нам придется постараться, чтобы подобрать строки, соответствующие сути отражаемых в них операций. Наш вариант представим в таблице.

Соответствие между строками «старой» декларации и нового УР

| Строка «старой» НДС-декларации | Строка нового УР | Пояснение |

| Раздел І — Налоговые обязательства | ||

| 1.1 | 1.1 | Здесь корректируем данные по тем же операциям, которые попадали сюда и раньше, за исключением «условных» поставок (для них есть отдельное место) |

| 1.2 | 1.2 | |

| 1.1 | 4.1 | Здесь уточняем данные по «условным» поставкам, проведенным согласно требованиям п. 198.5 и п. 199.1 НКУ |

| 1.2 | 4.2 | |

| 2.1 | 2 | В данном случае изменилась лишь нумерация строк |

| 2.2 | 3 | |

| 3, 4, 5 | 5 | Значения строк 3, 4 и 5 корректируем свернуто |

| 5.1 | — | Этим строкам в новом УР места не нашлось. Более того, считаем, что их можно и не уточнять, так как первая лишь расшифровывает стр. 5, а вторая подводит промежуточный итог по операциям |

| 6 | ||

| 7 | 6 | В данном случае изменилась лишь нумерация строк |

| 8, 8.1, 8.2, 8.4 | 7 | Данные перечисленных строк корректируем теперь в одной строке |

| 8.3 | 8 | В данном случае изменилась лишь нумерация строк |

| 9.1 | — | Аналога данной строке в новой форме вы не найдете. Если вы все же допустили в ней ошибку, можно последовать п. 46.4 НКУ и подать дополнение к УР |

| Раздел ІІ — Налоговый кредит | ||

| 10.1.1 | 10.1 | Здесь корректируем данные только по тем покупкам, которые облагались по основной ставке. Из стр. 15 сюда попадут лишь «доиюльские» покупки |

| 15.1 | ||

| 10.1.2 | 10.2 | В данной строке проводим корректировку лишь по тем покупкам, которые облагались по ставке 7 %. Из стр. 15 сюда попадут лишь «доиюльские» покупки |

| 15.1 | ||

| 10.1.1 | 10.3 | Тут уточняем покупки, облагаемые по нулевой ставке или приобретенные без НДС. Что касается строк 10.2, 11.2 и 15, то сюда попадут лишь их значения из деклараций «доиюльского» периода |

| 10.2 | ||

| 11 | ||

| 15.2 | ||

| 12.1.1 | 11.1 | Корректируем импортные покупки, облагаемые по ставке 20 %. Из стр. 15 сюда попадут лишь «доиюльские» покупки |

| 15.1 | ||

| 12.1.2 | 11.2 | Корректируем импортные покупки, облагаемые по ставке 7 %. Из стр. 15 сюда попадут лишь «доиюльские» покупки |

| 15.1 | ||

| 12.2 | 11.3 | Для этих операций изменился лишь номер строки |

| 12.4 | 11.4 | |

| 12.3 | — | Аналогов перечисленным строкам в новой форме УР нет. Более того, стр. 13 и 14 начиная с июля 2015 года не заполнялись. Поэтому для исправления ошибки в «доиюльском» периоде остается один вариант — воспользоваться п. 46.4 НКУ и подать дополнение к УР, в котором отразить суть ошибки |

| 13 | ||

| 14 | ||

| 16.1 | 12 | Данные подстрок 16.1.1 — 16.1.6 и стр. 16.7 корректируем теперь в одной строке — стр. 12. До изменения формы декларации в стр. 16.5 и 16.6 показывали восстановление НК по «старым» товарам/услугам, необоротным активам — купленным до 01.07.015 г., корректировать их данные придется в новой стр. 12 |

| 16.5 | ||

| 16.6 | ||

| 16.7 | ||

| 16.2 | 13 | В данном случае изменилась лишь нумерация строк |

| 16.3 | 14 | |

| 16.4 | 15 | |

| 17 | 17 | В результате того, что ОЗ прошлых периодов перенесли из раздела ІІІ декларации в раздел ІІ, в новой стр. 17 придется корректировать одновременно «текущее» и «прошлое» ОЗ |

| 20 | ||

| 17.1 | — | В новом УР нет аналога данной строке. Поэтому в случае ее исправления следуем п. 46.4 НКУ и подаем дополнение к УР |

| Раздел ІІІ — Расчеты за отчетный период | ||

| 18 | — | В результате изменения алгоритма расчета НО в НДС-декларации, отыскать аналог приведенным строкам в новой форме невозможно. Остается один вариант — использовать п. 46.4 НКУ |

| 19 | ||

| 21 | ||

| 20 | 16 | В данном случае изменилась лишь нумерация строк |

| 20.1 | 16.1 | |

| 22 | 19 | |

| 22.1 | 19.1 | |

| 23 | 20 | |

| 23.1 | 20.1 | |

| 23.2 | 20.2 | |

| 23.3 | 20.3 | |

| 20.3 | 16.3 | |

| 24 | 21 | |

| 25 | 18 | |

| 25.1 | 18.1 | |

| 25.2 | 18.2 | |

| Раздел ІV — Погашение остатков сумм ОЗ отчетных периодов до 01.07.15 г. | ||

| Данного раздела в новой форме УР нет. Более того, о том, как исправить ошибки, допущенные в отчетных периодах до 01.07.15 г., налоговики молчат. В старой форме (несмотря на то, что контролеры запрещали заполнять раздел IV декларации и приложение Д2) можно было найти выход, так как такой раздел все равно присутствовал в декларации. Однако на данный момент это сделать уже не получится. Можно предложить два варианта действий: • прибегнуть к п. 46.4 НКУ; • использовать для этого стр. 16 и стр. 16.2 новой формы | ||

Практические моменты

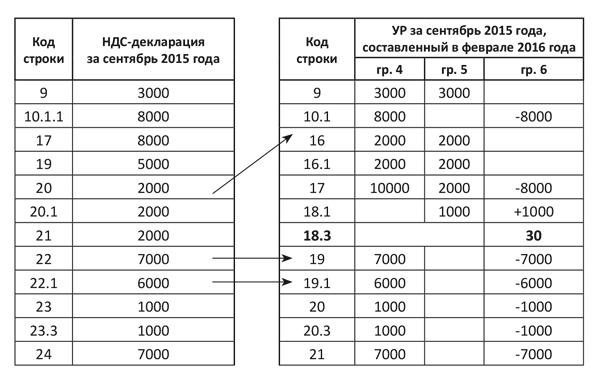

Теперь давайте разберем все сказанное на примере.

Пример. Плательщик НДС завысил сумму ОЗ при заполнении НДС-декларации за сентябрь 2015 года. Ошибку нашли в феврале 2016 года. Допущенный промах повлиял на сумму НО к уплате в бюджет в НДС-отчетности лишь за сентябрь 2015 года.

Так как допущенная ошибка повлияла лишь на значение стр. 25 сентябрьской НДС-декларации, можно ограничиться подачей одного УР к НДС-декларации указанного периода.

Как видите, данные «старых» строк 9, 10.1.1, 20, 22 и 22.1 мы перенесли, как того требует новый алгоритм заполнения формы. «Новую» строку 17 можно просто пересчитать (так как оплошность допущена не в этой строке), как и значение строк 20, 20.3 и 21.

Не пропустите! Для штрафных санкций в УР предусмотрена новая строка (стр. 18.3) и находится она в середине раздела ІІІ. Кроме того, отрицательное значение из стр. 21 нужно будет учесть при составлении НДС-декларации за февраль 2016 года. Его место в стр. 16.2.

И не забудьте: согласно п. 4 разд. V Порядка № 21, в случае заполнения стр. 16.2 и/или 16.3 вы обязаны заполнить таблицу «Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення та/або уточнюючого розрахунку», которая находится в заключительной части декларации.

Тут есть нюанс. Вместе с данными УР в такую таблицу попадут и данные налоговых уведомлений-решений. Именно для них предусмотрена графа «Номер». Для УР она не подходит. Поэтому указанная графа просто останется пустой.

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 28.01.16 г. № 21.

Порядок № 966 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 23.09.14 г. № 966 (утратил силу).

НО — налоговые обязательства.

ОЗ — отрицательное значение.

СЭА — система электронного администрирования НДС.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.