«А мне все это надо ли?»

Новой формы декларации по акцизному налогу, в которой было бы специальное место (приложение) для топливного акциза, нет и по сей день. А действующая форма, утвержденная приказом Минфина Украины от 23.01.15 г. № 14, не соответствует «топливной» реальности. «Потерялся» даже проект. Некоторых экспертов это наводило на мысль о том, что отчитываться по топливному акцизу вообще не придется. Ведь и уплачивать его будут далеко не все, а для таких случаев придуман электронный счет в Системе электронного администрирования реализации топлива (СЭАРТ). Да и ст. 231 и 232 НКУ прямо не конкретизируют процесс подачи именно «топливной» декларации.

Однако и в приказе № 218, и в Порядке № 113 декларация упоминается. Так что подавать ее нужно.

Еще одно подтверждение тому, что декларация нужна, — норма из п. 49.21 НКУ, согласно которой плательщики из п.п. 212.1.15 НКУ (это как раз и есть реализаторы горючего) обязаны подавать налоговые декларации независимо от того, осуществляли они хозяйственную деятельность в отчетном периоде или нет.

Более того, это подтвердили и налоговики. Правда, сделали они это в последний день предельного срока подачи декларации за март 2016 года (20 апреля) и «приказали» срочно довести новость до сведения налогоплательщиков ( письмо ГФСУ от 20.04.16 г. № 14178/7/99-99-19-03-03-17). Так что не удивительно, что многие плательщики топливного акциза не успели внять «молнии» фискалов и воспользоваться их разъяснениями. Что конкретно сообщила ГФСУ? Об этом далее.

Заполняем декларацию

Итак, свою позицию ГФСУ изложила в упомянутом выше письме. Во-первых, она подтвердила, что до вступления в силу новой формы декларации (очевидно, она таки будет) плательщики топливного акциза независимо от того, осуществляли они хозяйственную деятельность в отчетном периоде или нет, должны подать декларацию по акцизному налогу по действующей форме декларации в контролирующий орган по основному месту учета.

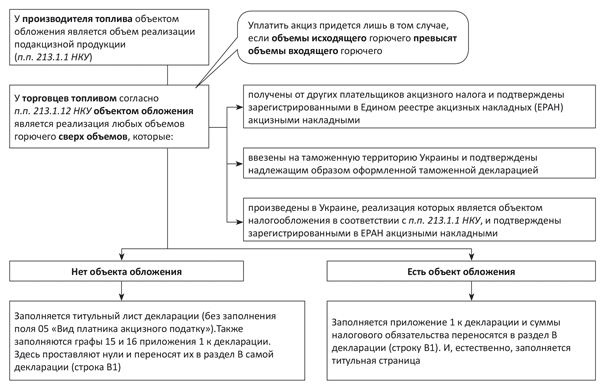

Это конечно хорошо, но как же ее заполнить? И на этот вопрос ГФСУ тоже приготовила ответ. Причем руководство к действию найдут и те, у кого нет объекта обложения, и те, у кого такой объект все-таки «вылез». Рекомендации, конечно, лаконичные, но хоть на этом спасибо. Мы преобразовали их в удобную схему.

Заполнение декларации плательщиками топливного акциза

Совет для тех, кто не успел вовремя отреагировать на «молниеносную телеграмму» ГФСУ и заполнил декларацию (за март или даже уже за апрель) «не по правилам». Самый верный способ избежать разногласий — уточниться. При этом, если сумма обязательств не пострадает, то приложение 8 (где отражается расчет увеличения или уменьшения суммы акциза) заполнять не нужно. Вместе с уточняющей декларацией лучше подать дополнение в произвольной форме, где указать причину уточнения и отсутствия приложения 8, а также «самоштрафа».

Осторожно, штраф!

Несмотря на свою «оперативность», налоговики не забыли упомянуть о штрафе за неподачу или несвоевременную подачу декларации. А он согласно п. 120.1 НКУ составляет 170 грн. за каждое нарушение (и 1020 грн. — за повторное в течение года нарушение).

Так что рисковать и игнорировать призыв фискалов о подаче отчетности по топливному акцизу не стоит — чревато штрафом. Лучше уж следовать приведенным выше рекомендациям.

Выводы

- Отчитываться по топливному акцизу нужно ежемесячно (в течение 20 календарных дней, следующих за отчетным месяцем) независимо от наличия/отсутствия объекта обложения.

- Для отчетности нужно использовать действующую форму акцизной декларации, несмотря на то что отдельного места для топливного акциза в ней нет.

- Заполнить нужно приложение 1 к декларации и данные перенести в раздел В (стр. В1).

Документы статьи

Приказ № 218 — приказ Минфина Украины «Об утверждении форм заявления о регистрации плательщика акцизного налога с реализации горючего, акцизной накладной, расчета корректировки акцизной накладной, заявки на пополнение (корректировку) остатка топлива, Порядка заполнения акцизной накладной, расчета корректировки акцизной накладной, заявки на пополнение (корректировку) остатка топлива» от 25.02.16 г. № 218.

Порядок № 113 — Порядок электронного администрирования реализации топлива, утвержденный приказом КМУ от 24.02.16 г. № 113.