«А чи потрібно мені все це?»

Нової форми декларації з акцизного податку, в якій було би спеціальне місце (додаток) для паливного акцизу, немає і до сьогодні. А діюча форма, затверджена наказом Мінфіну від 23.01.15 р. № 14, не відповідає «паливній» реальності. «Загубився» навіть проект. Деяких експертів це наводило на думку про те, що звітувати щодо паливного акцизу взагалі не доведеться. Адже і сплачуватимуть його не всі, а для таких випадків призначений електронний рахунок в Системі електронного адміністрування реалізації пального (СЕАРП). Та і ст. 231 і 232 ПКУ прямо не конкретизують процес подання саме «паливної» декларації.

Проте і в наказі № 218, і в Порядку № 113 декларація згадується. Так що подавати її потрібно.

Ще одне підтвердження тому, що декларація потрібна, — норма з п. 49.21 ПКУ, згідно з якою платники з п.п. 212.1.15 ПКУ (ними якраз і є реалізатори пального) зобов’язані подавати податкові декларації незалежно від того, провадили вони господарську діяльність у звітному періоді чи ні.

Більше того, це підтвердили і податківці. Щоправда, зробили вони це в останній день граничного строку подання декларації за березень 2016 року (20 квітня) і «наказали» терміново довести новину до відома платників податків (лист ДФСУ від 20.04.16 р. № 14178/7/99-99-19-03-03-17). Тому не дивно, що багато хто з платників паливного акцизу не встигли ознайомитися з «блискавкою» фіскалів і скористатися їх роз’ясненнями. Що конкретно повідомила ДФСУ? Про це далі.

Заповнюємо декларацію

Отже, свою позицію ДФСУ виклала в згаданому вище листі. По-перше, фіскали підтвердили, що до набуття чинності новою формою декларації (очевидно, вона таки буде) платники паливного акцизу незалежно від того, провадили вони господарську діяльність у звітному періоді чи ні, повинні подати декларацію з акцизного податку за діючою формою декларації до контролюючого органу за основним місцем обліку.

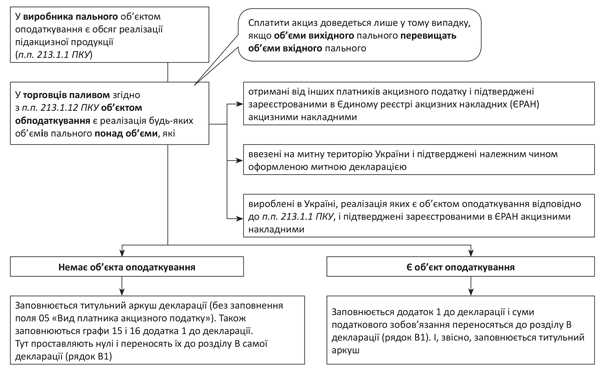

Це, звичайно, добре, але як же її заповнити? І на це запитання ДФСУ також приготувала відповідь. Причому керівництво до дії знайдуть і ті, хто не має об’єкта оподаткування, і ті, у кого такий об’єкт усе ж таки «виліз». Рекомендації, звичайно, є лаконічними, але й за це ми вдячні. Ми перетворили їх на зручну схему.

Заповнення декларації платниками паливного акцизу

Порада для тих, хто не встиг своєчасно відреагувати на «блискавичну телеграму» ДФСУ і заповнив декларацію (за березень або навіть уже за квітень) «не за правилами». Найправильніший спосіб уникнути розбіжностей — уточнитися. При цьому якщо сума зобов’язань не постраждає, то додаток 8 (де відображається розрахунок збільшення або зменшення суми акцизу) заповнювати не потрібно. Разом з уточнюючою декларацією краще подати доповнення в довільній формі, де вказати причину уточнення та відсутності додатка 8, а також самоштрафу.

Обережно, штраф!

Незважаючи на свою «оперативність», податківці не забули згадати про штраф за неподання або несвоєчасне подання декларації. А він згідно з п. 120.1 ПКУ становить 170 грн. за кожне порушення (і 1020 грн. — за повторне протягом року порушення).

Так що ризикувати та ігнорувати заклик фіскалів про подання звітності з паливного акцизу не варто — загрожує штраф. Краще вже дотримуватися наведених вище рекомендацій.

Висновки

- Звітувати щодо паливного акцизу потрібно щомісяця (протягом 20 календарних днів, наступних за звітним місяцем) незалежно від наявності/відсутності об’єкта оподаткування.

- Для звітності потрібно використовувати діючу форму акцизної декларації, незважаючи на те що окремого місця для паливного акцизу в ній немає.

- Заповнити треба додаток 1 до декларації і дані перенести до розділу В (ряд. В1).

Документи статті

Наказ № 218 — наказ Мінфіну України «Про затвердження форм заяви про реєстрацію платника акцизного податку з реалізації пального, акцизної накладної, розрахунку коригування акцизної накладної, заявки на поповнення (коригування) залишку пального, Порядку заповнення акцизної накладної, розрахунку коригування акцизної накладної, заявки на поповнення (коригування) залишку пального» від 25.02.16 р. № 218.

Порядок № 113 — Порядок електронного адміністрування реалізації пального, затверджений наказом КМУ від 24.02.16 р. № 113.