«Где собака зарыта?»

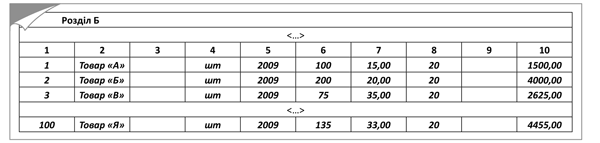

Логика введения дополнительной колонки с нумерацией строк в НН понятна. К примеру, продавец составил НН на поставку товаров, в которой отразил номенклатуру из 100 наименований различных товаров (рис. 1).

Рис. 1. Образец заполнения НН по новой форме

Однако в скором времени покупатель возвращает часть товара. Соответственно, на дату возврата продавец составляет РК, с помощью которого уменьшает количество такого товара. А для того, чтобы не потеряться в огромной номенклатуре, приведенной в НН, в гр. 1 РК нужно указать номер строки НН, в которой и будет происходить корректировка (рис. 2).

Рис. 2. Образец заполнения РК по новой форме

Как видите, все логично. С пронумерованными строками работать намного удобнее, чем с непронумерованными. Однако контролеры не учли, что в жизни не все происходит по заранее прописанному сценарию. Возможны и другие случаи составления РК, которые при заполнении такой простой гр. 1 РК ставят в тупик. И связаны они с:

1) формой НН, к которой составляется РК;

2) добавлением новой номенклатуры, которой изначально не было в НН.

Давайте рассмотрим каждый из таких случаев.

РК к «старым» НН

В связи с тем, что начиная с 01.04.16 г. начали действовать новые формы НН и РК, все указанные документы нужно составлять и регистрировать в ЕРНН на новых бланках ( п. п. 3 и п. п. 21 Порядка № 1307).

Поэтому даже если РК составляли к НН «старой» формы, необходимо использовать последнюю (обновленную) форму РК.

Но подождите. Ведь в той форме НН, которая была утверждена Порядком № 957, у строк не было графы для порядковых номеров. В то же время в новой форме РК она как раз есть («№ з/п рядка податкової накладної, що коригується»).

Как нужно поступать в таком случае?

В начале периода «переФОРМАтирования» НН и РК было два выхода из ситуации:

• либо вовсе не заполнять данную графу;

• либо присваивать подходящий номер строки в НН по своему усмотрению.

Однако при выборе второго варианта система не пропускала РК для регистрации в ЕРНН, так как не могла найти строку с таким номером в «старой» НН.

Единственным выходом было оставлять гр. 1 незаполненной (на свой страх и риск). При этом втайне надеясь, что налоговики не придерутся к таким действиям и не признают документ неправильно заполненным.

В конце мая 2016 года на данную проблему отреагировали сами контролеры. В категории 101.07 ЗІР ГФСУ появилось разъяснение, в котором они сообщили: в случае составления РК к НН, составленной по форме, утвержденной приказом № 957, гр. 1 раздела Б РК заполнять не нужно.

Пример 1. 23 марта 2016 года поставщик выписал НН на поставку товара на общую сумму 9840 грн. (в том числе НДС — 1640 грн.). Для этого он использовал бланк старого образца, действующий до 01.04.16 г. (рис. 3).

Рис. 3. Образец заполнения НН по «старой» форме

Однако 17.08.16 г. покупатель возвратил часть каждого вида товара. В таком случае, следуя подсказкам налоговиков, продавец должен составить РК к НН следующим образом (рис. 4):

Рис. 4. Образец заполнения РК к «старой» НН

Добавляем в НН новую номенклатуру

Путем замены позиций в НН. К сожалению, причиной проблем с заполнением гр. 1 РК может стать не только «старая» форма НН. Представьте такую ситуацию.

Пример 2. Продавец по первому событию выписал НН (на дату получения предоплаты) на поставку товаров «А» и «Б» (рис. 5).

Рис. 5. НН, заполненная по условиям примера 2

Однако впоследствии по договоренности с покупателем вместо товара «Б» был поставлен товар «В».

В ситуации, когда меняется номенклатура в НН, составленной на аванс (нет возврата товара или аванса), контролеры разрешают пользоваться корректировочным способом. То есть поставщик обязан будет выписать РК, в котором он:

• уберет неотгруженный товар (со знаком «-»);

• добавит новый товар (со знаком «+»).

То есть согласно нашему примеру поставщик должен:

• убрать из НН товар «Б», указав его со знаком «-»;

• добавить товар «В».

Заметьте, что у товара «Б» есть своя строчка в НН — «2». А вот у товара «В» ее нет (так как его нужно еще добавить в НН). Какой номер строки тогда вписать в гр. 1 РК?

Тут все просто. Так как товар «Б» продавец уберет из строки «2», на освободившееся место он может внести товар «В».

В таком случае РК будет выглядеть следующим образом:

Рис. 6. Образец заполнения гр. 1 РК при замене номенклатуры товаров

Путем простого добавления. Ну а теперь давайте рассмотрим случай, когда поставщику необходимо только добавить товар/услугу, которых ранее не было в НН. При этом товар/услугу, уже имеющий место в такой НН, убирать не надо.

Пример 3. Поставщик составил НН на дату первого события (дату получения предоплаты) по договору поставки товаров на сумму 24000 грн. (в том числе НДС — 4000 грн.). Так как на тот момент продавец еще достоверно не знал, какие именно товары необходимо будет отгрузить, в НН он указал товар «А» на всю сумму предоплаты.

Рис. 7. НН, заполненная по условиям примера 3

Но вскоре выяснилось, что отгрузить придется не только товар «А», но и еще товар «Б» в рамках перечисленного аванса. А это значит, что поставщику необходимо будет составить РК, с помощью которого:

• откорректировать количество товара «А»;

• добавить новую позицию — товар «Б».

Как видите, в НН не освободится строчка для новой товарной позиции. Как тогда «выкрутиться»?

Увы, но контролеры данную ситуацию не комментируют.

Как вариант, можно было бы присвоить новому товару свой отдельный номер строки. Однако он не сработает — система просто не пропустит такой РК для регистрации в ЕРНН. Логика тут такова — раз в НН строки нет с номером, который следует откорректировать, то и внести в нее изменения нельзя.

Оставить гр. 1 РК незаполненной тоже не выйдет — ведь вносить исправления поставщик будет не в «старую» НН.

Единственное спасение — выбрать номер строки, который уже есть в НН.

В таком случае, по условиям нашего примера, РК следует заполнить следующим образом:

Рис. 8. Образец заполнения гр. 1 РК при добавлении номенклатуры товаров

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 22.09.14 г. № 957.

ЕРНН — Единый реестр налоговых накладных.