«Де притичина?»

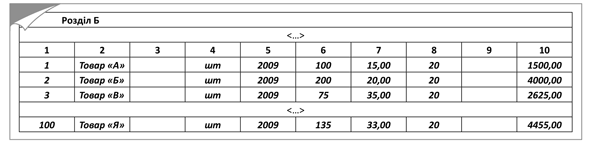

Логіка запровадження додаткової колонки з нумерацією рядків у ПН зрозуміла. Наприклад, продавець склав ПН на постачання товарів, у якому відобразив номенклатуру зі 100 найменувань різних товарів (рис. 1).

Рис. 1. Зразок заповнення ПН за новою формою

Проте невдовзі покупець повертає частину товару. Відповідно на дату повернення продавець складає РК, за допомогою якого зменшує кількість такого товару. А для того, щоб не загубитися у величезній номенклатурі, наведеній у ПН, у гр. 1 РК потрібно зазначити номер рядка ПН, у якому і відбуватиметься коригування (рис. 2).

Рис. 2. Зразок заповнення РК за новою формою

Як бачите, все логічно. З пронумерованими рядками працювати набагато зручніше, ніж із непронумерованими. Проте контролери не врахували, що в житті не все відбувається за заздалегідь прописаним сценарієм. Можливі й інші випадки складання РК, які при заповненні такої простої гр. 1 РК заганяють у безвихідь. І пов’язані вони з:

1) формою ПН, до якої складається РК;

2) доданням нової номенклатури, якої від початку в ПН не було.

Давайте розглянемо кожний із таких випадків.

РК до «старих» ПН

У зв’язку з тим, що починаючи з 01.04.16 р. почали діяти нові форми ПН і РК, усі зазначені документи потрібно складати та реєструвати в ЄРПН на нових бланках ( п.п. 3 і п.п. 21 Порядку № 1307).

Тому навіть якщо РК складали до ПН «старої» форми, необхідно використати останню (оновлену) форму РК.

Але зачекайте. Адже в тій формі ПН, яку було затверджено Порядком № 957, у рядків не було графи для порядкових номерів. Водночас у новій формі РК вона якраз є («№ з/п рядка податкової накладної, що коригується»).

Як потрібно діяти у такому разі?

На початку періоду «переФОРМАтувания» ПН і РК було два виходи з ситуації:

• або зовсім не заповнювати цю графу;

• або присвоювати відповідний номер рядка в ПН на власний розсуд.

Проте у разі обрання другого варіанта система не пропускала РК для реєстрації в ЄРПН, оскільки не могла знайти рядка з таким номером у «старій» ПН.

Єдиним виходом було залишати гр. 1 незаповненою (на свій страх і ризик). При цьому подумки плекаючи надію на те, що податківці не прискіпаються до таких дій і не визнають документ неправильно заповненим.

Наприкінці травня 2016 року на цю проблему відреагували самі контролери. У категорії 101.07 ЗІР ДФСУ з’явилося роз’яснення, в якому вони повідомили: у разі складання РК до ПН, складеної за формою, затвердженою наказом № 957, гр. 1 розділу б РК заповнювати не потрібно.

Приклад 1. 23 березня 2016 року постачальник виписав ПН на постачання товару на загальну суму 9840 грн. (у тому числі ПДВ — 1640 грн.). Для цього він використав бланк старого зразка, чинний до 01.04.16 р. (рис. 3).

Рис. 3. Зразок заповнення ПН за «старою» формою

Проте 17.08.16 р. покупець повернув частину кожного виду товару. У такому разі, скориставшись підказкою податківців, продавець повинен скласти РК до ПН таким чином (рис. 4):

Рис. 4. Зразок заповнення РК до «старої» ПН

Додаємо до ПН нову номенклатуру

Шляхом заміни позицій у ПН. На жаль, запитання із заповненням гр. 1 РК можуть виникнути не лише у випадку з використанням «старої» форми ПН. Уявіть собі таку ситуацію.

Приклад 2. Продавець за першою подією виписав ПН (на дату отримання передоплати) на постачання товару «А» і «Б» (рис. 5).

Рис. 5. ПН, заповнена за умовами прикладу 2

Проте фактично (за домовленістю з покупцем) замість товару «Б» було поставлено товар «В».

За ситуації, коли змінюється номенклатура в ПН, складеній на аванс (немає повернення товару або авансу), контролери дозволяють користуватися коригувальним способом. Тобто постачальник повинен виписати РК, у якому він:

• вилучить невідвантажений товар (зі знаком «-»);

• додасть новий товар (зі знаком «+»).

Тобто згідно з нашим прикладом постачальник повинен:

• прибрати з ПН товар «Б», зазначивши його зі знаком «-»;

• додати товар «В».

Зауважте, що у товару «Б» є свій рядок у ПН — «2». А ось у товару «В» його немає (оскільки його потрібно ще додати до ПН). Який номер рядка тоді вписати до гр. 1 РК?

Тут усе просто. Оскільки товар «Б» продавець прибере з рядка «2», на місце, що звільнилося, він може внести товар «В».

Тоді РК матиме такий вигляд:

Рис. 6. Зразок заповнення гр. 1 РК у разі заміні номенклатури товарів

Шляхом простого додавання. Ну а тепер давайте розглянемо випадок, коли постачальнику необхідно тільки додати товар/послугу, яких раніше не було в ПН. При цьому товар/послугу, що вже має місце в такій ПН, прибирати не потрібно.

Приклад 3. Постачальник склав ПН на дату першої події (дату отримання передоплати) за договором постачання товарів на суму 24000 грн. (у т. ч. ПДВ — 4000 грн.). Оскільки на той момент продавець ще не знав, які саме товари необхідно буде відвантажити, в ПН він зазначив товар «А» на всю суму передоплати.

Рис. 7. ПН, заповнена за умовами прикладу 3

Незабаром з’ясувалося, що відвантажити доведеться не лише товар «А», але іще й товар «Б» у межах перерахованого авансу. А це означає, що постачальнику необхідно буде скласти РК, за допомогою якого:

• відкоригувати кількість товару «А»;

• додати нову позицію — товар «Б».

Як бачите, в ПН не звільниться рядок для нової товарної позиції. Як тоді «викрутитися»?

На жаль, контролери цю ситуацію не коментують.

Як варіант, можна було б присвоїти новому товару свій окремий номер рядка. Проте він не спрацює — система не пропустить такий РК для реєстрації в ЄРПН. І логіка тут така — раз у ПН рядка немає з номером, який слід відкоригувати, то і внести до нього зміни не можна.

Залишити гр. 1 РК незаповненою теж не вийде — адже вносити виправлення постачальник буде не до «старої» ПН.

Єдиний порятунок — вибрати номер рядка, який уже є в ПН.

У такому разі, за умовами нашого прикладу, РК слід заповнити таким чином:

Рис. 8. Зразок заповнення гр. 1 РК у разі, коли додається номенклатура товарів

Документи та скорочення статті

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.14 р. № 957.

ЄРПН — Єдиний реєстр податкових накладних.