Суть дела

Следуя требованиям п. 201.1 НКУ, поставщик обязан был выписать НН на дату возникновения налоговых обязательств (НО). То есть дату, на которую приходится первое из событий ( п. 187.1 НКУ):

• либо дата получения аванса;

• либо дата отгрузки товаров (для услуг — дата оформления документа, удостоверяющего факт поставки услуг).

В рассматриваемом случае первым событием является получение предоплаты. Выписав НН на дату отгрузки, продавец фактически составил НН по «второму событию», чем нарушил требования п. 201.1 НКУ.

Предупреждаем сразу: поступок, совершенный продавцом, приведет к неприятным последствиям как для самого поставщика, так и для покупателя. Особенно учитывая то, что первое и второе событие по операции приходятся на разные отчетные периоды.

Для продавца — это может быть:

• штраф за задержку регистрации НН с правильной датой в ЕРНН по ст. 1201.1 НКУ;

• самоштраф за занижение НО в отчетном периоде, в котором возникло первое событие.

Для покупателя содеянное вовсе означает потерю права на налоговый кредит (НК). Ведь поставщик допустил ошибку в одном из обязательных реквизитов НН — дате составления НН.

Напомним: НН, составленную иной датой, нежели дата возникновения НО по операции, налоговики считают ошибочно составленной. Кроме того, по их мнению, такая НН не дает возможности идентифицировать период осуществления операции по поставке товаров/услуг. А значит, «списать» все на п. 201.10 НКУ, позволяющий формировать НК на основании НН с незначительными ошибками в обязательных реквизитах, нельзя ( письмо ГФСУ от 13.09.16 г. № 19854/6/99-99-15-03-02-15 // «БН», 2016, № 42-43, с. 4).

И, к сожалению, в данном случае с контролерами не поспоришь. Ведь дата первого события по операции и дата составления НН приходятся на разные отчетные периоды.

Такую ошибку в НН нужно обязательно исправлять.

Увы, но раз НН, выписанная по «второму событию», является ошибочной, то РК (на возврат части предоплаты) к такой НН также нужно исправить.

Конечно, дата составления такого РК и сумма НДС, указанная в нем, будут правильными. Однако, не стоит забывать, что такой РК составлен к неправильной НН. А значит, автоматически становится «ошибочным» (в поле «…ДО ПОДАТКОВОЇ НАКЛАДНОЇ…» будут указаны реквизиты неправильной НН).

Для того, чтобы оценить масштабы «катастрофы», давайте рассмотрим все сказанное на примере.

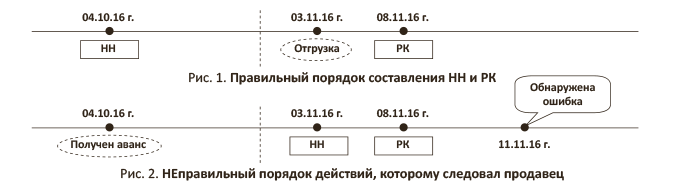

Пример. 04.10.16 г. покупатель перечислил поставщику аванс за товар в сумме 24600 грн. (в том числе НДС — 4100 грн.). Продавец в свою очередь:

• 03.11.16 г. отгрузил товар на сумму 22800 грн. (в том числе НДС — 3800 грн.) и составил НН;

• 08.11.16 г. вернул покупателю остаток предоплаты и оформил РК на сумму 1800 грн. (в том числе НДС — 300 грн.).

Если бы продавец все сделал правильно, то первую НН он выписал бы уже 04.10.16 г. (на дату получения аванса), как того требует п. 201.1 НКУ.

На дату отгрузки выписывать НН не нужно, так как такая операция является уже «вторым событием».

Однако, так как товар был отгружен в меньшем количестве, у поставщика осталась часть предоплаты от покупателя. Такой остаток денежных средств (по договоренности с покупателем) он мог:

• либо вернуть;

• либо зачесть в счет оплаты следующих поставок (как это сделать, читайте в «БН, 2016, № 18-19, с. 18).

В рассматриваемой ситуации поставщик выбрал первый вариант. Поэтому в день возврата части аванса (08.11.16 г.) он должен был оформить РК к выписанной ранее НН и направить его покупателю для регистрации в ЕРНН ( п.п. 192.1.1 НКУ).

Схематически это выглядело б так, как показано на рис. 1 (ниже). Тем не менее, продавец поступил иначе. В результате, алгоритм его действий выглядел так, как показано на рис. 2.

Теперь и ему, и покупателю придется исправить содеянное.

Как исправить?

Ответ простой — и НН, и РК к ней необходимо оформить правильно. Для этого следует:

1. Сначала исправить ошибку, допущенную в дате составления НН.

2. Затем переделать РК на возврат части предоплаты.

Ошибка в дате НН. Для устранения допущенного промаха поставщик должен воспользоваться следующим алгоритмом ( письмо ГФСУ от 29.01.16 г. № 1721/6/99-99-19-03-02-15):

• аннулировать «ошибочную» НН, выписав к ней «уменьшающий» РК (с причиной «Виправлення помилки»);

• составить новую НН с правильной датой.

Почему именно такой порядок действий? Все потому, что составить обычный РК, исправляющий ошибку в дате составления НН, нельзя. Сделать это запрещает п. 21 Порядка № 1307. Поэтому приходится идти «в обход».

С этой целью составляем «уменьшающий» РК к НН, выписанной по «второму событию», в котором корректируем количество поставляемого товара. А затем направляем его покупателю для регистрации в ЕРНН ( п.п. 192.1.1 НКУ).

Внимание! Так как дата выписки РК, исправляющего ошибки в НН, привязана к «мифической» дате выявления ошибки, то такой момент поставщик может выбрать на свое усмотрение. Тем самым он может избежать штрафа за задержку регистрации РК в ЕРНН по ст. 1201 НКУ.

Если покупатель успеет зарегистрировать такой «аннулирующий» РК в ЕРНН в рамках установленного срока (15 календарных дней), для него никаких негативных последствий не будет.

Что касается правильной НН, то такую НН необходимо оформить датой «первого события» по операции поставки — т. е. датой получения аванса от покупателя (04.10.16 г.).

Тут появляется первый неприятный момент для продавца (о нем мы говорили ранее). Срок регистрации НН в ЕРНН нарушен. Если следовать условиям нашего примера, то с момента «первого события» до момента выявления ошибки прошло 38 дней. Следовательно задержка в регистрации составит как минимум 13 дней (38 - 15). За такое нарушение светит штраф в размере 10 % от суммы НДС, указанной в НН ( п. 1201.1 НКУ). То есть — 410 грн. (4100 грн. х 10 %). Если срок задержки перешагнет за 15 дней, размер штрафа возрастет до 20 %.

РК на возврат. После исправления ошибки в НН получаем ситуацию: в РК на возврат части аванса указаны данные о дате и номере аннулированной НН. Исправлять ошибки в таких данных запрещает п. 21 Порядка № 1307. Поэтому следует действовать по аналогии с ошибочной НН (аннулировать такой РК и составить новый РК к правильной НН). Для этого:

• оформляем «увеличивающий» РК к «ошибочной» НН. Тем самым обнуляем неправильный РК на возврат аванса. Причем датой выписки такого РК можно выбрать любую дату, так как момент его составления не привязан к какому-либо конкретному событию (причиной корректировки будет «Виправлення помилки»). Логичнее составить его датой обнаружения ошибки в НН — той же датой, что и «аннулирующий» РК к ошибочной НН;

• нужно оформить «уменьшающий» РК к правильной НН.

Важно! С составлением второго РК «тянуть» не советуем. Ведь дата составления такого РК привязана к дате возврата части предоплаты покупателю. А значит, отодвинуть ее не получится.

Соответственно, если задержаться с его регистрацией в ЕРНН, то можно опять же попасть под штрафы согласно п. 1201.1 НКУ. Но только в этом случае пострадает уже покупатель, ведь РК «уменьшающий» ( п.п. 192.1.1 НКУ).

По условиям нашего примера — с даты составления РК на возврат части аванса до даты обнаружения ошибки прошло менее 15 календарных дней, поэтому «переделка» такого РК пройдет для покупателя без штрафов.

Для большей наглядности сведем все сказанное в таблицу:

Порядок исправления допущенных ошибок

| Дата | Событие | Порядок действий | Что нужно сделать, чтобы исправить ошибку | |

| фактический | правильный | |||

| 04.10.16 г. | Получен аванс | — | НН № 2 | Составляем НН № 2 датой первого события |

| 03.11.16 г. | Отгружен товар | НН № 1 | — | Составляем «аннулирующий» РК № 2 к НН № 1 датой выявления ошибки на всю сумму, указанную в НН № 1. Его регистрирует в ЕРНН покупатель |

| 08.11.16 г. | Возвращена часть предоплаты | «Уменьшающий» РК № 1 к НН № 1 | «Уменьшающий» РК к НН № 2 | 1. Составляем «увеличивающий» РК № 3 к НН № 1 (антипод РК № 1 к НН № 1) датой выявления ошибки. Его регистрирует в ЕРНН продавец. 2. Составляем РК к НН № 2 датой возврата и на сумму возврата. Его регистрирует в ЕРНН покупатель |

Отчетные последствия

К сожалению, при исправлении ошибки, допущенной продавцом, штрафами за задержку регистрации НН/РК в ЕРНН дело не ограничится. Ведь, как мы уже говорили не раз, такой промах охватывает два отчетных периода…

У поставщика. В рассматриваемом примере на момент выявления ошибки (11.11.16 г.) срок подачи НДС-декларации за период, в котором произошло «первое событие» (октябрь), еще не истек. Поэтому поставщик может задекларировать правильную сумму НО за октябрь.

Если же ошибка будет выявлена после предельного срока декларирования — поставщик занизит свои НО.

Для исправления такого огреха ему необходимо:

а) составить УР к октябрьской НДС-декларации. В стр. 1 такого УР показать забытую НН в стр. 1.1 (на сумму 20500 грн.), а в стр. 18.3 УР — начислить самоштраф в размере 3 % от суммы занижения — 615 грн. (20500 грн. х 3 %). И конечно, не забываем об уточняющем приложении Д5;

б) при заполнении НДС-декларации за ноябрь нужно учесть следующий момент. Налоговики рекомендуют не показывать в НДС-отчетности «ошибочные» НН и «аннулирующие» РК к ним ( письмо ГФСУ от 03.02.16 г. № 2208/6/99-99-19-03-02-15, категория 101.20 ЗІР ГФСУ). Соответственно в ноябрьской НДС-декларации можно отразить только правильный РК к правильной НН (при условии, что покупатель своевременно зарегистрирует его в ЕРНН).

Однако при таком подходе возникают расхождения между данными ЕРНН и НДС-отчетностью, а это может послужить поводом для внеплановой проверки ( п. 201.10 НКУ). Чтобы избежать таких неприятностей, поставщик может отразить в НДС-декларации все составленные им «ошибочные» и «аннулирующие» НН/РК. На итог это не повлияет, ведь ошибка была обнаружена и исправлена в одном отчетном периоде.

Для покупателя. Так как покупатель еще не успел включить «ошибочную» НН в НК, то он отделается «малой кровью» — НН с правильной датой вместе с правильным РК на возврат он включит в НК того периода, в котором они будут зарегистрированы в ЕРНН.

Заметьте, так же, как и продавец, покупатель, следуя рекомендациям налоговиков, может не показывать в НДС-отчетности полученные «ошибочные» НН/РК и «аннулирующие» РК к ним (категория 101.20 ЗІР ГФСУ).

Документы и сокращения статьи

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.