Общие требования

Сначала кратко напомним об основных правилах исправления ошибок в НДС-отчетности.

Такие ошибки можно исправить только путем подачи Уточняющего расчета (далее — УР). При этом сумму заниженного налога (недоплаты) и штрафа в размере 3 % нужно уплатить в бюджет (напрямую, а не через электронный НДС-счет) до подачи такого УР ( п. 50.1 НКУ, п. 1 разд. IV Порядка № 21).

Исправляют допущенные ошибки в декларации по НДС (независимо от того, общая она или спецрежимная) путем подачи УР по форме, установленной на дату его подачи.

Помните! Вы не имеете права уточнять ранее поданную НДС-декларацию, если:

• ошибки выявлены во время налоговой проверки ( п. 50.2 НКУ);

• прошло больше 1095 дней со дня, следующего за последним днем предельного срока подачи «ошибочной» НДС-декларации ( п. 102.1 НКУ);

• на момент выявления ошибки ваш НДС-статус аннулирован (подкатегория 101.01.02 ЗІР ГФСУ).

Чтобы исправить ошибку, вам следует:

• в гр. 4 УР продублировать все показатели из «ошибочной» НДС-декларации. При этом нужно учесть все ранее составленные УР к такой НДС-декларации;

• в гр. 5 УР вписать правильные данные;

• в гр. 6 УР указать разницу между гр. 5 и гр. 4 с учетом знака. Если абсолютное значение разницы этих граф равно нулю, соответствующую строку гр. 6 не заполняют (категория 101.23 ЗІР ГФСУ).

Обратите внимание: в случае исправления ошибок в строках декларации, к которой должны прилагаться приложения, вместе с УР также необходимо подать и соответствующие приложения, содержащие информацию об уточненных показателях ( п. 8 разд. VI Порядка № 21).

Если же ошибка допущена только в приложении к НДС-декларации и она:

• повлияла на показатели самой НДС-декларации — корректировку следует проводить и в УР, и в таком приложении;

• не повлияла на показатели самой НДС-декларации (данные гр. 4 и гр. 5 УР окажутся одинаковыми), то коррективы проводятся только в приложениях. В то же время подать такой УР вместе с «ошибочным» приложением, в котором вы исправите ошибку, все равно придется.

Сумму начисленного штрафа отражают в гр. 6 стр. 18.3 УР.

Начисленную пеню в УР не показывают. В то же время по общим правилам п. 129.4 НКУ пеня начисляется из расчета 120 % годовых учетной ставки НБУ, действующей на день занижения. Начисление пени начинается в день наступления срока погашения НО, начисленного плательщиком налогов ( п.п. 129.1.2 НКУ), а заканчивается в день зачисления средств на соответствующий счет органа, осуществляющего казначейское обслуживание бюджетных средств, и/или в иных случаях погашения налогового долга и/или денежных обязательств ( п.п. 129.3.1 НКУ).

Между тем в случае внесения изменений в налоговую отчетность вследствие самостоятельного выявления плательщиком налогов ошибок согласно ст. 50 НКУ пеня не начисляется, если изменения в налоговую отчетность внесены в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства, определенного НКУ ( п. 129.9).

Подробно о правилах исправления ошибок, допущенных в декларации по НДС, читайте в «БН», 2016, № 8, с. 16. Эти правила едины для исправления ошибок как в общей декларации по НДС, так и в спецрежимной.

Далее поговорим о правилах исправления спецрежимных ошибок.

Ошибка в приложении ДС9

В приложении ДС9 не происходит расчет налоговых обязательств. Его данные нужны для того, чтобы подтвердить: часть сельхозтоваров в общем объеме поставки превышает 75 % за предыдущие 12 месяцев ( п. 209.6 НКУ). После того, как в нем начали считать и процентное соотношение различных видов сельхозопераций в общем их объеме, эти данные начали брать для распределения налогового кредита (НК) относительно товаров, которые одновременно используются в нескольких видах спецрежимных операций.

Поэтому ошибку, допущенную в этом приложении, следует уточнять. Налоговики считают, что поскольку в нем не происходит никаких расчетов НО, а содержатся только информативные данные, для исправления ошибки нужно подать это приложение с правильными данными в составе УР (категория 101.23 ЗІР ГФСУ).

Ошибка в приложении ДС10

На сегодняшний день сельхозпредприятия, избравшие спецрежим по НДС, оставляют в своем распоряжении (зачисляют на спецсчет) не всю сумму налоговых обязательств (НО), определенных в спецрежимной НДС-декларации (т. е. положительную разницу между суммой НО отчетного периода и суммой НК отчетного периода), а только определенную ее часть ( п. 209.2 НКУ). Остальное направляется в госбюджет.

Пропорции распределения спецрежимных средств зависят от вида сельхозопераций, проводимых предприятием:

а) по операциям с зерновыми и техническими культурами распределяют НО в пропорции 15 % на спецсчет и 85 % — в госбюджет;

б) по операциям с продукцией животноводства это распределение составляет 80 % на спецсчет, а 20 % — в госбюджет;

в) по операциям с другой сельхозпродукцией/услугами — распределение 50 % на 50 %.

Чтобы определить, какую сумму НДС следует уплатить в бюджет, а какую — на спецсчет, сельхозпроизводитель должен вести отдельный учет начисленных НО и НК, возникающих при реализации и производстве каждого вида сельхозпродукции. Результаты такого учета отражают в соответствующей таблице приложения ДС10 к спецрежимной НДС-декларации.

Данные, отраженные в приложении ДС10, сельхозпредприятие переносит в спецрежимную декларацию. Поэтому ошибка в одном из показателей приложения ДС10 непосредственно влияет на правильность заполнения спецрежимной НДС-декларации.

При этом, поскольку основой для заполнения декларации являются соответствующие таблицы приложения, то непосредственное исправление ошибки должно происходить в нем. И только затем уточненные данные из соответствующей таблицы приложения ДС10 следует перенести в спецрежимную НДС-декларацию.

В теории все выглядит достаточно просто. Но на практике ошибки, допущенные в приложении ДС10, исправить не так легко. Дело в том, что, как для других приложений, так и для приложения ДС10, не существует формы отдельного уточняющего приложения, как и алгоритма исправления ошибок, допущенных в приложении ДС10.

Исправление ошибок проводится в «обычной» форме приложения ДС10, в шапке которого ставят отметку «Х» в графе «Уточнюючий».

А в этой форме, как вы все знаете, есть только графы, в которых сельхозпредприятие должно указать объемы поставки сельхозтоваров/услуг (без НДС), а также сумму рассчитанного НДС.

Поэтому сразу возникает вопрос: как именно исправлять ошибки, допущенные в приложении ДС10?

К сожалению, налоговики до сих пор не смогли дать ответ на этот вопрос.

При отсутствии таких разъяснений, на наш взгляд, исправлять ошибку следует, опираясь на суть допущенных ошибок. Так, поскольку каждая отдельная таблица приложения ДС10 является мини-НДС-декларацией, то и исправлять ошибку следует по тому же принципу, что и в декларации.

То есть сельхозпредприятию нужно найти абсолютное значение ошибки (из уточненных данных вычесть неправильные данные за соответствующий период). В то же время в приложении ДС10 вместо трех граф, в которых можно провести такие расчеты (именно столько граф для этого приведено в УР), содержится лишь одна графа. Поэтому в приложении ДС10 вы будете показывать только результативные уточненные данные (разницу между правильными и ошибочными показателями). Все остальные данные в приложении приводить не нужно, так как там для них нет места.

Тем не менее вам все равно нужно где-то проводить такой расчет. Советуем его составлять в виде отдельного документа, например, бухгалтерской справки. В ней можно представить необходимую таблицу из приложения ДС10 в модернизированном виде — по принципу УР к НДС-декларации. То есть вместо одной графы приведите три: одну — для неправильных данных, вторую — для правильных показателей, а третью — результативную (в ней определится результат допущенной ошибки). Данные из третьей графы аграрии и должны перенести в соответствующую таблицу уточняющего приложения ДС10. Эти данные будут с учетом арифметических знаков соответствовать данным, указанным в гр. 6 УР к декларации.

Что же касается заполнения УР, то:

• в гр. 4 нужно перенести данные из ошибочной декларации;

• в гр. 5 следует указать «свернутые» соответствующие данные таблиц 1 — 3 приложения ДС10 (правильные данные);

• в гр. 6 указываем разницу показателей гр. 5 и гр. 4.

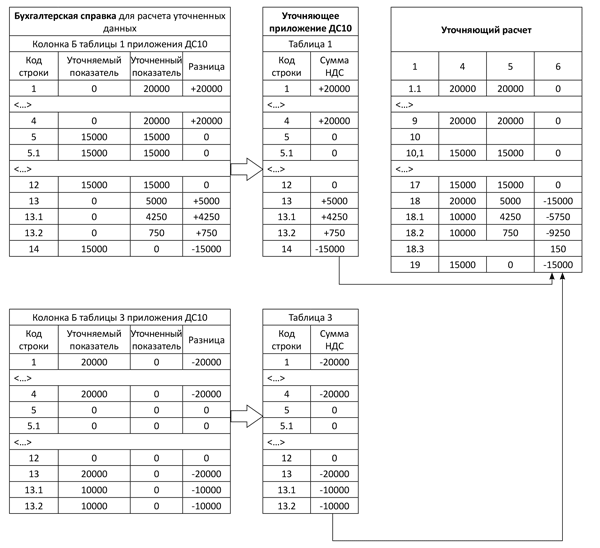

Если ошибка привела к доначислению НО, а следовательно, и к начислению самоштрафа и пени, у сельхозпредприятий возникает вопрос о правилах уплаты этих сумм. Об этом дальше. А сейчас на примере отразим исправление ошибок, допущенных в приложении ДС10, а именно покажем, как исправлять ошибку, если предприятие указало реализацию технических культур (рапса) на сумму 120 тыс. грн. (в том числе 20 тыс. грн. НДС) не в таблице 1, а в таблице 3 приложения ДС10 (см. рис. 1).

Рис. 1. Алгоритм исправления ошибки, допущенной в спецрежимной НДС-декларации

Уплата доначисленных сумм

Как мы уже упоминали выше, по общему правилу доначисленные НО по НДС, самоштраф в размере 3 % и пеню следует уплатить до подачи УР ( п. 50.1 НКУ). Для того чтобы погасить доначисленные НО, которые отражены в УР, плательщик НДС должен уплатить сумму напрямую в бюджет со своего текущего счета, а не зачислять ее на общий электронный НДС-счет ( п. 25 Порядка № 569).

В то же время мы говорим о спецрежимщиках, у которых не вся сумма НО, отраженная в спецрежимной НДС-декларации, зачисляется прямо в бюджет, а в соответствующей пропорции распределяется (через дополнительно открытые спецрежимные электронные НДС-счета) между бюджетом и спецсчетом. Поэтому возникает закономерный вопрос: куда следует уплачивать НО, доначисленные в УР к спецрежимной НДС-декларации?

В Порядке № 569 ни одного исключения в отношении зачисления средств по УР к спецрежимной НДС-декларации нет.

Поэтому налоговики в категории 101.22 ЗІР ГФСУ объяснили правила такой уплаты. Скажем прямо: эти выводы стали приятной неожиданностью. Контролеры настаивают, что п. 25 Порядка № 569 только устанавливает источник перечисления средств по поданным УР. А правила перерасчета определены в других нормах этого Порядка.

Так, для сельхозпредприятий, избравших спецрежим, правила перерасчета НО прописаны в п. 23 Порядка № 569 (ср. ). Согласно этим правилам в сроки, установленные НКУ для самостоятельной уплаты НО, субъекты спецрежима должны обеспечить перечисление на их дополнительные электронные счета средств в размере, достаточном для перечисления задекларированных сумм налога в государственный бюджет и на специальный счет.

Опираясь на это, налоговики отмечают: при подаче УР перечисление средств осуществляется сельхозпредприятием — субъектом спецрежима самостоятельно по распределению, определенному п. 209.2 НКУ, в государственный бюджет и на специальный счет.

Итак, контролеры соглашаются, что доначисленные НО в УР к спецрежимной НДС-декларации нужно распределять в соответствии с видом осуществленных сельхозопераций. При этом по отчетной спецрежимной декларации такое распределение делает казначейство по данным поданной декларации, а по УР — сельхозпредприятие самостоятельно распределяет доначисленную сумму и уплачивает ее со своего текущего счета.

Выводы налоговиков справедливы и, по сути, закономерны. Дело в том, что от того, задекларированы ли НО в текущей декларации или же доначислены после подачи УР, не должно зависеть назначение этих средств.

В то же время, как свидетельствует практика, налоговики на местах иногда игнорируют такие разъяснения. Они требуют всю сумму, начисленную в УР к спецрежимной декларации (без распределения), уплачивать в бюджет.

Напомним! За неуплату НО по УР на плательщика налогов налагают штраф в размере 5 % от суммы заниженных НО ( п. 120.2 НКУ). Иных штрафов при самостоятельном доначислении суммы НО контролеры применить не могут, с чем они согласны (категория 138.01 ЗІР ГФСУ). Однако налоговики могут начислить пеню, если с даты подачи УР и до фактической уплаты пройдет больше 90 календарных дней ( абз. «а» п.п. 129.1.1 НКУ).

Поэтому, если вы подаете УР к спецрежимной декларации, в котором доначислены НО, то, перед тем как перечислять средства, перестрахуйтесь и получите индивидуальную консультацию по этому вопросу. И поступайте так, как определит налоговый орган. А если ответ вас не удовлетворит, то обжалуйте такое решение в судебном или административном порядке.

А вот уплачивать самоштраф и пеню следует с текущего счета напрямую в бюджет без какого-либо распределения. Такие суммы под спецрежимное НДС-распределение не попадают.

К сведению! Определять сумму, которую следует уплатить в бюджет и на спецсчет, следует, опираясь на данные соответствующей таблицы уточненного приложения ДС10, а не на данные УР. Дело в том, что данные, которые реально показывают картину уточнения, будут содержаться только в приложениях. В УР эти данные будут отражены «свернуто». Поэтому исказят реальную картину.

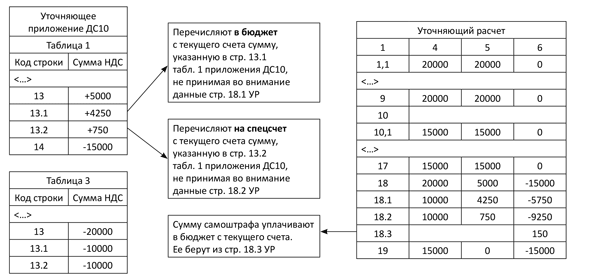

Схему уплаты доначисленных налоговых обязательств и самоштрафа на основе примера, приведенного выше, покажем на рис. 2.

Рис. 2. Правила уплаты доначисленных обязательств и самоштрафа после уточнения

Выводы

- Исправлять ошибки, допущенные в спецрежимной НДС-декларации, следует по общим правилам (как в «обычной» декларации).

- В уточняющем приложении ДС10 в соответствующей таблице указывают результат исправления ошибки (разницу между правильными и ошибочными данными). Данные из этого приложения переносят в соответствующие строки УР.

- Уплачивать доначисленные обязательства (по данным соответствующей таблицы приложения ДС10) следует с текущего счета и распределять между бюджетом и спецсчетом в пропорции в соответствии с видом осуществленных сельхозопераций.

- Всю сумму начисленного самоштрафа нужно уплатить в бюджет.

Документы и сокращения статьи

Порядок № 21 — Порядок заполнения и подачи налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 28.01.16 г. № 21.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

НО — налоговые обязательства.

НК — налоговый кредит.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.