Загальні вимоги

Спочатку коротко нагадаємо про основні правила виправлення помилок у ПДВ-звітності.

Такі помилки можна виправити тільки шляхом подання УР. При цьому суму заниженого податку (недоплати) та штрафу в розмірі 3 % потрібно сплатити до бюджету (напряму, а не через електронний ПДВ-рахунок) до подання такого УР (п. 50.1 ПКУ, п. 1 розд. IV Порядку № 21).

Виправляють допущені помилки у декларації з ПДВ (незалежно від того, чи вона загальна, чи спецрежимна) шляхом подання УР за формою, встановленою на дату його подання.

Пам’ятайте! Ви не маєте права уточнювати раніше подану ПДВ-декларацію, якщо:

• помилки виявлені під час податкової перевірки (п. 50.2 ПКУ);

• минуло більше 1095 днів з дня, наступного за останнім днем граничного строку подання «помилкової» ПДВ-декларації (п. 102.1 ПКУ);

• на момент виявлення помилки ваш ПДВ-статус анульований (підкатегорія 101.01.02 ЗІР ДФСУ).

Щоб виправити помилку, вам потрібно:

• у гр. 4 УР продублювати всі показники з «помилкової» ПДВ-декларації. При цьому потрібно врахувати всі раніше складені УР до такої ПДВ-декларації;

• у гр. 5 УР вписати правильні дані;

• у гр. 6 УР вказати різницю між гр. 5 і гр. 4 з урахуванням знака. Якщо абсолютне значення різниці цих граф дорівнює нулю, відповідний рядок гр. 6 не заповнюють (категорія 101.23 ЗІР ДФСУ).

Зверніть увагу: у разі виправлення помилок у рядках декларації, до яких повинні додаватися додатки, разом з УР також необхідно подати і відповідні додатки, які містять інформацію про уточнені показники (п. 8 розд. VI Порядку № 21).

Якщо ж помилку допущено тільки в додатку до ПДВ-декларації і вона:

• вплинула на показники самої ПДВ-декларації — коригування слід проводити і в УР, і в такому додатку;

• не вплинула на показники самої ПДВ-декларації (дані гр. 4 і гр. 5 УР виявляться однаковими), то корективи проводяться лише у додатках. Водночас подати такий УР разом з «помилковим» додатком, в якому ви виправите помилку, все одно доведеться.

Суму нарахованого штрафу відображають у гр. 6 ряд. 18.3 УР.

Нараховану пеню в УР не показують. Водночас за загальними правилами п. 129.4 ПКУ пеня нараховується з розрахунку 120 % річних облікової ставки НБУ, що діє на день заниження. Нарахування пені починається в день настання строку погашення ПЗ, нарахованого платником податків (п.п. 129.1.2 ПКУ), а закінчується в день зарахування коштів на відповідний рахунок органу, який здійснює казначейське обслуговування бюджетних коштів, та/або в інших випадках погашення податкового боргу та/або грошових зобов’язань (п.п. 129.3.1 ПКУ).

Між тим у разі внесення змін до податкової звітності в результаті самостійного виявлення платником податків помилок відповідно до ст. 50 ПКУ пеня не нараховується, якщо зміни до податкової звітності внесені протягом 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання, визначеного ПКУ (п. 129.9 ПКУ).

Детально з правилами виправлення помилок, допущених у декларації з ПДВ, читайте у «БТ», 2016, № 8, с. 16. Ці правила єдині для виправлення помилок як у загальній декларації з ПДВ, так і в спецрежимній.

Далі поговоримо про правила виправлення спецрежимних помилок.

Помилка в додатку ДС9

У додатку ДС9 не відбувається розрахунок ПЗ. Його дані потрібні для того, щоб підтвердити, що частка сільгосптоварів у загальному обсязі постачання за попередні 12 місяців перевищує 75 % (п. 209.6 ПКУ). Після того як у цьому додатку почали рахувати і відсоткове співвідношення різних видів сільгоспоперацій у загальному їх обсязі, ці дані почали брати для розподілу ПК щодо товарів, які одночасно використовуються у декількох видах спецрежимних операцій.

Тому помилку, допущену у цьому додатку, слід уточняти. Податківці вважають, що, оскільки в ньому не відбувається жодних розрахунків ПЗ, а містяться тільки інформативні дані, для виправлення помилки потрібно подати цей додаток із правильними даними у складі УР (категорія 101.23 ЗІР ДФСУ).

Помилка в додатку ДС10

На сьогодні сільгосппідприємства, які обрали спецрежим з ПДВ, залишають у своєму розпорядженні (зараховують на спецрахунок) не всю суму ПЗ, визначених у спецрежимній ПДВ-декларації (тобто позитивну різницю між сумою ПЗ звітного періоду та сумою ПК звітного періоду), а лише певну її частину (п. 209.2 ПКУ). Решта направляється в держбюджет.

Пропорції розподілу спецрежимних коштів залежать від виду сільгоспоперацій, що проводить підприємство:

а) за операціями із зерновими та технічними культурами розподіляють ПЗ у такій пропорції: 15 % — на спецрахунок і 85 % — до держбюджету;

б) за операціями із продукцією тваринництва цей розподіл складає: 80 % — на спецрахунок, а 20 % — до держбюджету;

в) за операціями з іншими сільгосппродукцією/послугами — розподіл 50 % на 50 %.

Щоб визначити суму ПДВ, яку слід сплатити до бюджету, а яку на спецрахунок, сільгоспвиробник має вести окремий облік нарахованих ПЗ і ПК, що виникають при реалізації та виробництві кожного виду сільгосппродукції. Результати такого обліку відображають у відповідній таблиці додатка ДС10 до спецрежимної ПДВ-декларації.

Дані, відображені в додатку ДС10, сільгосппідприємство переносить у спецрежимну декларацію. Тому помилка в одному з показників додатка ДС10 прямо впливає на правильність заповнення спецрежимної ПДВ-декларації.

При цьому оскільки основою для заповнення декларації є відповідні таблиці додатка, то безпосереднє виправлення помилки має відбуватися саме в ньому. І тільки потім уточнені дані з відповідної таблиці додатка ДС10 слід перенести до спецрежимної ПДВ-декларації.

У теорії все виглядає доволі просто. Але на практиці помилки, допущені у додатку ДС10, виправити не так легко. Річ у тому, що як для інших додатків, так і для додатка ДС10 не існує форми окремого уточнюючого додатка, як і алгоритму виправлення помилок, допущених у додатку ДС10.

Виправлення помилок проводиться у «звичайній» формі додатка ДС10, в шапці якого ставлять позначку «Х» у графі «Уточнюючий».

А в цій формі, як ви всі знаєте, є лише графи, в яких сільгосппідприємство має вказати обсяги постачання сільгосптоварів/послуг (без ПДВ), а також суму розрахованого ПДВ.

Тому відразу виникає запитання: як саме виправляти помилки, допущені у додатку ДС10?

На жаль, податківці і до сьогодні не змогли дати відповіді на це запитання.

За відсутності таких роз’яснень, на наш погляд, виправляти помилку слід, спираючись на суть допущених помилок. Так, оскільки кожна окрема таблиця додатка ДС10 є міні-ПДВ-декларацією, то і виправляти помилку слід за тим самим принципом, що і в декларації.

Тобто сільгосппідприємству потрібно знайти абсолютне значення помилки (від уточнених даних відняти неправильні дані за відповідний період). Водночас у додатку ДС10 замість трьох граф, в яких можна провести такі розрахунки (саме стільки граф для цього наведено в УР), міститься лише одна. Тому у додатку ДС10 ви будете наводити лише результативні уточнені дані (різницю між правильними та помилковими показниками). Всі інші дані в додатку наводити не потрібно, оскільки там немає для них місця.

Водночас вам все рівно потрібно десь проводити такий розрахунок. Радимо його оформити у вигляді окремого документа, наприклад бухгалтерської довідки. В ній можна навести необхідну таблицю з додатка ДС10 у модернізованому вигляді — за принципом УР до ПДВ-декларації. Тобто замість однієї графи наведіть три: перша — для неправильних даних, друга — для правильних показників, а третя — результативна (в ній визначиться результат допущеної помилки). Дані з третьої графи аграрії і мають перенести до відповідної таблиці уточнюючого додатка ДС10. Ці дані з урахуванням арифметичних знаків будуть відповідати даним, вказаним у гр. 6 УР до декларації.

Що ж стосується заповнення УР, то:

• до гр. 4 потрібно перенести дані з помилкової декларації;

• у гр. 5 потрібно вказати «згорнуто» відповідні дані таблиць 1 — 3 додатка ДС10 (правильні дані);

• у гр. 6 вказуємо різницю показників гр. 5 та гр. 4.

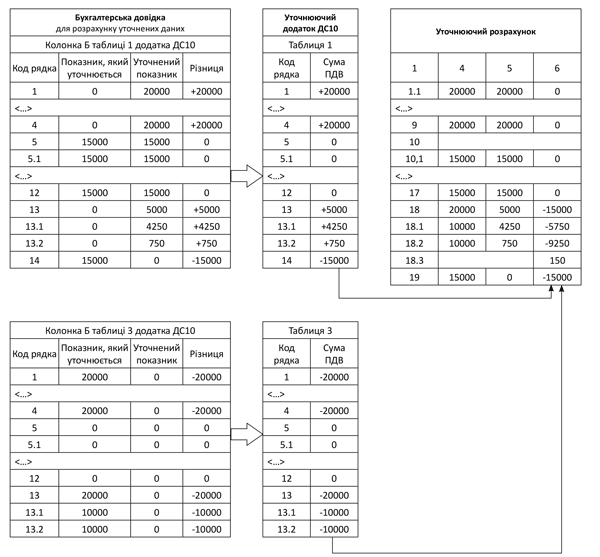

Якщо помилка призвела до донарахування ПЗ, а отже, і до нарахування самоштрафу та пені, у сільгосппідприємств виникає питання із правилами сплати цих сум. Про це — далі. А спочатку на прикладі відобразимо виправлення помилок, допущених у додатку ДС10, а саме покажемо, як виправляти помилку, коли підприємство вказало реалізацію технічних культур (рапсу) на суму 120 тис. грн. (в тому числі ПДВ — 20 тис. грн. ) не в таблиці 1, а в таблиці 3 додатка ДС10 (див. рис. 1 нижче).

Рис. 1. Алгоритм виправлення помилки, допущеної в спецрежимній ПДВ-декларації

Сплата донарахованих сум

Як ми вже згадували вище, за загальним правилом донараховані ПЗ з ПДВ, самоштраф у розмірі 3 % і пеню слід сплатити до подання УР (п. 50.1 ПКУ). Щоб погасити донараховані ПЗ, які відображені в УР, платник ПДВ має сплатити суму напряму в бюджет із свого поточного рахунка, а не зараховувати її на загальний електронний ПДВ-рахунок (п. 25 Порядку № 569).

Водночас ми говоримо про спецрежимників, у яких не вся сума ПЗ, відображена у спецрежимній ПДВ-декларації, зараховується прямо до бюджету, а у відповідній пропорції розподіляється (через додатково відкриті спецрежимні електронні ПДВ-рахунки) між бюджетом і спецрахунком. Тому виникає закономірне запитання: куди слід сплачувати ПЗ, донараховані в УР до спецрежимної ПДВ-декларації?

У Порядку № 569 жодного винятку щодо зарахування коштів за УР до спецрежимної ПДВ-декларації немає.

Тому податківці у категорії 101.22 ЗІР ДФСУ пояснили правила такої сплати. Скажемо прямо: ці висновки стали приємною несподіванкою. Контролери наполягають, що п. 25 Порядку № 569 лише встановлює джерело перерахування коштів за поданим УР. А правила перерахунку визначені в інших нормах цього Порядку.

Так, для сільгосппідприємств, які обрали спецрежим, правила перерахунку ПЗ прописані у п. 23 Порядку № 569 (ср. ). Відповідно до цих правил у строки, встановлені ПКУ для самостійної сплати ПЗ, суб’єкти спецрежиму повинні забезпечити перерахування на їх додаткові електронні рахунки коштів у розмірі, достатньому для перерахування задекларованих сум податку до держбюджету та на спеціальний рахунок.

Спираючись на це, податківці наголошують: при поданні УР перерахування коштів здійснюється сільгосппідприємством — суб’єктом спецрежиму самостійно за розподілом, визначеним п. 209.2 ПКУ, до державного бюджету та на спеціальний рахунок.

Отже, контролери погоджуються з тим, що донараховані ПЗ в УР до спецрежимної ПДВ-декларації потрібно розподіляти відповідно до виду здійснених сільгоспоперацій. При цьому за звітною спецрежимною декларацією такий розподіл здійснює казначейство за даними поданої декларації, а за УР сільгосппідприємство самостійно розподіляє донараховану суму і сплачує її зі свого поточного рахунка.

Висновки податківців справедливі і, по суті, закономірні. Річ у тім, що від того, чи задекларовані ПЗ у поточній декларації, чи донараховані після подання УР, не повинно залежати призначення цих коштів.

Водночас, як свідчить практика, податківці на місцях іноді ігнорують такі роз’яснення. Вони вимагають всю суму, нараховану в УР до спецрежимної декларації (без розподілу), сплачувати до бюджету.

Нагадаємо! За несплату ПЗ за УР на платника податків накладають штраф у розмірі 5 % від суми занижених ПЗ (п. 120.2 ПКУ). Інші штрафи при самостійному донарахуванні суми ПЗ контролери застосувати не можуть, з чим вони погоджуються (категорія 138.01 ЗІР ДФСУ). Однак податківці можуть нарахувати пеню, якщо з дати подання УР і до фактичної сплати мине більше 90 календарних днів (абз. «а» п.п. 129.1.1 ПКУ).

Тому якщо ви подаєте УР до спецрежимної декларації, в якому донараховані ПЗ, то перед тим, як перераховувати кошти, перестрахуйтеся і отримайте індивідуальну податкову консультацію з цього приводу. І дійте так, як визначить податковий орган. А якщо відповідь вас не задовольнить, то оскаржуйте таке рішення в судовому або адміністративному порядку.

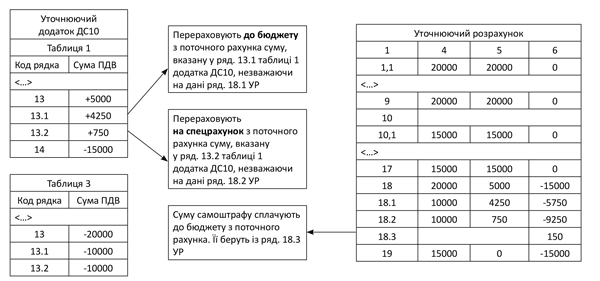

А от сплачувати самоштраф і пеню слід з поточного рахунка напряму до бюджету без будь-якого розподілу. Такі суми під спецрежимний ПДВ-розподіл не потрапляють.

До відома! Визначати суму, яку слід сплатити до бюджету і на спецрахунок, необхідно, спираючись на дані відповідної таблиці уточненого додатка ДС10, а не на дані УР. Річ у тому, що дані, які реально показують картину уточнення, міститимуться лише в додатках. В УР ці дані відображатимуться «згорнуто». Тому будуть спотворювати реальну картину.

Схему сплати донарахованих ПЗ і самоштрафу на основі прикладу, наведеного вище, покажемо на рис. 2 (див. на с. 29).

Рис. 2. Правила сплати донарахованих зобов’язань і самоштрафу після уточнення

Висновки

- Виправляти помилки, допущені у спецрежимній ПДВ-декларації, слід за загальними правилами (як у «звичайній» декларації).

- В уточнюючому додатку ДС10 у відповідній таблиці вказують результат виправлення помилки (різницю між правильними та помилковими даними). Дані з цього додатка переносять до відповідних рядків УР.

- Сплачувати донараховані зобов’язання (за даними відповідної таблиці додатка ДС10) слід з поточного рахунка і розподіляти між бюджетом і спецрахунком у пропорції відповідно до виду здійснених сільгоспоперацій.

- Усю суму нарахованого самоштрафу потрібно сплатити до бюджету.

Документи та скорочення статті

Порядок № 21 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 28.01.16 р. № 21.

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.