Кто, когда и как

Возможность первыми опробовать обновленную форму НДС-отчетности получат месячные плательщики НДС (первый раз за отчетный период — август 2016 года). «Квартальщикам» такой шанс выпадет только начиная с IV квартала 2016 года ( письмо ГФСУ от 22.07.16 г. № 24830/7/99-99-15-03-02-17// «БН», 2016, № 32, с. 6).

Хотим предупредить! В программном обеспечении налоговиков («ОПЗ», «Единое окно») новая форма НДС-декларации получила и новый номер — J/F0200118. А это значит, что подать старые формы (J/ F0200117), просто подкорректировав их в ручном режиме, не выйдет.

Поэтому успейте подготовиться заранее. Ведь предельный срок подачи августовской НДС-декларации − 20.09.16 г. Исключением из правил могут стать лишь:

1) плательщики НДС из зоны АТО — для них предусмотрено продление предельных сроков предоставления налоговой отчетности и изменение сроков уплаты налогов, сборов (письмо Миндоходов от 07.07.14 г. № 16042/7/99-99-19-03-02-17);

2) плательщики НДС, которые не вели деятельность в отчетном периоде, — им разрешено вовсе не подавать НДС-отчетность.

Но предупреждаем: пользоваться такой поблажкой можно:

• если у вас отсутствуют показатели, которые подлежат декларированию (в том числе суммы ОЗ предыдущих периодов) ( письмо ГФСУ от 24.11.15 г. № 25043/6/99-99-19-03-02-15);

• если в дальнейшем вам не понадобится вносить изменения в НДС-данные такого отчетного периода. Ведь подать УР без самой декларации нельзя.

При этом способы подачи НДС-отчетности остались прежними ( п. 49.4 НКУ):

1) в общем случае — в электронном виде;

2) в случае расторжения контролерами договора о признании электронных документов − лично плательщиком НДС (его уполномоченным лицом) или по почте с уведомлением о вручении и с описью вложения.

Ну а теперь непосредственно о заполнении НДС-декларации.

НДС-декларация — есть нюансы

Форма самой НДС-декларации осталась прежней. Поэтому сложностей с ее заполнением быть не должно. Напомним лишь некоторые интересные нюансы.

Раздел І. Строки 4.1 и 4.2. В этих строках плательщики НДС отражают «компенсирующие» НО, начисленные согласно пп. 198.5 и 199.1 НКУ.

При этом вместе с заполнением указанных строк п. п. 5 п. 3 разд. V Порядка № 21 требует подавать приложения Д5 и Д7.

Но! Подавать приложение Д7 необходимо только в том случае, если в отчетном периоде вы начисляли «компенсирующие» НО согласно п. 199.1 НКУ (категория 101.20 ЗІР ГФСУ).

Раздел ІІ. Строка 11.1. В этой строке помимо суммы НДС, уплаченной при покупке импортных товаров/необоротных активов и при получении услуг от нерезидента, нужно отразить:

• изменение таможенной стоимости товаров после их таможенного оформления (со знаком «+» или «-») на основании листа корректировки к импортной ТД (категория 101.20 ЗІР ГФСУ);

• восстановленный (на основании бухсправки) НК по импортным товарам, которые приобретены доо 01.07.15 г. и в отчетном периоде изменили свое направление использования ( п. 36 подразд. 2 разд. ХХ НКУ).

Раздел ІІІ. Строка 21. Сюда попадет сумма ОЗ, которая засчитывается в НК следующего отчетного периода. Причем, даже если с даты возникновения такого ОЗ (оплаченного) прошло более 1095 дней (категория 101.20 ЗІР ГФСУ).

Ну а теперь самое интересное.

Приложение Д2 — проще некуда

Сразу хотим сказать — как и раньше, в данном приложении придется расшифровать значение стр. 21 декларации. То есть детально расписать «переходящую» сумму ОЗ (сумму ОЗ, которая засчитывается в состав НК следующего отчетного периода).

Однако теперь достаточно будет проинформировать налоговиков о периоде возникновения такого ОЗ и соответствующих суммах (в рамках значения стр. 21).

Дополнительно разбивать ее по контрагентам и заявлять об оплаченности/неоплаченности такого «минуса» не нужно. Теперь это обязанность «возмещенцев» (но об этом позже).

Как тогда заполнять данное приложение? К сожалению, даже после обновления формы приложения о порядке его заполнения до сих пор не сказано ни слова. Ориентироваться придется на разъяснения самих налоговиков, содержащиеся в письмах ГФСУ от 22.07.16 г. № 15908/6/99-99-15-03-02-15 и № 24830/7/99-99-15-03-02-17.

Итак — как заполнить период возникновения суммы ОЗ (гр. 2 и 3 таблицы).

Исходя из названия граф, здесь необходимо указать тот отчетный период, в котором впервые возникло ОЗ. При этом данные указываем в хронологическом порядке.

То есть самое «свежее» ОЗ попадает в первую строку, а более давнее — в строки пониже. Тем самым вы как бы раскручиваете сумму из стр. 21, двигаясь от текущего отчетного периода к более ранним.

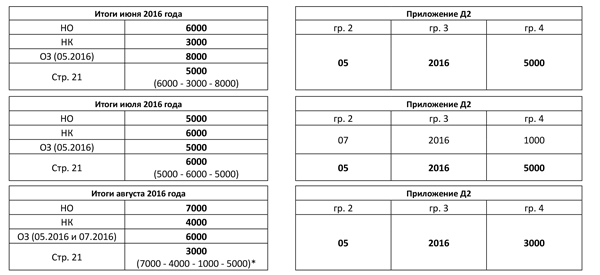

Например, если ОЗ в стр. 21 за август сформировалось за счет ОЗ августа, июля, июня, то в первой строке гр. 2 и 3 вы укажите период «08» и «2016», во второй — «07» и «2016», в третьей — «06» и «2016».

Но тут есть нюанс. Дело в том, что после кардинального изменения НДС-отчетности в 2016 году ОЗ предыдущих периодов (стр. 16 декларации) стало составляющей частью текущего НК.

Вполне логично, что у плательщиков НДС возник вопрос — какой из этих сумм («старым» ОЗ или текущим НК) в первую очередь погашать НО отчетного периода?

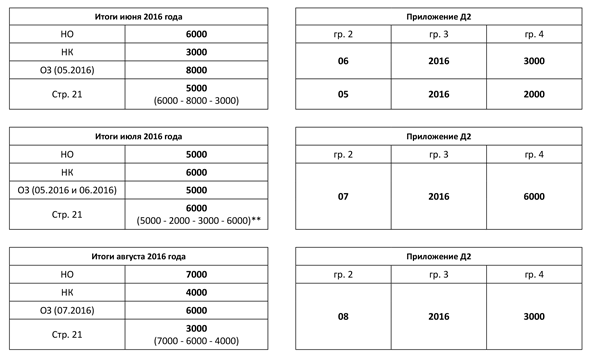

Налоговики придерживаются мнения, согласно которому уменьшать НО текущего периода следует на сумму НК в хронологическом порядке его возникновения — от давнейшего к самому новому ( письмо ГФСУ от 22.07.16 г. № 15908/6/99-99-15-03-02-15). То есть первыми должны «уходить» суммы «старого» ОЗ.

Пример использования такого варианта мы привели на рис. 1.

Рис. 1. Погашаем текущие НО в первую очередь за счет НК текущего отчетного периода

* На наш взгляд, при выборе суммы ОЗ, которая погасит текущие НО (ОЗ, возникшее в июле или мае 2016 года), тут также можно поступить на свое усмотрение. В нашем примере, следуя одному подходу, мы погасили НО за счет более свежего «минуса», сформировавшегося в июле 2016 года.

Однако, на наш взгляд, плательщик НДС может сам решать, в каком порядке погашать «текущие» НО. Ведь в нормативных документах нет никаких требований на этот счет.

Просто, если сначала использовать текущий НК (без учета ОЗ предыдущих периодов из стр. 16 декларации), то из периода в период будет тянуться «старый» минус. Это будет продолжаться до тех пор, пока текущие НО не перекроют и текущий НК и «старый» минус. То есть у вас будет такой себе «запас на черный день».

Если же текущие НО погашать в первую очередь за счет неиспользованного НК самого «старого» отчетного периода (из имеющихся остатков ОЗ), то в приложении Д2 постоянно будут обновляться данные за счет появления свежего «минуса».

Пример такого подхода мы привели на рис. 2. Исходя из последних рекомендаций контролеров именно этот вариант является предпочтительным.

Рис. 2. Погашаем текущие НО в первую очередь за счет «старого» ОЗ, как рекомендуют налоговики

** Мы погасили НО за счет более давнего «минуса», сформировавшегося в мае и июне 2016 года.

И еще несколько слов — о спецстроке приложения Д2. Еще раз напомним, что здесь необходимо указать ту сумму ошибочно и/или излишне уплаченных денежных средств***, которая, возможно, имелась у вас по состоянию на 01.07.15 г. на бюджетном счете и которая увеличила ( п.п. 3 п. 34 подразд. 2 разд. XX НКУ):

*** Если до этого за счет нее не погасили НО текущего или предыдущих периодов.

• размер РЛ;

• сумму ОЗ, сложившуюся по результатам июля / III квартала 2015 года.

Расшифровывать ее отдельно в таблице не надо.

Более того, не путайте ее с суммой строк 24 и 31 декларации за июнь, которая увеличила ( п.п. 4 п. 34 подразд. 2 разд. XX НКУ):

• РЛ в августе 2015 года;

• сумму НК июля 2015 года.

Вот ее придется расшифровать в таблице по периодам возникновения (если за счет нее еще не были погашены НО).

Приложение Д3 — расчет и расшифровка

С ним (да еще с приложением Д4) придется столкнуться тем плательщикам НДС, которые рискнут заявить суммы ОЗ к БВ в отчетном периоде. То есть заполнят стр. 20.2 декларации.

Тут сразу хотим предупредить: если вы заявите суммы ОЗ к БВ, то обратной дороги у вас уже не будет. Отказаться от БВ и направить заявленные суммы в НК следующего отчетного периода нельзя («БН», 2016, № 34-35, с. 36).

Если вы решили вернуть НДС из бюджета, придется потрудиться.

Для начала заполнить стр. 1 таблицы 1. То есть указать ту сумму ОЗ (в рамках РЛ), которую вы можете заявить к БВ. Это разница между стр. 20 и стр. 20.1 декларации****.

**** Внимание! Сюда не войдет сумма старых переплат, которые по состоянию на 01.07.15 г. увеличили сумму ОЗ плательщиков НДС. Такую сумму можно использовать лишь для уменьшения НО (письмо ГФСУ от 22.06.15 г. № 22408/7/99-99-19-03-01-17). Ей место только в приложении Д2.

А вот дальше необходимо перейти к таблице 2 и расшифровать указанную сумму ОЗ в разрезе периодов ее возникновения, поставщиков, а также оплат (гр. 2 − 6 таблицы 2).

Как же их заполнять? Налоговики советуют отталкиваться от периода возникновения ОЗ.

То есть для начала в гр. 2 таблицы 2 следует внести данные исходя из хронологии возникновения суммы ОЗ, начиная с отчетного периода, который является ближайшим к дате подачи декларации (отчетный период), и заканчивая наиболее давним отчетным периодом.

Другими словами, вам нужно «раскрутить» сумму ОЗ, сформировавшуюся в отчетном периоде, но ограниченную рамками РЛ (стр. 1 таблицы 1), по периодам ее возникновения.

Относительно выбора контрагентов, за счет которых возник «минус» (их ИНН необходимо указать в гр. 2 таблицы), никаких требований нет. Все на ваш вкус. Главное — их надежность в плане дальнейшей проверки заявленных сумм к БВ и, конечно, не забывайте про критерий оплаченности.

Внимание! Во время заполнения таблицы 2 может понадобиться внести в ее гр. 2 не ИНН поставщика, а:

• собственный ИНН плательщика НДС — заявителя — в случае формирования ОЗ за счет импорта товаров;

• условный ИНН «500000000000» — если ОЗ сформирован за счет получения от нерезидента услуг, место поставки которых определено на таможенной территории Украины.

После этого выбираем те суммы ОЗ, которые не страшно заявить к БВ. Кстати, тут снова возникает вопрос: какую сумму ОЗ заявлять к БВ первой — сформированное в отчетном периоде или «старое»?

На наш взгляд, плательщик НДС должен решить этот вопрос самостоятельно. Ведь для него главное, чтобы заявленные суммы соответствовали всем требованиям, выполнение которых даст ему возможность получить БВ. То есть он должен выбрать суммы ОЗ, оплаченные поставщикам или в бюджет.

Но тут не стоит забывать, что заявить суммы ОЗ к БВ можно лишь в пределах 1095 дней с момента возникновения такого права ( п. 102.5 НКУ). Поэтому, на наш взгляд, первыми лучше всего убирать «старые» остатки.

Отобранные суммы ОЗ вносим в стр. 3 таблицы 1 и дублируем их в стр. 20.2 декларации.

Если после этого какой-то кусочек ОЗ все же останется (попадет в стр. 21 декларации), его придется расшифровать в приложении Д2.

Порядок заполнения других приложений к НДС-декларации не изменился, поэтому действуйте по привычным правилам.

Документы и сокращения статьи

Приказ № 503 — приказ Минфина от 25.05.16 г. № 503 «Об утверждении изменений в некоторые нормативно-правовые акты Министерства финансов Украины».

Порядок № 21 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

БВ — бюджетное возмещение.

НК — налоговый кредит.

НО — налоговые обязательства.

НН — налоговая накладная.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.

ТД — таможенная декларация.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.