Действительно, находясь в отпуске для ухода за ребенком до достижения им 3 лет, работница вправе расторгнуть трудовой договор по собственному желанию ( ст. 38 КЗоТ). Для этого ей совсем не обязательно прерывать такой отпуск и выходить на работу.

При проведении окончательного расчета работодатель рассчитает причитающиеся ей «трудовые» выплаты и начислит на них ЕСВ. Останется лишь отразить такие события в Отчете по ЕСВ.

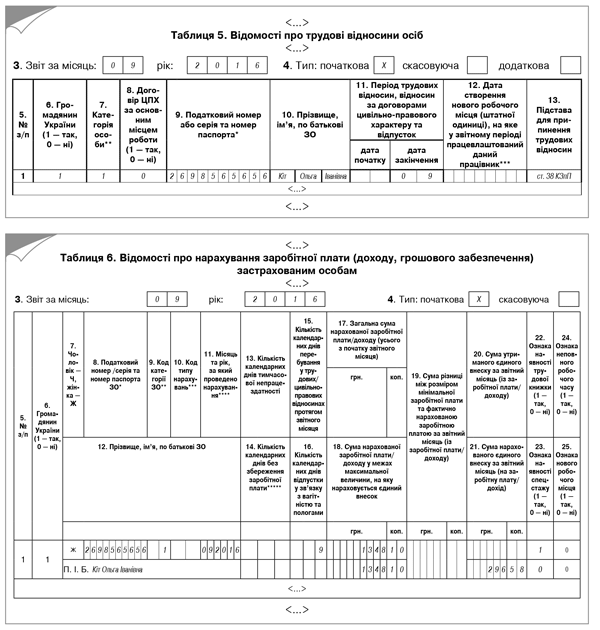

В таблице 5 на работницу формируйте одну строку, проставляя, в частности:

• в графе 7 — код категории «1» — если для работницы данное место работы основное, либо «2» — если уволенная работница совместитель;

• в графе 11 — дату увольнения;

• в графе 13 — основание увольнения (норму КЗоТ).

Создавать на работницу еще одну строку в таблице 5 с кодом категории «6» (лица, которым предоставлен отпуск для ухода за ребенком до 3 лет) в графе 7 и датой прекращения такого отпуска в связи с увольнением в графе 11 не нужно.

В таблице 6 Отчета по форме № Д4 на работницу формируем строку, в которой указываем среди прочего:

• в графе 9 — код категории застрахованного лица (см. приложение 2 к Порядку № 435, в общем случае «1» — оплата труда наемных работников на общих основаниях);

• в графе 15 — количество календарных дней в трудовых отношениях в отчетном месяце по дату увольнения включительно;

• в графах 17 и 18 — общую и вошедшую в базу начисления ЕСВ суммы компенсации за неиспользованные дни ежегодного отпуска соответственно;

• в графе 21 — сумму ЕСВ, начисленного на сумму компенсации, указанной в графе 18.

Важно! Графу 10 по строке с суммой компенсации за неиспользованный отпуск заполнять не нужно! Ведь в данном случае работодатель начисляет не отпускные за дни отпуска, а компенсацию за такие дни.

Допустим, что работница, о которой шла речь в вопросе, была уволена 9 сентября 2016 года. При проведении окончательного расчета ей была начислена компенсация за неиспользованный отпуск в сумме 1348,10 грн. (ЕСВ — 296,58 грн.).

Тогда предприятие заполнит таблицы 5 и 6 Отчета по форме № Д4 с данными на эту работницу так, как указано на рисунке ниже.

Фрагменты таблиц 5 и 6 Отчета по форме № Д4 за сентябрь 2016 года