Дійсно, перебуваючи у відпустці для догляду за дитиною до досягнення нею 3 років, працівниця має право розірвати трудовий договір за власним бажанням ( ст. 38 КЗпП). Для цього їй зовсім не обов’язково переривати таку відпустку й виходити на роботу.

Під час проведення остаточного розрахунку роботодавець розрахує належні їй «трудові» виплати та нарахує на них ЄСВ. Залишиться лише відобразити такі події у Звіті з ЄСВ.

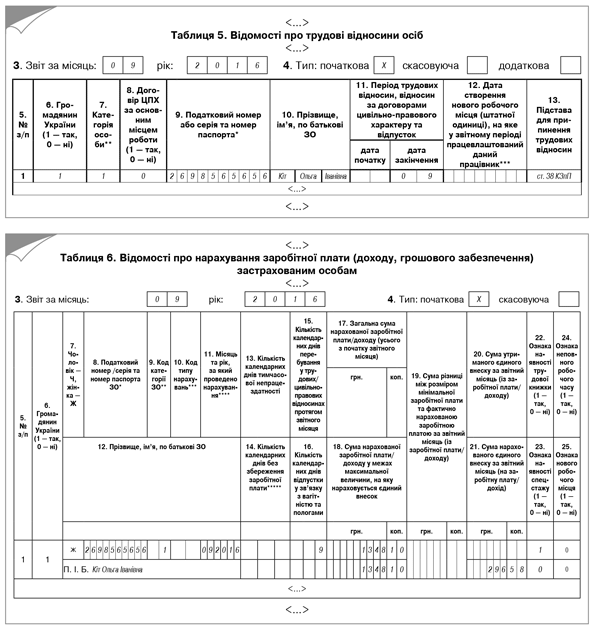

У таблиці 5 на працівницю формуйте один рядок, проставляючи, зокрема:

• у графі 7 — код категорії «1» — якщо для працівниці це місце роботи основне, або «2» — якщо звільнена працівниця є сумісником;

• у графі 11 — дату звільнення;

• у графі 13 — підставу звільнення (норму КЗпП).

Створювати на працівницю ще один рядок у таблиці 5 з кодом категорії «6» (особи, яким надано відпустку для догляду за дитиною до 3 років) у графі 7 та датою припинення такої відпустки у зв’язку із звільненням у графі 11 не потрібно.

У таблиці 6 Звіту за формою № Д4 на працівницю формуємо рядок, у якому зазначаємо серед іншого:

• у графі 9 — код категорії застрахованої особи (див. додаток 2 до Порядку № 435, у загальному випадку «1» — оплата праці найманих працівників на загальних підставах);

• у графі 15 — кількість календарних днів у трудових відносинах у звітному місяці по дату звільнення включно;

• у графах 17 і 18 загальну та ту, що увійшла до бази нарахування ЄСВ, суму компенсації за невикористані дні щорічної відпустки відповідно;

• у графі 21 — суму ЄСВ, нарахованого на суму компенсації, зазначеної у графі 18.

Важливо! Графу 10 у рядку з сумою компенсації за невикористану відпустку заповнювати не потрібно! Адже в цьому випадку роботодавець нараховує не відпускні за дні відпустки, а компенсацію за такі дні.

Припустимо, що працівницю, про яку йшлося в запитанні, було звільнено 9 вересня 2016 року. Під час проведення остаточного розрахунку їй було нараховано компенсацію за невикористану відпустку у сумі 1348,10 грн. (ЄСВ — 296,58 грн.).

Тоді підприємство заповнить таблиці 5 та 6 Звіту за формою № Д4 з даними на цю працівницю так, як показано на рисунку нижче.

Фрагменти таблиць 5 та 6 Звіту за формою № Д4 за вересень 2016 року