Коротко о главном в кассовом методе НДС-учета

Кто и когда применяет

Кассовый метод по НДС — это метод налогового учета, по которому (п.п. 14.1.266 НКУ):

• дата возникновения НО определяется как дата зачисления (получения) средств на текущий счет (в кассу) плательщика НДС или дата получения других видов компенсаций стоимости поставленных (или подлежащих поставке) им товаров (услуг);

• а дата возникновения права на НК — как дата списания средств с текущего счета (выдачи из кассы) плательщика НДС или дата предоставления других видов компенсаций стоимости поставленных (или подлежащих поставке) ему товаров (услуг).

Как видите, при кассовом методе не работает привычное правило «первого события», установленное для НДС-учета п. 187.1 НКУ. Факт поставки/получения товаров/услуг роли не играет (он не приводит к возникновению НО или права на НК). Они возникают только на дату получения/передачи денежных средств или других видов компенсации*.

* Кроме привычного бартера (получения товаров/услуг), под другими видами компенсации можно подразумевать предоставление простого векселя (письмо ГФСУ от 28.10.16 г. № 23368/6/99-99-15-03-02-15) или зачисление встречных однородных требований (письмо ГФСУ от 24.07.17 г. № 1323/6/99-99-15-03-02-15/ІПК).

Внимание! Кассовый метод имеют возможность применять не все, а только «избранные» плательщики НДС и в отношении определенных операций, круг которых четко очерчен в НКУ. Давайте разберемся, что это за операции (см. таблицу).

Кто и когда применяет кассовый метод

| Норма НКУ | Кто применяет | Срок действия | Особенности применения |

| Пункт 187.10 (предприятия ЖКХ) | Плательщики НДС, поставляющие тепловую энергию, природный газ (кроме сжиженного), оказывающие услуги по транспортировке и/или распределению природного газа, водоснабжению, водоотведению или услуги, стоимость которых включается в квартплату или плату за содержание жилья(1): • физическим лицам; • бюджетным учреждениям, не зарегистрированным как плательщики НДС; • ЖЭКам, квартирно-эксплуатационным частям, ОСМД, другим плательщикам НДС, которые осуществляют сбор средств от указанных покупателей с целью дальнейшего их перечисления продавцам таких товаров (поставщикам услуг) в счет компенсации их стоимости | На постоянной основе | Распространяется только на перечисленные операции. Если же плательщик НДС одновременно с перечисленными осуществляет другие операции или же поставляет перечисленные товары/услуги другим получателям, к таким операциям следует применять правило «первого события» (письмо ГФСУ от 03.02.16 г. № 2206/6/99-99-19-03-02-15). В то же время ЖЭКи и бюджетные учреждения — плательщики НДС, получающие перечисленные в п. 187.10 НКУ товары (услуги), при их дальнейшей поставке также определяют дату возникновения НО по кассовому методу |

| Пункт 44 подразд. 2 разд. ХХ (поставщики электроэнергии, тепловой энергии и угля, поставщики услуг по водоснабжению) | Субъекты хозяйствования, осуществляющие: • поставку (в том числе оптовую), передачу, распределение электрической и/или тепловой энергии; • поставку угля и/или продуктов его обогащения товарных позиций 2701, 2702, 2703000000, 270400 согласно УКТ ВЭД; • поставку услуг по централизованному водоснабжению и водоотведению | До 01.01.19 г.(2) | Действует только относительно перечисленных операций. Применяют все плательщики НДС, но при осуществлении других операций действует правило «первого события» (письмо ГФСУ от 02.02.16 г. № 2097/6/99-95-42-01-16-01). В то же время право на НК определяется по «кассовым» правилам не только по перечисленным операциям, но и по операциям приобретения товаров/услуг, используемых для осуществления таких «кассовых» поставок. Если же дальнейшей поставки приобретенных товаров/услуг не будет, следуем общим правилам (письмо ГФСУ от 22.01.16 г. № 2055/7/99-99-19-03-02-17) |

| Пункт 187.7 (бюджетные средства) | Субъекты хозяйствования, осуществляющие поставку товаров/услуг за счет бюджетных средств | На постоянной основе | Кассовый метод применяется только к поставкам бюджетникам. При этом НК определяют по общему правилу «первого события» |

| Абзац четвертый п. 187.1(3) (строители) | Субъекты предпринимательской деятельности, выполняющие подрядные строительные работы | На постоянной основе | Применяют только плательщики, которые заключили договоры строительного подряда с заказчиком. Если же подрядчик привлекает к выполнению работ других лиц — плательщиков НДС, то действует правило «первого события» (категория 101.06 ЗІР ГФСУ). То есть, по мнению налоговиков, на субподрядчиков действие этой нормы не распространяется |

| (1) К таким услугам относятся: • услуги по техническому обслуживанию лифтов и диспетчерских систем, систем противопожарной автоматики и дымоудаления, бытовых электроплит; • обслуживание дымовентиляционных каналов, внутридомовых систем тепло- и водоснабжения, водоотведения и сливной канализации; • вывоз и утилизация твердого бытового и грубого мусора; • уборка домовой и придомовой территории; • другие услуги, которые предоставляются ЖЭКами указанным далее покупателям за их счет. (2) Внимание! Кассовый метод по этой норме применяется только в отношении операций, по которым дата первого события приходится на отчетные периоды до 1 января 2019 года (п. 44 подразд. 2 разд. ХХ НКУ). (3) Применение кассового метода по этой норме, в отличие от других, — это право плательщика, а не обязанность. | |||

Поставки за бюджетные средства

Субъекты хозяйствования, осуществляющие поставку товаров/услуг за счет бюджетных средств, начисляют НО по кассовому методу. Однако в данном случае речь идет все же не о кассовом методе как таковом, а исключительно об особых правилах определения даты для начисления НО (по поступлению бюджетных денежных средств/получению компенсации). Это отчасти роднит ситуацию с кассовым методом, но не приравнивает их.

Ведь при «бюджетных» поставках НК определяют по общему правилу «первого события». В результате может возникнуть ситуация, когда НК превысит НО в отдельных отчетных периодах. Ничего страшного в этой ситуации не видят и налоговики (письмо ГУ ГФС в Донецкой обл. от 03.05.17 г. № 43/ІПК/05-99-12-01-13). Справедливость будет восстановлена, когда поставщик получит средства с бюджетного счета в счет оплаты поставленных товаров/услуг.

И еще. Оплата за счет бюджетных средств признается таковой только в случаях, когда поставщик товаров/услуг получает средства непосредственно с бюджетного счета через счета Госказначейства (такой порядок оплаты должен быть зафиксирован в договоре с покупателем-«бюджетником» и отражен в выписке банка).

Это логично, поскольку операции с бюджетными средствами обслуживает Госказначейство на основе ведения единого казначейского счета, открытого в НБУ. В органах Госказначейства бюджетным учреждениям открываются счета в установленном законодательством порядке (см. ч. 1 ст. 43 БКУ), и такие счета являются бюджетными.

Если же средства в оплату товаров/услуг будут поступать поставщику с текущих счетов предприятий, организаций, учреждений (даже если такие покупатели — «бюджетники»), он должен руководствоваться общим порядком начисления НДС.

Заметим, что многие бюджетные организации, кроме бюджетного финансирования, могут получать другие доходы, которые классифицируются как собственные поступления. Для учета таких средств в органах Госказначейской службы открываются соответствующие счета.

Перечень собственных поступлений бюджетных организаций приведен в ст. 13 БКУ. Согласно данной статье бюджет может состоять из общего и специального фондов. При этом собственные поступления бюджетных учреждений включаются в состав специального фонда. То есть такие средства являются бюджетными, а значит, в случае оплаты бюджетным учреждением товаров/услуг за счет средств специального фонда (собственных поступлений) у продавца этих товаров/услуг налоговые обязательства по НДС должны возникать также по правилам п. 187.7 НКУ. Но для этого необходимо наличие в договоре с заказчиком-«бюджетником» реквизитов бюджетного счета, с которого будет произведена оплата.

Если же говорить о получении предприятием компенсации от «бюджетника» в неденежном виде, например, уменьшение задолженности такого предприятия по его обязательствам перед бюджетом, то такие поступления тоже могут считаться бюджетными.

Вот только проведение таких неденежных расчетов между плательщиком НДС и соответствующими бюджетами, в частности путем взаимозачета, применения векселей, бартерных операций и зачета встречных платежных требований в финансовых учреждениях, запрещено ч. 6 ст. 45 БКУ. Исключение составляют лишь операции, связанные с госдолгом, и случаи, предусмотренные законом о Госбюджете. Так что на сегодняшний день можно говорить о получении компенсации только деньгами.

Поставщики угля

В отличие от операций, предусмотренных п. 187.10 НКУ, к операциям по п. 44 подразд. 2 разд. ХХ НКУ кассовый метод должен применяться на всех этапах поставки до конечного потребителя всеми плательщиками налога (в том числе и производителями) (письмо ГФСУ от 10.02.16 г. № 2751/6/99-99-19-03-02-15).

То есть при поставке товаров/услуг, перечисленных в п. 44 подразд. 2 разд. ХХ НКУ, плательщик обязан применять кассовый метод независимо от того, кто является покупателем таких товаров/услуг.

Строительные организации

Тут нужно заметить, что осуществление любой из «кассовых» операций, перечисленных в пп. 187.1, 187.7, 187.10 и п. 44 подразд. 2 разд. ХХ НКУ, — достаточное и единственное условие, при котором у плательщика возникает обязанность (для стройподрядчиков — право) применения кассового метода налогового учета.

То есть обязанность (для стройподрядчиков — право) применения кассового метода при осуществлении перечисленных выше операций наступает автоматически (!). Подача каких-либо заявлений не требуется.

Во всяком случае, НКУ подобных требований не содержит. Хотя до 01.01.16 г. в категории 101.06 ЗІР ГФСУ находилось разъяснение, в котором налоговики утверждали, что стройподрядчики, желающие применять кассовый метод налогового учета, должны подать об этом соответствующее заявление в произвольной форме.

К счастью, на данный момент контролеры уже изменили свою точку зрения. Сейчас в той же категории 101.06 ЗІР ГФСУ находится уже другое (действующее) разъяснение. В нем контролеры объясняют:

• для применения кассового метода нормами НКУ не предусмотрена подача в контролирующие органы каких-либо заявлений или сообщений о начале применения кассового метода по собственному выбору плательщика;

• однако в НДС-декларации, начиная с отчетного периода, с которого плательщик НДС начал применять кассовый метод, в соответствующем поле в конце декларации необходимо проставить отметку.

Кроме того, налоговики настоятельно рекомендуют прописать о применении кассового метода в приказе об учетной политике.

Если же вы захотите отказаться от применения кассового метода, то такой отказ также зафиксируйте в учетной политике предприятия.

Теперь переходим к самому интересному.

Налоговые обязательства

Дата возникновения НО

Как мы уже выяснили, датой возникновения НО при кассовом методе является (п. п. 14.1.266 НКУ):

• либо дата зачисления (получения) средств на текущий счет (в кассу) плательщика НДС;

• либо дата получения других видов компенсаций стоимости поставленных (или подлежащих поставке) им товаров (услуг).

Что касается первой ситуации, то тут вопросов не возникает. А как определить момент получения других видов компенсаций стоимости поставленных товаров/услуг?

Налоговики объясняют:

• при зачете встречных однородных требований НО и НК возникают на дату проведения такого зачета (письмо ГФСУ от 24.07.17 г. № 1323/6/99-99-15-03-02-15/ІПК);

• при погашении задолженности за поставленные товары/услуги путем предоставления простого векселя — на дату получения такого векселя (письмо ГФСУ от 28.10.16 г. № 23368/6/99-99-15-03-02-15).

А вот если случится так, что вы заключите договор уступки права требования, то «кассовые» НО вам придется начислять на дату передачи права требования новому кредитору, т. е. на дату подписания договора (письмо ГФСУ от 24.07.17 г. № 1323/6/99-99-15-03-02-15/ІПК).

А все потому, что с момента заключения договора уступки права требования для вас прекращаются правоотношения по договору поставки и прекращается право требовать от покупателя оплату (или другую компенсацию) по договору поставки.

Определяем базу налогообложения

Базу обложения НДС определяем по общим правилам, то есть следуя п. 188.1 НКУ.

Однако здесь стоит упомянуть о том, что абзац второй п. 188.1 НКУ, требующий, чтобы база налогообложения была не ниже цены приобретения/обычной цены/балансовой (остаточной) стоимости, не действует при осуществлении поставок товаров/услуг, цены на которые подлежат государственному регулированию, а также при поставках газа для нужд населения. По таким операциям базой налогообложения будет договорная стоимость.

Помните также: в состав договорной стоимости включаются любые суммы средств, стоимость материальных и нематериальных активов, которые передаются плательщику налогов непосредственно покупателем или через третье лицо в связи с компенсацией стоимости товаров/услуг (абзац пятый п. 188.1 НКУ).

А потому, например, коммунальные предприятия, оказывающие услуги по п. 187.10 НКУ населению (в том числе и льготным его категориям), определяют базу налогообложения исходя из полной договорной стоимости (утвержденного тарифа), независимо от того, от кого получена компенсация их стоимости (непосредственно от населения или из бюджета в виде дотаций, субсидий, предоставленных льготным категориям населения).

При этом и к части тарифа, оплачиваемой населением, и к его части, полученной из бюджета в виде дотаций, субсидий, предоставленных населению, коммунальное предприятие должно применять кассовый метод налогового учета. Ведь на оба эти платежа существует лишь одна операция поставки.

Такой же позиции придерживаются и налоговики (письма ГФСУ от 01.09.15 г. № 18674/6/99-99-19-03-02-15 и от 20.01.17 г. № 811/5/99-99-15-03-02-16).

Здесь также важно не путать дотации и субсидии, предоставленные льготным категориям населения, с производственной дотацией, которая согласно п.п. 7 п. 1 ст. 21, п.п. 8 п. 1 ст. 22 Закона Украины «О жилищно-коммунальных услугах» от 24.06.04 г. № 1875-IV может быть предоставлена производителю жилищно-коммунальных услуг, в случае если договорная стоимость (тариф) жилищно-коммунальных услуг ниже уровня экономически обоснованных затрат на их производство.

Такая производственная дотация в базу налогообложения по операции поставки товаров/услуг населению не включается (абзац шестой п. 188.1 НКУ), потому как предоставляется не населению, а коммунальному предприятию.

И еще. Обратите внимание: как отдельная операция, поставка товаров/услуг в части суммы компенсации на покрытие разницы между фактическими расходами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета освобождена от НДС согласно п.п. 197.1.28 НКУ. При этом в отношении такой освобожденной операции п. 198.5 НКУ не действует (п.п. «б» п. 198.5 НКУ).

«Кассовые» сводные налоговые накладные

Вы, наверняка знаете, что в случае осуществления непрерывных и «ритмичных» поставок плательщики НДС имеют право составлять сводные НН. Но можно ли составить сводную НН на «ритмичные» операции, по которым дата НО определяется по кассовому методу?

Плательщикам НДС, осуществляющим поставки, перечисленные в п. 44 подразд. 2 разд. ХХ НКУ, такая возможность предоставлена. А именно:

• покупателям — плательщикам НДС они могут составлять сводные НН (не позже последнего дня месяца) на каждого плательщика НДС, с которым поставки имеют ритмичный характер, с учетом всей суммы полученных от него средств в течение такого месяца;

• покупателям — неплательщикам НДС они могут составлять не позже последнего дня месяца, в котором получены средства, одну сводную НН с учетом всей суммы полученных от них средств в течение такого месяца.

Пи этом в гр. 2 сводной НН указывается вся номенклатура оплаченных в течение месяца товаров/услуг.

То есть ориентируемся не на факт поставки (как при обычной ритмичной сводной НН), а на факт оплаты товара/услуги. При этом отсутствие факта поставки товаров/услуг, определенных п. 44 подразд. 2 разд. XX НКУ, которые были оплачены в течение месяца, не освобождает поставщика от составления сводной НН (письмо ГФСУ от 16.06.17 г. № 15731/7/99-99-15-03-02-17).

Что касается субъектов, которые осуществляют другие операции, подпадающие под кассовый метод, то для них такие специфические правила не предусмотрены. Исходя из этого, контролеры (сильно не задумываясь) приходят к аналогичному заключению — для налогоплательщиков, применяющих кассовый метод согласно п. 187.10 НКУ, возможность составления сводных НН НКУ не предусмотрена (категория 101.16 ЗІР ГФСУ).

Но! Разве есть запрет составлять сводные НН? Более того, в п. 201.4 НКУ прописаны общие правила составления «ритмичных» сводных НН. И там нет указания на то, что ими не может воспользоваться плательщик НДС, применяющий кассовый метод.

В данном случае очень бы помогли более ранние разъяснения налоговиков, но они противоречат друг другу. Так, в письмах ГФСУ от 28.01.16 г. № 1664/6/99-99-19-03-02-15 и от 03.03.17 г. № 4475/6/99-99-15-03-02-15 налоговики подтвердили возможность составления субъектами, использующими кассовый метод, сводных НН.

Но в то же время они рекомендуют составлять НН, ориентируясь только на факт поставки (следуя п. 201.4 НКУ), не обращая внимания на факт оплаты.

То есть, с одной стороны, контролеры вроде и подтверждают возможность составления сводных НН при осуществлении кассовых операций. Но, с другой стороны, как будто бы не замечают влияния, которое оказывают на такое право специальные «кассовые» правила. А это противоречит п.п. 14.1.266 и п. 201.1 НКУ.

На наш взгляд, «кассовые» плательщики НДС могут выписывать «ритмичные» сводные НН, следуя общим правилам их составления, но с небольшой корректировкой под кассовый метод. Поэтому, чтобы составить «ритмичную» сводную НН, нам необходимо:

• как минимум две отгрузки товара/факта предоставления услуг в течение месяца (тогда поставки будут считаться ритмичными).

Напомним: сводные НН (кроме сводных НН, составленных согласно п. 44 подразд. 2 разд. XX НКУ) не составляются на сумму полученной предоплаты;

• оплата таких поставок (тогда возникают НО по кассовому методу).

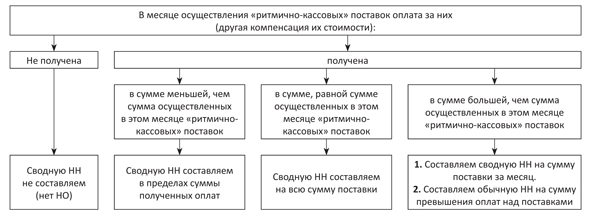

Однако так может сложиться не всегда. Рассмотрим разные варианты развития событий на рис. 1.

Рис. 1. Правила составления «ритмично-кассовой» сводной НН

Заметим: если в одном календарном месяце у вас возникли «ритмичные» НО и по «кассовым» поставкам, осуществленным неплательщикам НДС, и по поставкам, которые осуществлены им же, но к которым применялось правило «первого события», на такие поставки может быть составлена одна общая сводная НН.

Но на такие операции лучше составить отдельные НН, чтобы не запутаться.

Кассовый метод и дебиторская задолженность

Мы с вами уже хорошо уяснили: возникновение дебиторской задолженности** (а она возникает в момент отгрузки неоплаченного товара) не приводит к возникновению НО по «кассовым» операциям.

** Здесь и далее в этом разделе под дебиторской задолженностью понимаем задолженность покупателей за поставленный ранее товар/услугу.

В связи с этим возникает ряд вопросов.

Списание дебиторской задолженности. «Кассовые» НО не возникают и при списании дебиторской задолженности с истекшим сроком исковой давности.

Ведь при таком списании не происходит ни одно из событий, предусмотренных п.п. 14.1.266 НКУ:

• ни зачисление (получение) средств на текущий счет (в кассу) плательщика НДС в счет оплаты стоимости поставленных товаров/услуг;

• ни получение какой-либо другой компенсации за поставленные товары/услуги.

Аналогичной позиции придерживаются и налоговики (см. письмо МГУ ГФСУ от 16.09.15 г. № 21853/10/28-10-06-11). При этом они дополнительно отмечают, что дебиторская задолженность может быть списана только:

• после окончания срока исковой давности и

• после принятия необходимых мер по ее взысканию.

С последним из требований мы согласиться не можем. Ведь согласно п. 4 П(С)БУ 10 «Дебиторская задолженность», безнадежная дебиторская задолженность — текущая дебиторская задолженность, в отношении которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности.

С учетом требований п. 5 того же П(С)БУ такая задолженность подлежит списанию с баланса. Никаких дополнительных условий для ее списания не требуется. Дополнительные требования для признания задолженности безнадежной не содержатся и в п.п. 14.1.11 НКУ, определяющем признаки безнадежной задолженности.

А вот если предприятие, применяющее кассовый метод, списывает дебиторскую задолженность на основании договора об уступке права требования (или перевода долга), то у него по всем правилам возникают НО согласно п. 187.10 НКУ (ср. ). Так как такая операция расценивается контролерами как получение другого вида компенсации стоимости поставленных товаров/услуг (письмо ГФСУ от 06.02.17 г. № 2106/6/99-99-15-03-02-15).

Аннулирование НДС-регистрации. А возникают ли «кассовые» НО на сумму дебиторской задолженности в случае аннулирования регистрации плательщиком НДС? Налоговики говорят: да, возникают (категория 101.03 ЗІР ГФСУ). Аргумент: при аннулировании регистрации плательщик НДС утрачивает право применять кассовый метод определения даты возникновения НО и именно поэтому не позднее даты такого аннулирования он должен начислить НО на сумму поставленных, но не оплаченных товаров.

Формально ни одна из процитированных налоговиками в упомянутом разъяснении норм НКУ такого требования не содержит. Ведь такое право (а чаще, как мы убедились ранее, и вовсе не право, а обязанность) и право на составление НН при аннулировании регистрации прекратятся у плательщика одновременно. То есть на тот момент, когда плательщик утратит право (обязанность) применять кассовый метод налогового учета, у него уже не будет и обязанности начислять НДС-обязательства.

Аннулирование НДС-регистрации является основанием для начисления НО только по товарным остаткам. Также аннулирование НДС-регистрации нигде не указано в качестве основания для начисления НО по кассовому методу.

Однако, по сути, требование налоговиков начислить НО на «кассовую» дебиторку справедливое. Поэтому отстаивать формализм налогоплательщикам придется, вероятнее всего, в суде.

Налоговый кредит

Распределение НК

Как уже отмечалось выше, кассовый метод применяется только при поставке товаров/услуг, для которых необходимость/возможность его применения предусмотрена нормами НКУ.

Поэтому, если плательщик не осуществляет поставку таких товаров/услуг, а только приобретает их, то право на НК по таким приобретениям возникает у него по правилу «первого события».

Право на НК по кассовому методу определяют только те плательщики, которые осуществляют поставки, к которым применяется кассовый метод.

Правда, следует помнить об одном исключении: при определении НО по кассовому методу согласно п. 187.7 НКУ (поставка за счет бюджетных средств) НК определяют по правилу «первого события».

Кроме того, право на НК определяется по «кассовым» правилам не только по операциям приобретения товаров/услуг, при поставке которых будет применен кассовый метод определения НО, но и по операциям приобретения товаров/услуг, используемых для осуществления таких поставок (п. 44 подразд. 2 разд. ХХ НКУ).

Например, если стоимость приобретенных товаров/услуг включается в цену (тариф) на поставку продукции, предусмотренной п. 44 подразд. 2 разд. XX НКУ (письмо ГФСУ от 18.05.17 г. № 269/6/99-99-15-03-02-15/ІПК).

Внимание! В случае одновременного применения кассового метода и общих правил определения НО плательщик НДС должен распределить суммы «входного» НДС по товарам/услугам, которые одновременно используются в таких операциях (п. 16 Порядка № 21).

К сожалению, порядок такого распределения не описан ни в НКУ, ни в Порядке № 21. Небольшую подсказку дает п. 44 подразд. 2 разд. XX НКУ.

В указанной норме сказано: если приобретенные товары/услуги частично используются в операциях, к которым применяется кассовый метод, а частично нет, кассовый метод определения НК применяется исключительно в части, пропорциональной объему поставки «кассовых» товаров/услуг.

Такое распределение следует проводить в порядке и по форме согласно таблице 4 приложения Д7.

Заметим: несмотря на то, что о пропорциональном распределении НК упоминается только в отношении операций, перечисленных в п. 44 подразд. 2 разд. XX НКУ, п. 16 Порядка № 21 дает понять, что это касается каждого плательщика НДС, применяющего кассовый метод, независимо от того, каким пунктом НКУ он руководствуется.

На этом все разъяснения о распределении НК заканчиваются.

Желающим провести такое распределение остается полагаться лишь на аналогию с механизмом расчета коэффициента распределения входного НДС, установленным в ст. 199 НКУ.

Сформулируем основные постулаты такого распределения с учетом «кассовых» особенностей.

1. Если товар/услуга приобретены для операций, по которым НО определяются по общему правилу «первого события», то эти операции в таблице 4 приложения Д7 не отражаем.

2. Если приобрели товары/услуги для операций, по которым НО определяются по «кассовому методу», то эти операции отражаем в таблице 4 приложения Д7. Причем вся их стоимость попадет в гр. 7, а вся сумма НДС — в гр. 8.

3. Если товары/услуги приобретены для одновременного использования и в «кассовых» операциях и в операциях, по которым НО определяются по общему правилу «первого события», то их отражаем в таблице 4 приложения Д7. Причем стоимость (без НДС) нужно распределить между гр. 7 и 9, а суммы «входного» НДС по ним — между гр. 8 и 10.

Первые два правила не должны вызвать сложностей. А вот с третьим придется повозиться.

Сначала необходимо определить критерий, по которому можно провести распределение. Безусловно, это будет доля «кассовых» операций в общем объеме поставок товаров/услуг в отчетном периоде (Чкас). Для этого используем формулу:

Чкас = Vпосткас : Vпостобщ,

где: Vпосткас — объем поставок за отчетный период (без НДС) товаров/услуг по операциям, НО по которым определяются по кассовому методу;

Vпостобщ — общий объем поставки товаров/услуг по «кассовым» операциям и другим операциям, определяемых по «первому событию», за отчетный период (без НДС), грн.

В результате сумма «входного» НДС по товарам/ услугам, одновременно задействованным в операциях, НО по которым начисляются по общему и по кассовому методам, распределяется так, как стоимость товаров/услуг, по которым НО начисляется по кассовому методу, относится к общей стоимости поставленных товаров/услуг.

Внимание! В отличие от распределительных правил, сформулированных в ст. 199 НКУ, для «кассовых» операций нет специальных норм, которые требуют рассчитывать показатель Чкас исходя из поставок за 12 месяцев, или другой период времени. Поэтому его рассчитываем каждый месяц, и этот показатель может отличаться в разных отчетных периодах.

Безусловно, это несправедливо, но «маємо те, що маємо».

После этого выделяем объем приобретения для «кассовых» операций (Vприобркас), используя формулу:

Vприобркас = Vприобрдв х Чкас,

где: Vприобрдв — общая стоимость (без НДС) товаров/услуг, которые одновременно используются в «кассовых» операциях и в других операциях, определяемых по «первому событию».

Также находим и «кассовый» НК (НКкас), используя формулы:

НКкас = НДСдв х Чкас,

где: НДСдв — общая сумма НДС по товарам/услугам, которые одновременно используются в «кассовых» операциях и в других операциях, определяемых по правилу «первого события».

Забегая вперед, заметим: для заполнения как таблицы 2 приложения Д5, так и таблицы 4 приложения Д7, следует рассчитать также и объем покупок (без НДС) товаров/услуг, которые относятся к кассовому методу. Его можно рассчитать методом обратного счета от суммы НДС (соответствующую сумму НДС умножить на 5).

Пример. Предприятие применяет кассовый метод согласно п. 44 подразд. 2 разд. ХХ НКУ (поставляет уголь). За июль 2017 года объем операций (без НДС) составил:

• по операциям, к которым применяется кассовый метод (поставка угля), — 200 тыс. грн.;

• по операциям, к которым применяются общие правила НДС-учета (по «первому событию») — 100 тыс. грн.

За июль 2017 года была начислена:

• арендная плата за офис (который используется как в «кассовых» целях, так и в общих) в размере 18 тыс. грн (в том числе НДС — 3 тыс. грн);

• плата за коммунальные услуги на сумму 2400 грн. (в том числе НДС — 400 грн.)

Арендная плата оплачена в июле, а коммунальные услуги — в августе 2017 года.

Для того, чтобы определить, какую часть НК, уплаченного при аренде, следует отнести к кассовым операциям, сперва рассчитаем «кассовую» долю за июль (Чкас). Она составит:

Чкас = 200000 : (200000 + 100000) = 0,6667***

*** По аналогии с показателем ЧВ, который определяют в процентах с двумя знаками после запятой, коэффициент Чкас определяем с четырьмя знаками после запятой.

Дополнительно определим объем приобретений товаров/услуг для «кассовых» операций:

Vприобркас = (15000 + 2000) х 0,6667 = 11333,90 (грн).

Соответственно, объем «общих» покупок составит 5666,10 грн. (15000 + 2000 - 11333,90).

Теперь находим непосредственно НКкас. Он будет равен 2266,78 грн. ((3000 + 400) х 0,6667). Или отдельно по каждой операции: 2000,10 грн. (3000 х 0,6667) и 266,68 грн. (400 х 0,6667) соответственно.

Также находим НК, который приходится на ту часть покупок, которые приобретались для использования в «некассовых» операциях. Он будет равен 1133,22 грн. (3000 + 400 - 2266,78).

Об отражении таких операций в НДС-отчетности мы расскажем ниже. А сейчас обратим внимание на один нюанс. Мы уже говорили о том, что производителям жилищно-коммунальных услуг государство может предоставлять производственную дотацию.

При этом поставка товаров/услуг в части суммы компенсации на покрытие разницы между фактическими расходами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета освобождена от НДС согласно п.п. 197.1.28 НКУ.

Такое «разделение» базы налогообложения (на облагаемую и не облагаемую НДС части) приводит к тому, что производители ЖК-услуг должны:

• не только распределять НК по входящим покупкам, предназначенным для осуществления облагаемых и необлагаемых поставок (путем начисления «компенсирующих» НО);

• но еще и разбивать оставшийся НК на суммы НДС, включаемые в НК по кассовому методу, и на суммы НДС, относящиеся в НК по правилу «первого события».

На наш взгляд, именно в таком порядке (сначала проводить необлагаемое распределение, а потом кассовое) следует распределять НК в такой ситуации.

Право на налоговый кредит

Дата возникновения. Право на НК по «кассовой» операции у плательщика, применяющего кассовый метод налогового учета, возникает (п.п. 14.1.266 НКУ):

• либо на дату списания средств с текущего счета (выдачи из кассы) плательщика НДС;

• либо на дату предоставления других видов компенсации.

При этом такое право должна подтвердить НН, зарегистрированная в ЕРНН. Тут работает общее правило из абзаца первого п. 198.6 НКУ.

У плательщиков, работающих по правилу «первого события», на этом этапе вопросов обычно не возникает. А вот у «кассовиков» они могут возникнуть уже здесь. Ведь у них может сложиться парадоксальная ситуация: НН, подтверждающая право на НК, может быть получена ими раньше, чем возникнет право на НК по такой НН.

В таком случае важно помнить: первостепенным здесь является предоставление компенсации за «кассовые» товары/услуги, а сама по себе зарегистрированная НН, не подтвержденная этой операцией, право на НК не обеспечивает.

Возникает закономерный вопрос: как долго можно ждать, пока такое право возникнет? Сможет ли «кассовик» сформировать НК, если компенсация предоставляется по истечении 365 календарных дней с даты составления НН?

Согласно абзацу четвертому п. 198.6 НКУ, если плательщик НДС не включил в соответствующем отчетном периоде в НК сумму «входного» НДС на основании полученных НН/РК, зарегистрированных в ЕРНН, такое право сохраняется за ним в течение 365 календарных дней с даты составления НН/РК.

Причем налоговики настаивают (категория 101.13 ЗІР ГФСУ): если товары/услуги не были оплачены в течение 365 календарных дней с даты составления НН/РК, то сумму НДС, указанная в таких НН/РК, нельзя отнести в НК.

Напомним: до 01.01.17 г. в п. 198.6 НКУ было специальное правило для «кассовиков». Данная норма устанавливала, что правом на НК по «кассовым» НН он мог воспользоваться не позднее 60 календарных дней с даты оплаты.

Это означало: после момента возникновения права на НК у плательщика НДС, применяющего кассовый метод, было 60 календарных дней для того, чтобы воспользоваться таким правом.

Начиная с 01.01.17 г. п. 198.6 НКУ все изменил. На сегодня данная норма гласит: суммы НДС в НН, зарегистрированных в ЕРНН с опозданием, включаются в НК в том отчетном периоде, в котором такая НН была зарегистрирована в ЕРНН, но не позднее чем через 365 календарных дней с даты составления НН (в том числе для плательщиков НДС, применяющих кассовый метод).

Получается, что сумму НДС, указанную в НН/РК, как своевременно зарегистрированных, так и несвоевременно, и не включенную в НК в периоде оплаты, можно включить в НК в любом следующем отчетном периоде, но (категория 101.13 ЗІР ГФСУ):

• не ранее даты списания средств с текущего счета плательщика НДС в оплату товаров/услуг;

• но не позднее 365 календарных дней с даты их составления.

Причем такие правила действуют независимо от того, когда была составлена НН: до 01.01.17 г. или после этой даты (письмо ГФСУ от 18.05.17 г. № 269/6/99-99-15-03-02-15/ІПК).

Возможна ситуация, когда срок для формирования НК (365 дней) закончится раньше, чем возникнет право на НК. Поэтому «кассовик» может потерять право на НК. Единственное «утешение» в этой ситуации — это то, что момент формирования НК зависит от самого «кассовика». Он может оплатить полученные товары/услуги и таким образом получить право на НК. Главное — уложиться в 365 дней с момента составления НН поставщиком.

На наш взгляд, позиция налоговиков несправедлива, так как ставит в неравные условия обычных плательщиков НДС и плательщиков НДС, применяющих кассовый метод. Но, к сожалению, бороться с ними придется уже в суде.

СЭА и кассовый метод

Говоря о РЛ, который рассчитывается по формуле из п. 2001.3 НКУ, можно сказать о том, что плательщики НДС, применяющие кассовый метод, имеют определенное преимущество перед плательщиками НДС, применяющими правило «первого события».

Ведь показатель ∑НаклОтр этой формулы рассчитывается на основании зарегистрированных в ЕРНН НН/РК, независимо от того, в каком периоде у плательщика возникает право на НК по таким НН/РК. Потому РЛ по «кассовым» операциям нередко увеличивается еще до того, как возникло право на НК.

Нельзя не упомянуть и о том, что для кассовиков (перечисленных в п. 187.10 НКУ) в НКУ предусмотрен еще один «подарок». Так, с 01.01.16 г. в подразд. 2 разд. ХХ НКУ был добавлен п. 341, согласно которому в расчете суммы ∑Накл стали принимать участие суммы НДС, указанные в НН, составленных до 01.07.15 г., по которым право на включение таких НН в кредит возникло после 01.07.15 г.

Однако учитывая то, что такие суммы принимают участие в расчете РЛ с учетом требований п. 198.6 НКУ, рассчитывать на пополнение РЛ по НН 2015 года с оплатой в 2017 году не приходится (см. выше).

Заполняем «кассовую» НДС-декларацию

Правила заполнения декларации по НДС плательщиками, применяющими кассовый метод, имеют свои особенности. Так:

1) плательщик НДС, применяющий в отчетном периоде кассовый метод, ставит об этом соответствующую отметку в специальном поле, расположенном под табличной частью декларации.

Внимание! Плательщики НДС, осуществляющие поставки товаров/услуг с оплатой за счет бюджетных средств, поле «Відмітка про застосування касового методу податкового обліку» в НДС-декларации не заполняют (категория 101.023 ЗІР ГФСУ);

2) в графе 4 таблицы 2 приложения Д5 «ознака касового методу» отметку «+» проставляют только плательщики НДС, применяющие кассовый метод согласно п. 187.10 НКУ.

Если же суммы НДС включены в состав НК по кассовому методу в соответствии с п. 44 подразд. 2 разд. ХХ НКУ, отметка «+» в графе 4 таблицы 2 приложения Д5 не проставляется.

Если сумма НДС, указанная в НН, включается в НК частично по кассовому методу в соответствии с п. 187.10 НКУ, частично — по кассовому методу в соответствии с п. 44 подразд. 2 разд. XX НКУ и частично по правилу «первого события», в таблице 2 приложения Д5 такие суммы НДС указываются в отдельных строках (письмо ГФСУ от 17.03.16 г. № 5887/6/99-99-19-03-02-15; категория 101.23 ЗІР ГФСУ).

Конечно, в зависимости от периода уплаты такая НН может быть включена в состав НК и, соответственно, в таблице 2 приложения Д5 несколько раз в разных отчетных периодах, исходя из суммы НДС, которая включается в состав НК.

Если оплата за товары/услуги на основании одной НН, зарегистрированной в ЕРНН, осуществляется в разных отчетных периодах, то суммы НДС относятся в НК тех отчетных периодов, в которых происходит либо списание средств с текущего счета или предоставления других видов компенсаций стоимости поставленных товаров/услуг (категория 101.23 ЗІР ГФСУ).

Кроме того, в таблице 2 приложения Д5 плательщики, применяющие кассовый метод согласно п. 187.10 НКУ, отдельной строкой выделяют итог по суммам «кассового» НК.

Соответственно, плательщики НДС, для которых основанием для применения кассового метода является не п. 187.10 НКУ, отдельными строками «кассовый» НК в таблице 2 приложения Д5 не выделяют, а также итог по «кассовым» операциям в ней не отражают;

3) а вот таблицу 4 приложения Д7 должен заполнять каждый плательщик НДС, одновременно использующий приобретенные товары/услуги в поставках, к которым применяется правило «первого события», и в «кассовых» поставках, независимо от того, каким пунктом НКУ предусмотрена возможность применения кассового метода (письмо ГФСУ от 17.03.16 г. № 5887/6/99-99-19-03-02-15).

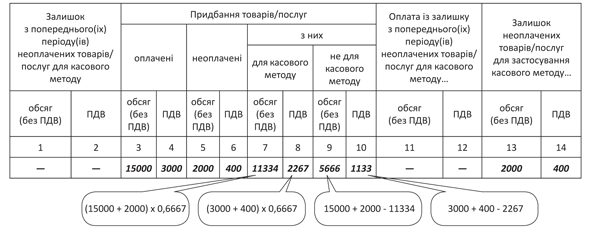

Давайте заполним таблицу 2 приложения Д5 и таблицу 4 приложения Д7 на основании данных, приведенных в примере 1. Начнем с приложения Д7 (рис. 2).

Приложение Д7. По условиям рассмотренного выше примера право на НК по «кассовым» операциям возникло в июле 2017 года только в части оплаченных коммунальных услуг (была получена оплата). Однако таблицу 4 приложения Д7 мы заполним уже в июльской НДС-декларации, так как именно в этом периоде плательщик НДС оплатил товары.

Рис. 2. Заполнение таблицы 4 приложения Д7 июльской НДС-декларации

Так:

• в графах 3 и 4 показываем товары/услуги, которые были приобретены и оплачены в отчетном периоде, за который подается приложение Д7;

• в графах 5 и 6 − товары/услуги, которые были приобретены и не оплачены в отчетном периоде, за который подается приложение Д7;

• в графах 7 и 8 — долю объема и суммы НДС не оплаченных товаров/услуг (из граф 3, 4, 5 и 6 соответственно), которые были приобретены для «кассовых» операций;

• в графах 9 и 10 — долю объема и суммы НДС неоплаченных товаров/услуг (из граф 3, 4, 5 и 6 соответственно), которые были приобретены не для кассовых операций и НК по которым формируется по первому из событий. При этом суммы НДС из графы 10 включаются в НК при наличии надлежащим образом оформленной НН.

Как видите, ничего сложного.

В августовской декларации вам останется только показать, что «кассовые» покупки были оплачены. Соответственно, данные из граф 13 и 14 июльского приложения Д7 перейдут в графы 1 и 2 таблицы 4 приложения Д7 НДС-декларации за август и продублируются в графах 11 и 12.

Ведь в колонках 11 и 12 отражается оплата остатка, переходящего из предыдущих периодов, неоплаченных товаров/услуг для кассового метода (из колонок 1 и 2 соответственно). При этом суммы НДС из графы 12 включаются в НК при наличии надлежащим образом оформленной НН.

Если будет частичная оплата остатков. Тут возникает вопрос: если остатки будут оплачены частично, на какую часть НК отнести такую оплату? Будет ли это моментом возникновения права на НК по «кассовой» части входного НДС, которая попала в гр. 8 таблицы 4 приложения Д7, либо же как второе событие по «обычному» входному НДС, который уже сформировал НК по правилу первого события через гр. 10 таблицы 4 приложения Д7? На наш взгляд, это решать только плательщику НДС, хотя безопаснее такую оплату тоже распределить между кассовыми и обычными операциями.

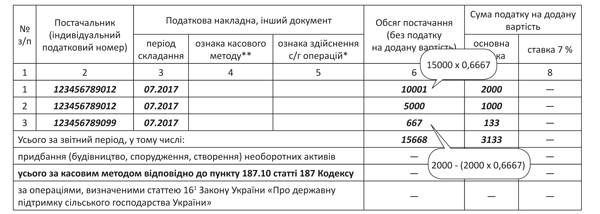

Приложение Д5. Идем дальше. Так как НК по операциям покупки у нас состоит из двух частей:

• части НК, которая относится к обычным операциям поставки;

• части НК, сформированной по «кассовым» покупкам,

то мы также должны их отразить в НДС-отчетности.

Ту часть НК, которая сформирована по покупкам для «некассовых» операций, отразить можно уже в НДС-декларации за июль 2017 года. Раз НН зарегистрирована в ЕРНН — возникло право на НК, хотя покупки оплачены в следующем периоде.

А вот «кассовый» НК может попасть в НДС-отчетность только в месяце оплаты «кассовых» покупок. То есть в НДС-декларацию за июль (рис. 3).

Рис. 3. Заполнение таблицы 2 приложения Д5 июльской НДС-декларации

Заметьте: так как наш плательщик НДС занимается поставками угля, строка «усього за касовим методом відповідно до пункту 187.10 статті 187 Кодексу» остается незаполненной.

Внимание! Если первым событием была оплата товаров/услуг, а приобретенные товары/услуги предназначены для одновременного использования в операциях, которые облагаются и по правилу «первого» события, и по кассовому методу, то как тогда заполнить таблицу 4 приложения Д7?

Ведь если следовать принципу распределения, то в таблице 4 приложения Д7 нужно отразить отдельно:

• часть оплаченного НК, сформированного по «кассовым» покупкам;

• часть оплаченного НК по обычным покупкам.

А этого таблица 4 приложения Д7 не предусматривает. В таком случае, на наш взгляд, можно обойтись без распределения и отразить всю сумму «входного» НДС в гр. 4 таблицы 4 приложения Д7 и оттуда перенести в стр. 10 самой НДС-декларации.

И еще. Как поступать, когда «входной» НДС, помимо пропорционального распределения между кассовым и обычным методами начисления НО, подлежит распределению между облагаемо-необлагаемыми операциями в соответствии со ст. 199 НКУ?

Судя по всему, в такой ситуации при заполнении таблицы 4 приложения Д7 надо брать уже часть «входного» НДС, которая после распределения по ст. 199 НКУ подлежит включению в состав НК, и ее распределять между кассовым и общим методами начисления НО.

Все остальные показатели в декларации по НДС и приложениях к ней плательщики, применяющие кассовый метод, заполняют по общим правилам.

Документы и сокращения Темы недели

БКУ — Бюджетный кодекс Украины от 08.07.10 г. № 2456-VI.

Порядок № 21 — Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

РЛ — регистрационный лимит.

СЭА — система электронного администрирования.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.