Стисло про головне в касовому методі ПДВ-обліку

Хто і коли застосовує

Касовий метод з ПДВ — це метод податкового обліку, за яким (п.п. 14.1.266 ПКУ):

• дата виникнення ПЗ визначається як дата зарахування (отримання) коштів на поточний рахунок (у касу) платника ПДВ або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають постачанню) ним товарів (послуг);

• а дата виникнення права на ПК — як дата списання коштів з поточного рахунку (видачі з каси) платника ПДВ або дата надання інших видів компенсацій вартості поставлених (або тих, що підлягають постачанню) йому товарів (послуг).

Як бачите, при касовому методі не працює звичне правило «першої події», встановлене для ПДВ-обліку п. 187.1 ПКУ. Факт постачання/отримання товарів/послуг ролі не відіграє (він не зумовлює виникнення ПЗ або права на ПК). Вони виникають тільки на дату отримання/передачі грошових коштів або інших видів компенсації*.

* Окрім звичного бартеру (отримання товарів/послуг), під іншими видами компенсації можна мати на увазі надання простого векселя (лист ДФСУ від 28.10.16 р. № 23368/6/99-99-15-03-02-15) або зарахування зустрічних однорідних вимог (лист ДФСУ від 24.07.17 р. № 1323/6/99-99-15-03-02-15/ІПК).

Увага! Касовий метод мають можливість застосовувати не всі, а тільки — «обрані» платники ПДВ і стосовно певних операцій, коло яких чітко окреслене в ПКУ. Давайте розберемося, що це за операції (див. таблицю).

Хто і коли застосовує касовий метод

| Норма ПКУ | Хто застосовує | Строк дії | Особливості застосування |

| Пункт 187.10 (підприємства ЖКГ) | Платники ПДВ, що постачають теплову енергію, природний газ (окрім скрапленого), надають послуги з транспортування та/або розподілу природного газу, водопостачання, водовідведення або послуги, вартість яких включається у квартплату або плату за утримання житла(1): • фізичним особам; • бюджетним установам, не зареєстрованим як платники ПДВ; • ЖЕКам, квартирно-експлуатаційним частинам, ОСББ, іншим платникам ПДВ, які здійснюють збір коштів від указаних покупців з метою подальшого їх перерахування продавцям таких товарів (постачальникам послуг) у рахунок компенсації їх вартості | На постійній основі | Поширюється тільки на перелічені операції. Якщо ж платник ПДВ одночасно з переліченими здійснює інші операції або ж постачає перелічені товари/послуги іншим одержувачам, до таких операцій слід застосовувати правило «першої події» (лист ДФСУ від 03.02.16 р. № 2206/6/99-99-19-03-02-15). Водночас ЖЕКи і бюджетні установи — платники ПДВ, які одержують перелічені в п. 187.10 ПКУ товари (послуги), при їх подальшому постачанні також визначають дату виникнення ПЗ за касовим методом |

| Пункт 44 підрозд. 2 розд. ХХ (постачальники електроенергії, теплової енергії і вугілля, постачальники послуг з водопостачання) | Суб’єкти господарювання, що здійснюють: • постачання (у тому числі оптове), передачу, розподіл електричної та/або теплової енергії; • постачання вугілля та/або продуктів його збагачення товарних позицій 2701, 2702, 2703000000, 270400 згідно з УКТ ЗЕД; • постачання послуг із централізованого водопостачання і водовідведення | До 01.01.19 р.(2) | Діє тільки стосовно перелічених операцій. Застосовують усі платники ПДВ, але при здійсненні інших операцій діє правило «першої події» (лист ДФСУ від 02.02.16 р. № 2097/6/99-95-42-01-16-01). Водночас право на ПК визначається за «касовими» правилами не лише за переліченими операціями, але і за операціями придбання товарів/послуг, використовуваних для здійснення таких «касових» постачань. Якщо ж подальшого постачання придбаних товарів/послуг не буде, дотримуємо загальних правил (лист ДФСУ від 22.01.16 р. № 2055/7/99-99-19-03-02-17) |

| Пункт 187.7 (бюджетні кошти) | Суб’єкти господарювання, що здійснюють постачання товарів/послуг за рахунок бюджетних коштів | На постійній основі | Касовий метод застосовується тільки до постачань бюджетникам. При цьому ПК визначають за загальним правилом «першої події» |

| Абзац четвертий п. 187.1(3) (будівельники) | Суб’єкти підприємницької діяльності, що виконують підрядні будівельні роботи | На постійній основі | Застосовують тільки платники, які уклали договори будівельного підряду із замовником. Якщо ж підрядник залучає до виконання робіт інших осіб — платників ПДВ, то діє правило «першої події» (категорія 101.06 ЗІР ДФСУ). Тобто, на думку податківців, на субпідрядників дія цієї норми не поширюється |

| (1) До таких послуг належать: • послуги з технічного обслуговування ліфтів і диспетчерських систем, систем протипожежної автоматики і димовидалення, побутових електроплит; • обслуговування димовентиляційних каналів, внутрішньобудинкових систем тепло- і водопостачання, водовідведення і зливної каналізації; • вивезення й утилізація твердого побутового і грубого сміття; • прибирання будинкової і прибудинкової території; • інші послуги, які надаються ЖЕКами вказаним далі покупцям за їх рахунок. (2) Увага! Касовий метод за цією нормою застосовується тільки стосовно операцій, за якими дата першої події припадає на звітні періоди до 1 січня 2019 року (п. 44 підрозд. 2 розд. ХХ ПКУ). (3) Застосування касового методу за цією нормою, на відміну від інших, — це право платника, а не обов’язок. | |||

Постачання за бюджетні кошти

Суб’єкти господарювання, що здійснюють постачання товарів/послуг за рахунок бюджетних коштів, нараховують ПЗ за касовим методом. Проте в цьому випадку йдеться все ж не про касовий метод як такий, а виключно про особливі правила визначення дати для нарахування ПЗ (за надходженням бюджетних грошових коштів / отриманням компенсації). Це частково ріднить ситуацію з касовим методом, але не урівнює їх.

Адже при «бюджетних» постачаннях ПК визначають за загальним правилом «першої події». У результаті може виникнути ситуація, коли ПК перевищить ПЗ в окремих звітних періодах. Нічого страшного в цій ситуації не бачать і податківці (лист ГУ ДФС в Донецькій обл. від 03.05.17 р. № 43/ІПК/05-99-12-01-13). Справедливість буде відновлена, коли постачальник отримає кошти з бюджетного рахунку в рахунок оплати поставлених товарів/послуг.

І ще. Оплата за рахунок бюджетних коштів визнається такою тільки у випадках, коли постачальник товарів/послуг отримує кошти безпосередньо з бюджетного рахунку через рахунки Держказначейства (такий порядок оплати має бути зафіксований у договорі з покупцем — «бюджетником» і відображений у виписці банку).

Це логічно, оскільки операції з бюджетними коштами обслуговує Держказначейство на основі ведення єдиного казначейського рахунку, відкритого в НБУ. В органах Держказначейства бюджетним установам відкриваються рахунки у встановленому законодавством порядку (див. ч. 1 ст. 43 БКУ), і такі рахунки є бюджетними.

Якщо ж кошти в оплату товарів/послуг надходитимуть постачальникові з поточних рахунків підприємств, організацій, установ (навіть якщо такі покупці — «бюджетники»), він повинен керуватися загальним порядком нарахування ПДВ.

Зазначимо, що багато бюджетних організацій, окрім бюджетного фінансування, можуть отримувати інші доходи, які класифікуються як власні надходження. Для обліку таких коштів в органах Держказначейської служби відкриваються відповідні рахунки.

Перелік власних надходжень бюджетних організацій наведений у ст. 13 БКУ. Згідно з цією статтею бюджет може складатися із загального і спеціального фондів. При цьому власні надходження бюджетних установ включаються до складу спеціального фонду. Такі кошти є бюджетними, тобто в разі оплати бюджетною установою товарів/послуг за рахунок коштів спеціального фонду (власних надходжень) у продавця цих товарів/послуг податкові зобов’язання з ПДВ повинні виникати також за правилами п. 187.7 ПКУ. Але для цього потрібна наявність у договорі із замовником-«бюджетником» реквізитів бюджетного рахунку, з якого буде здіснена оплата.

Якщо ж говорити про отримання підприємством компенсації від «бюджетника» в негрошовому вигляді, наприклад, зменшення заборгованості такого підприємства з його зобов’язань перед бюджетом, то такі надходження теж можуть вважатися бюджетними.

Ось тільки проведення таких негрошових розрахунків між платником ПДВ і відповідними бюджетами, зокрема шляхом взаємозаліку, застосування векселів, бартерних операцій і заліку зустрічних платіжних вимог у фінансових установах, заборонене ч. 6 ст. 45 БКУ. Виняток становлять лише операції, пов’язані з державним боргом, і випадки, передбачені законом про Держбюджет. Тож на сьогодні можна говорити про отримання компенсації тільки грошима.

Постачальники вугілля

На відміну від операцій, передбачених п. 187.10 ПКУ, до операцій за п. 44 підрозд. 2 розд. ХХ ПКУ касовий метод повинен застосовуватися на всіх етапах постачання до кінцевого споживача всіма платниками податку (у тому числі й виробниками) (лист ДФСУ від 10.02.16 р. № 2751/6/99-99-19-03-02-15).

Тобто при постачанні товарів/послуг, перелічених у п. 44 підрозд. 2 розд. ХХ ПКУ, платник зобов’язаний застосовувати касовий метод незалежно від того, хто є покупцем таких товарів/послуг.

Будівельні організації

Тут потрібно зазначити, що здійснення будь-якої з «касових» операцій, перелічених у пп. 187.1, 187.7, 187.10 і п. 44 підрозд. 2 розд. ХХ ПКУ, — достатня і єдина умова, за якої в платника виникає обов’язок (для будпідрядників — право) застосування касового методу податкового обліку.

Тобто обов’язок (для будпідрядників — право) застосування касового методу при здійсненні перелічених вище операцій настає автоматично (!). Подання будь-яких заяв не потрібно.

В усякому разі, ПКУ подібних вимог не містить. Хоча до 01.01.16 р. в категорії 101.06 ЗІР ДФСУ знаходилося роз’яснення, у якому податківці стверджували, що будпідрядники, які бажають застосовувати касовий метод податкового обліку, повинні подати про це відповідну заяву в довільній формі.

На щастя, на сьогодні контролери вже змінили свою точку зору. Зараз у тій же категорії 101.06 ЗІР ДФСУ є вже інше (чинне) роз’яснення. У ньому контролери пояснюють:

• для застосування касового методу нормами ПКУ не передбачено подання в контролюючі органи будь-яких заяв або повідомлень про початок застосування касового методу за власним вибором платника;

• проте в ПДВ-декларації, починаючи зі звітного періоду, з якого платник ПДВ почав застосовувати касовий метод, у відповідному полі в кінці декларації необхідно проставити відмітку.

Крім того, податківці настійно рекомендують прописати про застосування касового методу в наказі про облікову політику.

Якщо ж ви захочете відмовитися від застосування касового методу, то таку відмову також зафіксуйте в обліковій політиці підприємства.

Тепер переходимо до найцікавішого.

Податкові зобов’язання

Дата виникнення ПЗ

Як ми вже з’ясували, датою виникнення ПЗ при касовому методі є (п.п. 14.1.266 ПКУ):

• або дата зарахування (отримання) коштів на поточний рахунок (у касу) платника ПДВ;

• або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають постачанню) ним товарів (послуг).

Що стосується першої ситуації, то тут запитань не виникає. А як визначити момент отримання інших видів компенсацій вартості поставлених товарів/послуг?

Податківці пояснюють:

• при заліку зустрічних однорідних вимог ПЗ і ПК виникають на дату проведення такого заліку (лист ДФСУ від 24.07.17 р. № 1323/6/99-99-15-03-02-15/ІПК);

• при погашенні заборгованості за поставлені товари/послуги шляхом надання простого векселя — на дату отримання такого векселя (лист ДФСУ від 28.10.16 р. № 23368/6/99-99-15-03-02-15).

А ось якщо станеться так, що ви укладете договір відступлення права вимоги, то «касові» ПЗ вам доведеться нараховувати на дату передачі права вимоги новому кредиторові, тобто на дату підписання договору (лист ДФСУ від 24.07.17 р. № 1323/6/99-99-15-03-02-15/ІПК).

А все тому, що з моменту укладення договору відступлення права вимоги для вас припиняються правовідношення за договором постачання і припиняється право вимагати від покупця оплати (або іншої компенсації) за договором постачання.

Визначаємо базу оподаткування

Базу обкладення ПДВ визначаємо за загальними правилами, тобто дотримуючи п. 188.1 ПКУ.

Проте тут варто згадати про те, що абзац другий п. 188.1 ПКУ, який вимагає, щоб база оподаткування була не нижча ціни придбання / звичайної ціни / балансової (залишкової) вартості, не діє при здійсненні постачань товарів/послуг, ціни на які підлягають державному регулюванню, а також при постачаннях газу для потреб населення. За такими операціями базою оподаткування буде договірна вартість.

Пам’ятайте також: до складу договірної вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, які передаються платникові податків безпосередньо покупцем або через третю особу у зв’язку з компенсацією вартості товарів/послуг (абзац п’ятий п. 188.1 ПКУ).

А тому, наприклад, комунальні підприємства, що надають послуги з п. 187.10 ПКУ населенню (у тому числі і пільговим його категоріям), визначають базу оподаткування виходячи з повної договірної вартості (затвердженого тарифу), незалежно від того, від кого отримана компенсація їх вартості (безпосередньо від населення або з бюджету у вигляді дотацій, субсидій, наданих пільговим категоріям населення).

При цьому і до частини тарифу, оплачуваної населенням, і до його частини, отриманої з бюджету у вигляді дотацій, субсидій, наданих населенню, комунальне підприємство повинне застосовувати касовий метод податкового обліку. Адже на обидва ці платежі існує лише одна операція постачання.

Такої ж позиції дотримують і податківці (листи ДФСУ від 01.09.15 р. № 18674/6/99-99-19-03-02-15 і від 20.01.17 р. № 811/5/99-99-15-03-02-16).

Тут також важливо не плутати дотації і субсидії, надані пільговим категоріям населення, з виробничою дотацією, яка згідно з п.п. 7 п. 1 ст. 21, п.п. 8 п. 1 ст. 22 Закону України «Про житлово-комунальні послуги» від 24.06.04 р. № 1875-IV може бути надана виробникові житлово-комунальних послуг, у випадку якщо договірна вартість (тариф) житлово-комунальних послуг нижче рівня економічно обґрунтованих витрат на їх виробництво.

Така виробнича дотація в базу оподаткування з операції постачання товарів/послуг населенню не включається (абзац шостий п. 188.1 ПКУ), оскільки надається не населенню, а комунальному підприємству.

І ще. Зверніть увагу: як окрема операція, постачання товарів/послуг у частині суми компенсації на покриття різниці між фактичними витратами і регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету звільнена від ПДВ згідно з п.п. 197.1.28 ПКУ. При цьому стосовно такої звільненої операції п. 198.5 ПКУ не діє (п.п. «б» п. 198.5 ПКУ).

«Касові» зведені податкові накладні

Ви, напевно, знаєте, що в разі здійснення безперервних і «ритмічних» постачань платники ПДВ мають право складати зведені ПН. Але чи можна скласти зведену ПН на «ритмічні» операції, за якими дата ПЗ визначається за касовим методом?

Платникам ПДВ, що здійснюють постачання, перелічені в п. 44 підрозд. 2 розд. ХХ ПКУ, така можливість надана. А саме:

• покупцям — платникам ПДВ вони можуть складати зведені ПН (не пізніше останнього дня місяця) на кожного платника ПДВ, з яким постачання мають ритмічний характер, з урахуванням усієї суми отриманих від нього коштів упродовж такого місяця;

• покупцям — неплатникам ПДВ вони можуть складати не пізніше останнього дня місяця, у якому отримано кошти, одну зведену ПН з урахуванням усієї суми отриманих від них коштів упродовж такого місяця.

При цьому в гр. 2 зведеної ПН указується уся номенклатура сплачених упродовж місяця товарів/ послуг.

Тобто орієнтуємося не на факт постачання (як при звичайній ритмічній зведеній ПН), а на факт оплати товару/послуги. При цьому відсутність факту постачання товарів/послуг, визначених п. 44 підрозд. 2 розд. XX ПКУ, які були сплачені впродовж місяця, не звільняє постачальника від складання зведеної ПН (лист ДФСУ від 16.06.17 р. № 15731/7/99-99-15-03-02-17).

Що стосується суб’єктів, які здійснюють інші операції, що підпадають під касовий метод, то для них такі специфічні правила не передбачені. Виходячи із цього, контролери (надто не замислюючись) доходять аналогічного висновку — для платників податків, що застосовують касовий метод згідно з п. 187.10 ПКУ, можливість складання зведених ПН ПКУ не передбачена (категорії 101.16 ЗІР ДФСУ).

Але! Хіба є заборона складати зведені ПН. Більше того, в п. 201.4 ПКУ прописані загальні правила складання «ритмічних» зведених ПН. І там немає вказівки на те, що ними не може скористатися платник ПДВ, який застосовує касовий метод.

У цьому випадку дуже б допомогли більш ранні роз’яснення податківців, але вони суперечать одне одному. Так, у листах ДФСУ від 28.01.16 р. № 1664/6/99-99-19-03-02-15 і від 03.03.17 р. № 4475/6/99-99-15-03-02-15 податківці підтвердили можливість складання суб’єктами, що використовують касовий метод, зведених ПН.

Але водночас вони рекомендують складати ПН, орієнтуючись тільки на факт постачання (дотримуючи п. 201.4 ПКУ), не звертаючи уваги на факт оплати.

Тобто з одного боку, контролери ніби і підтверджують можливість складання зведених ПН при здійсненні «касових» операцій, а з іншого, нібито не помічають впливу, який чинять на таке право спеціальні «касові» правила. А це суперечить п.п. 14.1.266 і п. 201.1 ПКУ.

На наш погляд, «касові» платники ПДВ можуть виписувати «ритмічні» зведені ПН, дотримуючи загальних правил їх складання, але з невеликим коригуванням під касовий метод. Тому щоб скласти «ритмічну» зведену ПН, нам необхідно:

• як мінімум два відвантаження товару/факту надання послуг упродовж місяця (тоді постачання вважатимуться ритмічними).

Нагадаємо: зведені ПН (окрім зведених ПН, складених згідно з п. 44 підрозд. 2 розд. XX ПКУ) не складаються на суму отриманої передоплати;

• оплата таких постачань (тоді виникають ПЗ за касовим методом).

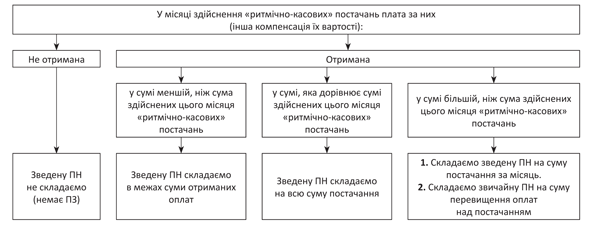

Проте так може скластися не завжди. Розглянемо різні варіанти розвитку подій на рис. 1.

Рис. 1. Правила складання «ритмічно-касової» зведеної ПН

Зазначимо: якщо в одному календарному місяці у вас виникли «ритмічні» ПЗ і за «касовими» постачаннями, здійсненими неплатникам ПДВ, і за постачаннями, які здійснені ним же, але до яких застосовувалося правило «першої події», на такі постачання може бути складена одна загальна зведена ПН.

Але на такі операції краще скласти окремі ПН, щоб не заплутатися.

Касовий метод і дебіторська заборгованість

Ми з вами вже добре втямили: виникнення дебіторської заборгованості** (а вона виникає в момент відвантаження неоплаченого товару) не зумовлює виникнення ПЗ за «касовими» операціями.

** Тут і далі в цьому розділі під дебіторською заборгованістю розуміємо заборгованість покупців за поставлений раніше товар/послугу.

У зв’язку із цим виникає низка запитань.

Списання дебіторської заборгованості. «Касові» ПЗ не виникають і при списанні дебіторської заборгованості зі строком позовної давності, що минув.

Адже при такому списанні не відбувається жодна з подій, передбачених п.п. 14.1.266 ПКУ:

• ні зарахування (отримання) коштів на поточний рахунок (у касу) платника ПДВ у рахунок оплати вартості поставлених товарів/послуг;

• ні отримання будь-якої іншої компенсації за поставлені товари/послуги.

Аналогічної позиції дотримують і податківці (див. лист МГУ ДФСУ від 16.09.15 р. № 21853/10/28-10-06-11). При цьому вони додатково зазначають, що дебіторська заборгованість може бути списана тільки:

• після закінчення строку позовної давності;

• після вжиття необхідних заходів з її стягнення.

З останньою з вимог ми погодитися не можемо. Адже згідно з п. 4 П(С)БО 10 «Дебіторська заборгованість», безнадійна дебіторська заборгованість — поточна дебіторська заборгованість, стосовно якої існує впевненість у її неповерненні боржником або за якою сплив строк позовної давності.

З урахуванням вимог п. 5 того ж П(С)БО така заборгованість підлягає списанню з балансу. Жодних додаткових умов для її списання не потрібно. Додаткові вимоги для визнання заборгованості безнадійною не містяться і в п.п. 14.1.11 ПКУ, що визначає ознаки безнадійної заборгованості.

А ось якщо підприємство, що застосовує касовий метод, списує дебіторську заборгованість на підставі договору про відступлення права вимоги (чи переведення боргу), то в нього за всіма правилами виникають ПЗ згідно з п. 187.10 ПКУ (ср. ). Оскільки така операція розцінюється контролерами як отримання іншого виду компенсації вартості поставлених товарів/ послуг (лист ДФСУ від 06.02.17 р. № 2106/6/99-99-15-03-02-15).

Анулювання ПДВ-реєстрації. А чи виникають «касові» ПЗ на суму дебіторської заборгованості в разі анулювання реєстрації платником ПДВ? Податківці говорять: так, виникають (категорія 101.03 ЗІР ДФСУ). Аргумент: при анулюванні реєстрації платник ПДВ втрачає право застосовувати касовий метод визначення дати виникнення ПЗ і саме тому не пізніше за дату такого анулювання він повинен нарахувати ПЗ на суму поставлених, але не сплачених товарів.

Формально жодна з процитованих податківцями в згаданому роз’ясненні норм ПКУ такої вимоги не містить. Адже таке право (а частіше, як ми переконалися раніше, і зовсім не право, а обов’язок) і право на складання ПН при анулюванні реєстрації припиняться в платника одночасно. Тобто на той момент, коли платник утратить право (обов’язок) застосовувати касовий метод податкового обліку, у нього вже не буде й обов’язку нараховувати ПДВ-зобов’язання.

Анулювання ПДВ-реєстрації є підставою для нарахування ПЗ тільки за товарними залишками. Також анулювання ПДВ-реєстрації ніде не вказане як підстава для нарахування ПЗ за касовим методом.

Проте по суті, вимога податківців нарахувати ПЗ на «касову» дебіторку справедлива. Тому обстоювати формалізм платникам податків доведеться, найімовірніше, в суді.

Податковий кредит

Розподіл ПК

Як уже відзначалося вище, касовий метод застосовується тільки при постачанні товарів/послуг, для яких необхідність/можливість його застосування передбачена нормами ПКУ.

Тому якщо платник не здійснює постачання таких товарів/послуг, а тільки придбаває їх, то право на ПК за такими придбаннями виникає в нього за правилом «першої події».

Право на ПК за касовим методом визначають тільки ті платники, які здійснюють постачання, до яких застосовується касовий метод.

Щоправда, слід пам’ятати про один виняток: при визначенні ПЗ за касовим методом згідно з п. 187.7 ПКУ (постачання за рахунок бюджетних коштів) ПК визначають за правилом «першої події».

Крім того, право на ПК визначається за «касовими» правилами не лише за операціями придбання товарів/послуг, при постачанні яких буде застосований касовий метод визначення ПЗ, але і за операціями придбання товарів/послуг, використовуваних для здійснення таких постачань (п. 44 підрозд. 2 розд. ХХ ПКУ).

Наприклад, якщо вартість придбаних товарів/послуг включається в ціну (тариф) на постачання продукції, передбаченої п. 44 підрозд. 2 розд. XX ПКУ (лист ДФСУ від 18.05.17 р. № 269/6/99-99-15-03-02-15/ІПК).

Увага! У разі одночасного застосування касового методу і загальних правил визначення ПЗ платник ПДВ повинен розподілити суми «вхідного» ПДВ за товарами/послугами, які одночасно використовуються в таких операціях (п. 16 Порядку № 21).

На жаль, порядок такого розподілу не описаний ні в ПКУ, ні в Порядку № 21. Невелику підказку надає п. 44 підрозд. 2 розд. XX ПКУ.

У вказаній нормі сказано: якщо придбані товари/послуги частково використовуються в операціях, до яких застосовується касовий метод, а частково ні, касовий метод визначення ПК застосовується виключно в частині, пропорційній обсягу постачання «касових» товарів/послуг.

Такий розподіл слід проводити в порядку і за формою згідно з таблицею 4 додатка Д7.

Зазначимо: незважаючи на те, що про пропорційний розподіл ПК згадується тільки стосовно операцій, перелічених у п. 44 підрозд. 2 розд. XX ПКУ, п. 16 Порядку № 21 надає зрозуміти, що це стосується кожного платника ПДВ, який застосовує касовий метод, незалежно від того, яким пунктом ПКУ він керується.

На цьому всі роз’яснення про розподіл ПК закінчуються.

Тому тим, хто бажає провести такий розподіл, залишається покладатися лише на аналогію з механізмом розрахунку коефіцієнта розподілу «вхідного» ПДВ, установленим у ст. 199 ПКУ.

Сформулюємо основні постулати такого розподілу з урахуванням «касових» особливостей.

1. Якщо товар/послуга придбані для операцій, за якими ПЗ визначаються за загальним правилом «першої події», то ці операції в таблиці 4 додатка Д7 не відображаємо.

2. Якщо придбали товари/послуги для операцій, за якими ПЗ визначаються за касовим методом, то ці операції відображаємо в таблиці 4 додатка Д7. Причому вся їх вартість потрапить у гр. 7, а вся сума ПДВ — у гр. 8.

3. Якщо товари/послуги придбані для одночасного використання і в «касових» операціях і в операціях, за якими ПЗ визначаються за загальним правилом «першої події», то їх відображаємо в таблиці 4 додатка Д7. Причому вартість (без ПДВ) потрібно розподілити між гр. 7 і 9, а суми «вхідного» ПДВ за ними — між гр. 8 і 10.

Перші два правила не повинні викликати складнощів. А ось із третім доведеться повозитися.

Спочатку необхідно визначити критерій, за яким можна провести розподіл. Безумовно, це буде частка «касових» операцій у загальному обсязі постачань товарів/послуг у звітному періоді (Чкас). Для цього використовуємо формулу:

Чкас = Vпосткас : Vпостзаг,

де Vпосткас — обсяг постачань за звітний період (без ПДВ) товарів/послуг з операцій, ПЗ за якими визначаються за касовим методом;

Vпостзаг — загальний обсяг постачання товарів/послуг з «касових» операцій та інших операцій, що визначаються за «першою подією», за звітний період (без ПДВ), грн.

У результаті сума «вхідного» ПДВ за товарами/послугами, одночасно задіяними в операціях, ПЗ за якими нараховуються за загальним і за касовим методами, розподіляється так, як вартість товарів/ послуг, за якими ПЗ нараховується за касовим методом, відноситься до загальної вартості поставлених товарів/послуг.

Увага! На відміну від розподільних правил, сформульованих у ст. 199 ПКУ, для «касових» операцій немає спеціальних норм, які вимагають розраховувати показник Чкас виходячи з постачань за 12 місяців або інший період часу. Тому його розраховуємо кожного місяця, і цей показник може відрізнятися в різних звітних періодах.

Безумовно, це несправедливо, але маємо те, що маємо.

Після цього виділяємо обсяг придбання для «касових» операцій (Vпридбкас), використовуючи формулу:

Vпридбкас = Vпридбдв х Чкас,

де Vпридбдв — загальна вартість (без ПДВ) товарів/послуг, які одночасно використовуються в «касових» операціях і в інших операціях, що визначаються за «першою подією».

Також знаходимо і «касовий» ПК (ПКкас), використовуючи формули:

ПКкас = ПДВдв х Чкас,

де ПДВдв — загальна сума ПДВ за товарами/послугами, які одночасно використовуються в «касових» операціях і в інших операціях, що визначаються за «першою подією».

Забігаючи наперед, зазначимо: для заповнення як таблиці 2 додатка Д5, так і таблиці 4 додатка Д7, слід розрахувати також і обсяг покупок (без ПДВ) товарів/послуг, які належать до касового методу. Його можна розрахувати методом зворотного рахунку від суми ПДВ (відповідну суму ПДВ помножити на 5).

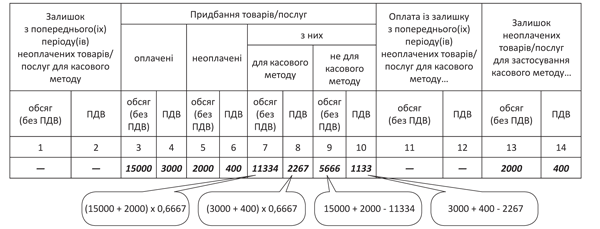

Приклад. Підприємство застосовує касовий метод згідно з п. 44 підрозд. 2 розд. ХХ ПКУ (постачає вугілля). За липень 2017 року обсяг операцій (без ПДВ) склав:

• за операціями, до яких застосовується касовий метод (постачання вугілля), — 200 тис. грн.;

• за операціями, до яких застосовуються загальні правила ПДВ-обліку (за «першою подією») — 100 тис. грн.

За липень 2017 року була нарахована:

• орендна плата за офіс (який використовується як у «касових» цілях, так і в загальних) у розмірі 18 тис. грн. (у тому числі ПДВ — 3 тис. грн.);

• плата за комунальні послуги на суму 2400 грн. (у тому числі ПДВ — 400 грн.).

Орендна плата сплачена в липні, а комунальні послуги в серпні 2017 року.

Для того, щоб визначити, яку частину ПК, сплаченого при оренді, слід віднести до «касових» операцій, спершу розрахуємо «касову» частку за липень (Чкас). Вона складе:

Чкас = 200000 : (200000 + 100000) = 0,6667***.

*** За аналогією з показником ЧВ, який визначають у відсотках з двома знаками після коми, коефіцієнт Чкас визначаємо з чотирма знаками після коми.

Додатково визначимо обсяг придбань товарів/послуг для «касових» операцій:

Vпридбкас = (15000 + 2000) х 0,6667 = 11333,90 (грн.).

Відповідно обсяг «загальних» покупок складе 5666,10 грн. (15000 + 2000 - 11333,90).

Тепер знаходимо безпосередньо ПКкас. Він дорівнюватиме 2266,78 грн. ((3000 + 400) х 0,6667). Чи окремо за кожною операцією: 2000,10 грн. (3000 х 0,6667) і 266,68 грн. (400 х 0,6667) відповідно.

Також знаходимо ПК, який припадає на ту частину покупок, які отримувалися для використання в «некасових» операціях. Він дорівнюватиме 1133,22 грн. (3000 + 400 - 2266,78).

Про відображення таких операцій у ПДВ-звітності ми розповімо нижче. А зараз звернемо увагу на один нюанс. Ми вже говорили про те, що виробникам житлово-комунальних послуг держава може надавати виробничу дотацію.

При цьому постачання товарів/послуг у частині суми компенсації на покриття різниці між фактичними витратами і регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету звільнена від ПДВ згідно з п.п. 197.1.28 ПКУ.

Таке «розділення» бази оподаткування (на оподатковувану і не оподатковувану ПДВ частини) призводить до того, що виробники ЖК-послуг повинні:

• не лише розподіляти ПК за вхідними покупками, призначеними для здійснення оподатковуваних і неоподатковуваних постачань (шляхом нарахування «компенсуючих» ПЗ);

• але ще і розбивати ПК, що залишився, на суми ПДВ, які включаються в ПК за касовим методом, і на суми ПДВ, що відносяться в ПК за правилом «першої події».

На наш погляд, саме в такому порядку (спочатку проводити неоподатковуваний розподіл, а потім касовий) слід розподіляти ПК у такій ситуації.

Право на податковий кредит

Дата виникнення. Право на ПК за «касовою» операцією в платника, що застосовує касовий метод податкового обліку, виникає (п.п. 14.1.266 ПКУ):

• або на дату списання коштів з поточного рахунку (видачі з каси) платника ПДВ;

• або на дату надання інших видів компенсації.

При цьому таке право повинна підтвердити ПН, зареєстрована в ЄРПН. Тут працює загальне правило з абзацу першого п. 198.6 ПКУ.

У платників, які працюють за правилом «першої події», на цьому етапі питань зазвичай не виникає. А ось у «касовиків» вони можуть виникнути вже тут. Адже в них може скластися парадоксальна ситуація: ПН, що підтверджує право на ПК, може бути отримана ними раніше, ніж виникне право на ПК за такою ПН.

У такому разі важливо пам’ятати: першорядним тут є надання компенсації за «касові» товари/послуги, а сама по собі зареєстрована ПН, не підтверджена цією операцією, право на ПК не забезпечує.

Виникає закономірне запитання: як довго можна чекати, доки таке право виникне? Чи зможе «касовик» сформувати ПК, якщо компенсація надається після закінчення 365 календарних днів з дати складання ПН?

Згідно з абзацом четвертим п. 198.6 ПКУ, якщо платник ПДВ не включив у відповідному звітному періоді в ПК суму «вхідного» ПДВ на підставі отриманих ПН/РК, зареєстрованих у ЄРПН, таке право зберігається за ним упродовж 365 календарних днів з дати складання ПН/РК.

Причому податківці наполягають (категорія 101.13 ЗІР ДФСУ): якщо товари/послуги не були сплачені впродовж 365 календарних днів з дати складання ПН/РК, то суму ПДВ, указану в таких ПН/РК, не можна віднести в ПК.

Нагадаємо: до 01.01.17 р. у п. 198.6 ПКУ було спеціальне правило для «касовиків». Ця норма встановлювала, що правом на ПК за «касовими» ПН він міг скористатися не пізніше 60 календарних днів з дати оплати.

Це означало: після моменту виникнення права на ПК у платника ПДВ, що застосовує касовий метод, було 60 календарних днів для того, щоб скористатися таким правом.

Починаючи з 01.01.17 р. п. 198.6 ПКУ все змінив. На сьогодні ця норма свідчить: суми ПДВ у ПН, зареєстрованих у ЄРПН із запізненням, включаються в ПК у тому звітному періоді, у якому така ПН була зареєстрована в ЄРПН, але не пізніше ніж через 365 календарних днів з дати складання ПН (у тому числі для платників ПДВ, що застосовують касовий метод).

Виходить, що суму ПДВ, указану в ПН/РК, як своєчасно зареєстровану, так і несвоєчасно, і не включену в ПК у періоді оплати, можна включити в ПК у будь-якому наступному звітному періоді, але (категорія 101.13 ЗІР ДФСУ):

• не раніше дати списання коштів з поточного рахунку платника ПДВ в оплату товарів/послуг;

• але не пізніше 365 календарних днів з дати їх складання.

Причому такі правила діють незалежно від того, коли була складена ПН: до 01.01.17 р. чи після цієї дати (лист ДФСУ від 18.05.17 р. № 269/6/99-99-15-03-02-15/ІПК).

Можлива ситуація, коли строк для формування ПК (365 днів) закінчиться раніше, ніж виникне право на ПК. Тому «касовик» може втратити право на ПК. Єдина «розрада» в цій ситуації — це те, що момент формування ПК залежить від самого «касовика». Він може сплатити отримані товари/послуги і таким чином отримати право на ПК. Головне, укластися в 365 днів з моменту складання ПН постачальником.

На наш погляд, позиція податківців несправедлива, оскільки ставить у нерівні умови звичайних платників ПДВ і платників ПДВ, що застосовують касовий метод. Але, на жаль, боротися з ними доведеться вже в суді.

СЕА і касовий метод

Говорячи про РЛ, який розраховується за формулою з п. 2001.3 ПКУ, можна сказати про те, що платники ПДВ, які застосовують касовий метод, мають певну перевагу перед платниками ПДВ, що застосовують правило «першої події».

Адже показник ∑НаклОтр цієї формули розраховується на підставі зареєстрованих у ЄРПН ПН/РК, незалежно від того, у якому періоді в платника виникає право на ПК за такими ПН/РК. Потому РЛ за «касовими» операціями нерідко збільшується ще до того, як виникло право на ПК.

Не можна не згадати і про те, що для «касовиків» (перелічених у п. 187.10 ПКУ) у ПКУ передбачений ще один «подарунок». Так, з 01.01.16 р. в підрозд. 2 розд. ХХ ПКУ був доданий п. 341, згідно з яким у розрахунку суми ∑Накл стали брати участь суми ПДВ, указані в ПН, складених до 01.07.15 р., за якими право на включення таких ПН у кредит виникло після 01.07.15 р.

Проте враховуючи, що такі суми беруть участь у розрахунку РЛ з урахуванням вимог п. 198.6 ПКУ, розраховувати на поповнення РЛ за ПН 2015 року з оплатою у 2017 році не доводиться (див. вище).

Заповнюємо «касову» ПДВ-декларацію

Правила заповнення декларації з ПДВ платниками, що застосовують касовий метод, мають свої особливості. Так:

1) платник ПДВ, що застосовує у звітному періоді касовий метод, ставить про це відповідну відмітку в спеціальному полі, розташованому під табличною частиною декларації.

Увага! Платники ПДВ, що здійснюють постачання товарів/послуг з оплатою за рахунок бюджетних коштів, поле «Відмітка про застосування касового методу податкового обліку» в ПДВ-декларації не заповнюють (категорія 101.023 ЗІР ДФСУ);

2) у графі 4 таблиці 2 додатка Д5 «ознака касового методу» відмітку «+» проставляють тільки платники ПДВ, що застосовують касовий метод згідно з п. 187.10 ПКУ.

Якщо ж суми ПДВ включені до складу ПК за касовим методом відповідно до п. 44 підрозд. 2 розд. ХХ ПКУ, відмітка «+» у графі 4 таблиці 2 додатка Д5 не проставляється.

Якщо сума ПДВ, указана в ПН, включається в ПК частково за касовим методом відповідно до п. 187.10 ПКУ, частково — за касовим методом відповідно до п. 44 підрозд. 2 розд. XX ПКУ і частково за правилом «першої події», у таблиці 2 додатка Д5 такі суми ПДВ указуються в окремих рядках (лист ДФСУ від 17.03.16 р. № 5887/6/99-99-19-03-02-15; категорія 101.23 ЗІР ДФСУ).

Звичайно, залежно від періоду сплати така ПН може бути включена до складу ПК і, відповідно, в таблиці 2 додатка Д5 кілька разів у різних звітних періодах, виходячи із суми ПДВ, яка включається до складу ПК.

Якщо плата за товари/послуги на підставі однієї ПН, зареєстрованої в ЄРПН, здійснюється в різних звітних періодах, то суми ПДВ відносяться в ПК тих звітних періодів, у яких відбувається або списання коштів з поточного рахунку, або надання інших видів компенсацій вартості поставлених товарів/послуг (категорія 101.23 ЗІР ДФСУ).

Крім того, в таблиці 2 додатка Д5 платники, що застосовують касовий метод згідно з п. 187.10 ПКУ, окремим рядком виділяють підсумок за сумами «касового» ПК.

Відповідно, платники ПДВ, для яких підставою для застосування касового методу є не п. 187.10 ПКУ, окремими рядками «касовий» ПК у таблиці 2 додатка Д5 не виділяють, а також підсумок за «касовими» операціями в ній не відображають;

3) а ось таблицю 4 додатка Д7 повинен заповнювати кожен платник ПДВ, що одночасно використовує придбані товари/послуги в постачаннях, до яких застосовується правило «першої події», і в «касових» постачаннях, незалежно від того, яким пунктом ПКУ передбачена можливість застосування касового методу (лист ДФСУ від 17.03.16 р. № 5887/6/99-99-19-03-02-15).

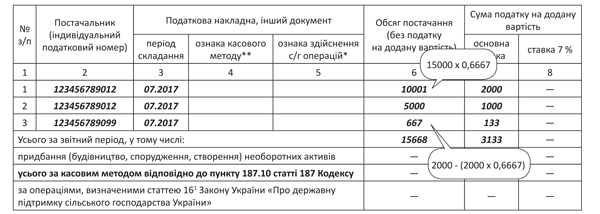

Давайте заповнимо таблицю 2 додатка Д5 і таблицю 4 додатка Д7 на підставі даних, наведених у прикладі 1. Розпочнемо з додатка Д7 (рис. 2).

Рис. 2. Заповнення таблиці 4 додатка Д7 до липневої ПДВ-декларації

Додаток Д7. За умовами розглянутого вище прикладу право на ПК за «касовими» операціями виникло в липні 2017 року тільки в частині сплачених комунальних послуг (була отримана оплата). Проте таблицю 4 додатка Д7 ми заповнимо вже в липневій ПДВ-декларації, оскільки саме в цьому періоді платник ПДВ оплатив товари.

Так:

• у графах 3 і 4 показуємо товари/послуги, які були придбані та оплачені у звітному періоді, за який подається додаток Д7;

• у графах 5 і 6 − товари/послуги, які були придбані і не оплачені у звітному періоді, за який подається додаток Д7;

• у графах 7 і 8 — частку обсягу і суми ПДВ не оплачених товарів/послуг (з граф 3, 4, 5 і 6 відповідно), які були придбані для «касових» операцій;

• у графах 9 і 10 — частку обсягу і суми ПДВ неоплачених товарів/послуг (з граф 3, 4, 5 і 6 відповідно), які були придбані не для «касових» операцій і ПК за якими формується за першою з подій. При цьому суми ПДВ з графи 10 включаються в ПК за наявності належним чином оформленої ПН.

Як бачите, нічого складного.

У серпневій декларації вам залишиться тільки показати, що «касові» покупки були оплачені. Відповідно, дані з граф 13 і 14 липневого додатка Д7 перейдуть у графи 1 і 2 таблиці 4 додатка Д7 до ПДВ-декларації за серпень і продублюються в графах 11 і 12.

Адже в колонках 11 і 12 відображається оплата залишку, що переходить з попередніх періодів, неоплачених товарів/послуг для касового методу (з колонок 1 і 2 відповідно). При цьому суми ПДВ з графи 12 включаються в ПК за наявності належним чином оформленої ПН.

Якщо буде часткова оплата залишків. Тут виникає запитання: якщо залишки будуть оплачені частково, на яку частину ПК віднести таку оплату? Чи буде це моментом виникнення права на ПК за «касовою» частиною «вхідного» ПДВ, яка потрапила в гр. 8 таблиці 4 додатка Д7, або ж як другу подію за «звичайним вхідним» ПДВ, який уже сформував ПК за правилом «першої події» через гр. 10 таблиці 4 додатка Д7? На наш погляд, це вирішувати тільки платникові ПДВ, хоча безпечніше таку оплату теж розподілити між «касовими» і звичайними операціями.

Додаток Д5. Ідемо далі. Оскільки ПК за операціями купівлі в нас складається з двох частин:

• частини ПК, яка належить до звичайних операцій постачання;

• частини ПК, сформованої за «касовими» покупками,

то ми також повинні їх відобразити в ПДВ-звітності.

Ту частину ПК, яка сформована за покупками для «некасових» операцій, відобразити можна вже в ПДВ-декларації за липень 2017 року. Раз ПН зареєстрована в ЄРПН — виникло право на ПК, хоча покупки оплачені в наступному періоді.

А ось «касовий» ПК може потрапити в ПДВ-звітність тільки в місяці оплати «касових» покупок. Тобто в ПДВ-декларацію за липень (див. рис. 3).

Рис. 3. Заповнення таблиці 2 додатка Д5 до липневої ПДВ-декларації

Зверніть увагу, оскільки наш платник ПДВ займається постачаннями вугілля, рядок «усього за касовим методом відповідно до пункту 187.10 статті 187 Кодексу» залишається незаповненим.

Увага! Якщо перша подія — оплата товарів/послуг, а придбані товари/послуги призначені для одночасного використання в операціях, які обкладаються і за правилом «першої події», і за касовим методом, то як тоді заповнити таблицю 4 додатка Д7?

Адже якщо дотримувати принципу розподілу, то в таблиці 4 додатка Д7 потрібно відобразити окремо:

• частину сплаченого ПК, сформованого за «касовими» покупками;

• частину сплаченого ПК, за звичайними покупками.

А цього таблиця 4 додатка Д7 не передбачає. У такому разі, на наш погляд, можна обійтися без розподілу і відобразити всю суму «вхідного» ПДВ в гр. 4 таблиці 4 додатка Д7 і звідти перенести в ряд. 10 самої ПДВ-декларації.

І ще. Як чинити, коли «вхідний» ПДВ, окрім пропорційного розподілу між касовим і звичайним методами нарахування ПЗ підлягає розподілу між оподатковувано-неоподатковуваними операціями відповідно до ст. 199 ПКУ?

Судячи з усього, в такій ситуації при заповненні таблиці 4 додатка Д7 потрібно брати вже частину «вхідного» ПДВ, яка після розподілу за ст. 199 ПКУ підлягає включенню до складу ПК, і її розподіляти між касовим і загальним методами нарахування ПЗ.

Усі інші показники в декларації з ПДВ і додатків до неї платники, що застосовують касовий метод, заповнюють за загальними правилами.

Документи і скорочення Теми тижня

БКУ — Бюджетний кодекс України від 08.07.10 р. № 2456-VI.

Порядок № 21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

СЕА— система електронного адміністрування.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.