Издательская НДС‑льгота

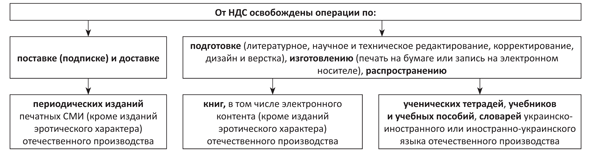

Субъекты хозяйствования, которые занимаются поставкой полиграфической продукции на территории Украины, подпадают под освобождение от обложения НДС. Такое освобождение им гарантирует п.п. 197.1.25 НКУ. Перечень товаров, на которые распространяется издательская льгота по НДС, приведем на рисунке.

Издательская льгота по НДС

Следовательно, издательская льгота по НДС распространяется, в частности, на продажу книг, тетрадей, учебников и словарей только отечественного производства и только в случае продажи таких книг на территории Украины.

Соответственно, если вы торгуете вышеперечисленными товарами, которые произведены не в Украине или если произведенные в Украине книги или тетради вы экспортируете (поставляете за пределы территории Украины), то на эту льготу рассчитывать не стоит.

Товары, подпадающие под льготу

Если посмотреть на перечень товаров, которые подпадут под издательскую НДС-льготу, то на первый взгляд все просто и понятно. Льгота распространяется на поставку книг, ученических тетрадей, учебников, учебных пособий и словарей отечественного производства.

Однако следует обратить внимание на некоторые нюансы.

1. Налоговики позволяют пользоваться льготой лишь по тем льготным полиграфическим товарам, которые изготовлены в Украине предприятиями, в качестве учредителей которых выступают украинские юридические и/или физические лица (письмо ГНСУ от 01.03.13 г. № 1232/А/15-3114).

Соответственно, если в издательстве среди учредителей есть иностранцы, то отечественный статус своей льготной продукции придется доказывать контролерам.

2. Если речь идет о поставке ученических тетрадей, учебников, учебных пособий и словарей, то с перечнем льготных товаров все более-менее понятно и однозначно. А вот с книгами не все так просто. Дело в том, что налоговики до сих пор говорят о печально известной «проблеме 48 страниц». Напомним: налоговики издавна настаивают на том, что под издательскую льготу по НДС подпадают только книги, объем которых превышает 48 страниц.

Еще в докодексные времена контролеры (см. письмо ГНАУ от 20.09.06 г. № 17535/7/16-1517) так говорили, опираясь на термин «книга», который приведен в разд. 2 Инструкции о порядке использования и применения типовых форм первичного учета научно-информационной деятельности, утвержденной приказом Госкомстата и Миннауки от 07.08.98 г. № 272/219 (далее — Инструкция № 272). В нем прямо указано, что книгой признается лишь книжное издание объемом свыше 48 страниц. Любое меньшее по объему книжное издание (свыше 4, но не больше 48 страниц) считалось брошюрой.

Мы тогда были против такого подхода. Инструкция № 272, из которой выдрали определение «книга», предназначалась исключительно для «обеспечения единой методологии организации учета показателей научно-информационной деятельности», а не для классификации товаров, подпадающих под НДС-льготу. Понятно, что налоговики притянули этот критерий «за уши».

Со временем сама издательская льгота эволюционировала и переместилась в п.п. 197.1.25 НКУ. В то же время требования налоговиков о ее применении и ограничении действия этой льготы лишь «толстыми» книгами объемом больше 48 страниц остались неизменными (см. письмо ГФСУ от 04.09.14 г. № 2935/6/99-99-19-03-02-15). Фискалы продолжают гнуть свою линию. Так, они дают «зеленый свет» на льготу только для книжных изданий объемом «свыше 48 страниц». Правда, на этот раз аргумент у них немножко другой. В своем разъяснении они для обоснования фискальной позиции ссылаются на Инструкцию по учету документов, находящихся в библиотечных фондах, утвержденную приказом Минкультуры от 03.04.07 г. № 22 (далее — Инструкция № 22).

И на этот раз мы с ними не согласны. Дело в том, что Инструкция № 22:

а) утверждена согласно Закону Украины «О библиотеках и библиотечном деле», а не НКУ;

б) регулирует только порядок учета документов в библиотечных фондах, а не определяет правила действия издательской НДС-льготы;

в) распространяется только на библиотеки, а не на всех субъектов хозяйствования.

В целом, на этот раз все вышло еще более неловко, чем с тем циркуляром от Госкомстата и Миннауки… Но, к сожалению, контролеры своих выводов не меняют. Поэтому за свое право на льготу при продаже книг объемом менее 48 листов вам придется побороться. Для начала советуем вам получить от них индивидуальную консультацию и «танцевать» от того, что они в ней скажут.

Формирование налогового кредита

Как составить налоговую накладную (НН) при льготной поставке, наверное, знает каждый бухгалтер. А вот о чем иногда забывают, так это о формировании налогового кредита (НК), связанного с поставкой льготных товаров.

На сегодня в НК плательщики НДС включают все суммы по НН независимо от того, в какой деятельности: общей, льготной или освобожденной, используются приобретенные товары.

В то же время не всеми суммами «входного» НДС сможет воспользоваться плательщик НДС. Если речь идет об освобожденных операциях, то весь НК, связанный с такими операциями, плательщик НДС должен компенсировать путем начисления налоговых обязательств (НО).

О проведении таких начислений прямо говорят:

1) п.п. «б» п. 198.5 НКУ. В этом подпункте идет речь о начислении «компенсирующих» НО по товарам/услугам, которые были использованы в льготной операции и при приобретении которых поставщиками были начислены суммы НДС (были зарегистрированы НН в ЕРНН). При этом речь идет о тех товарах и услугах, которые можно прямо связать (например, по физическим параметрам) с соответствующей льготной операцией. Например, стоимость горючего, использованного при доставке тетрадей или учебников, и т. п.

Проводится такое начисление путем составления сводной НН не позже последнего дня отчетного (налогового) периода, в котором состоялась освобожденная операция, Конечно, ее нужно зарегистрировать в Едином реестре налоговых накладных (ЕРНН);

2) п. 199.1 НКУ. В нем идет речь о начислении частично «компенсирующих» (распределительных) НО. При осуществлении одновременно налогооблагаемых и не облагаемых НДС операций у плательщика налога возникает двойной НК, то есть НК по товарам и услугам, относительно которых нельзя точно сказать, какая его часть касается льготной, а какая обычной (налогооблагаемой) деятельности. Речь идет, например, о НК, сформированном при приобретении коммунальных услуг, уплате арендной платы, приобретении канцтоваров и т. п.

Для таких товаров и услуг провести начисление, компенсируя НО в соответствии с п. 198.5 НКУ, без фактического распределения нельзя. Поэтому в п. 199.1 НКУ предусмотрен алгоритм корректировки НК относительно таких товаров/услуг, опираясь на удельный вес льготных операций в общем объеме операций. Об этом виде корректировки поговорим ниже. А теперь напомним, что и в первом, и во втором случае база начисления НО определяется исходя из требований п. 189.1 НКУ. То есть:

• по необоротным активам — исходя из балансовой (остаточной) стоимости, которая сложилась по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов — исходя из обычной цены);

• по товарам/услугам — исходя из стоимости их приобретения;

• по собственной продукции — исходя из обычных цен.

«Распределительное» НДС-правило

«Распределительные» НО начисляем по товарам, услугам, которые нельзя точно соотнести с конкретной деятельностью (налогооблагаемой/не облагаемой налогом). Такие приобретения отвечают критериям «двойного» назначения (п. 199.1 НКУ).

Чаще всего к товарам/услугам и необоротным активам, предназначенным для одновременного использования в налогооблагаемой и не облагаемой налогом деятельности, относят аренду офиса, коммунальные платежи, услуги связи, канцелярские товары и т. п.

Если поставка полиграфической продукции, на которую распространяется НДС-льгота согласно п.п. 197.1.25 НКУ, была единственной льготной операцией, то по итогам отчетного периода ее осуществления начисляем НО по товарам/услугам, которые были использованы в «двойных» операциях. Для этого рассчитываем коэффициент «анти-ЧВ».

«Анти-ЧВ» рассчитан по формуле: «анти-ЧВ» = 1 - ЧВ.

При этом ЧВ (доля использования товаров/услуг, необоротных активов в налогооблагаемых операциях) определяется в процентах как отношение объемов по поставке налогооблагаемых операций (без учета сумм налога) за предыдущий календарный год к совокупным объемам поставки налогооблагаемых и не облагаемых налогом операций (без учета сумм налога) за этот же предыдущий календарный год. Определенная в процентах величина применяется в течение текущего календарного года. Так определяют ЧВ в конце года.

Если речь идет о тех, кто впервые столкнулся с освобожденными операциями, то ЧВ определяют по фактическим данным объемов по поставке налогооблагаемых и не облагаемых налогом операций первого отчетного налогового периода, в котором задекларированы освобожденные операции. То есть по данным того месяца, в котором впервые состоялась продажа освобожденных товаров.

Рассчитывают размер «анти-ЧВ» в приложении Д7 к НДС-декларации за месяц, в котором состоялась первая льготная поставка. Для этого следует заполнить строку 2 в таблице 1 этого приложения.

К сведению! Коэффициент, который будет рассчитан в гр. 7 строки 2 таблицы 1 приложения Д7, плательщики, впервые осуществившие льготную поставку, будут применять до конца года, пока не сделают годовой перерасчет и не определят «анти-ЧВ» за весь год.

Те же предприятия, которые уже имели дело с льготной поставкой, в отчетном году берут «анти-ЧВ» из приложения Д7, поданного в начале года (за январь или за I квартал).

Чтобы начислить компенсирующе-распределительные НО, плательщику НДС следует не позже последнего дня отчетного периода составить с учетом «анти-ЧВ» и стоимости товаров/услуг двойного назначения распределительную сводную НН и зарегистрировать ее в ЕРНН.

В следующих периодах текущего года, когда не облагаемых налогом операций не будет, «частичного» начисления НО тоже не будет. Ведь нет одновременного осуществления налогооблагаемых и освобожденных от НДС операций.

А по итогам года (в декларации за последний период текущего года) проводим перерасчет коэффициента «анти-ЧВ» *. Причем для нового ЧВ берем объемы из всех деклараций текущего года, а не только из декларации периода осуществления не облагаемой налогом поставки тетрадей и учебников (п. 199.4 НКУ).

* О перераспределении НО в конце года читайте в статье «Перераспределяем НДС по итогам 2016 года» // «БН», 2016, № 51.

Исходя из этого нового показателя перечисляем начисленные ранее НО. При этом под перерасчет подпадают только те приобретения, по которым раньше уже были начислены «частичные» НО.

Производится перерасчет путем составления расчетов корректировки к распределительно-компенсирующим сводным НН, которые были составлены в месяце осуществления освобожденных операций.

Обратите внимание: если не облагаемые налогом операции были лишь временным (сезонным) явлением, то значение «анти-ЧВ», рассчитанное по итогам всего года, существенно уменьшится и, вероятно, будет мизерным. А это значит, что значительную часть первоначально начисленных НО с помощью перерасчета удастся нивелировать.