Видавнича ПДВ-пільга

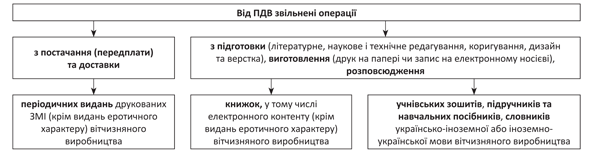

Суб’єкти господарювання, які займаються постачанням поліграфічної продукції на території України, потрапляють під звільнення від обкладення ПДВ. Таке звільнення їм гарантує п.п. 197.1.25 ПКУ. Перелік товарів, на які поширюється видавнича пільга з ПДВ, наведемо на рис. 1.

Рис. 1. Видавнича пільга з ПДВ

Отже, видавнича пільга з ПДВ поширюється в тому числі на продаж книжок, зошитів, підручників та словників тільки вітчизняного виробництва і тільки у випадку продажу таких книжок на території України.

Відповідно якщо ви торгуєте вищепереліченими товарами, які вироблені не в Україні, або якщо вироблені в Україні книжки чи зошити ви експортуєте, то на пільгу розраховувати не варто.

Товари, які потрапляють під пільгу

Якщо поглянути на перелік товарів, що потраплять під видавничу ПДВ-пільгу, то, на перший погляд, все просто і зрозуміло. Пільга поширюється на постачання книжок, учнівських зошитів, підручників, навчальних посібників та словників вітчизняного виробництва.

Однак слід звернути увагу на деякі нюанси.

1. Податківці дозволяють користуватися пільгою лише для тих пільгових поліграфічних товарів, які виготовлені в Україні підприємствами, засновниками яких виступають українські юридичні та/або фізичні особи (лист ДПСУ від 01.03.13 р. № 1232/А/15-3114).

Відповідно якщо у видавництва серед засновників є іноземці, то вітчизняний статус своєї пільгової продукції доведеться доказувати контролерам.

2. Якщо мова йде про постачання учнівських зошитів, підручників, навчальних посібників та словників, то з переліком пільгових товарів все більш-менш зрозуміло і однозначно. А от з книжками не все так просто. Річ у тім, що податківці і досі говорять про сумнозвісну «проблему 48 сторінок». Нагадаємо: податківці з давніх-давен наполягають, що під видавничу пільгу з ПДВ потрапляють тільки книжки, обсяг який перевищує 48 сторінок.

Ще в докодексні часи контролери (див. лист ДПАУ від 20.09.06 р. № 17535/7/16-1517) так говорили, спираючись на термін «книга», наведений у розд. 2 Інструкції про порядок використання і застосування типових форм первинного обліку науково-інформаційної діяльності, затвердженої наказом Держкомстату і Міннауки від 07.08.98 р. № 272/219 (далі — Інструкція № 272). У ньому прямо вказано, що книгою визнається лише книжкове видання обсягом понад 48 сторінок. Будь-яке менше за обсягом книжкове видання (понад 4, але не більше 48 сторінок) називалося брошурою.

Ми тоді були проти такого підходу. Інструкція № 272, з якої видерли визначення «книжка», призначалася виключно для «забезпечення єдиної методології організації обліку показників науково-інформаційної діяльності», а не для класифікації товарів, що підпадають під ПДВ-пільгу. Зрозуміло, податківці притягнули цей критерій «за вуха».

З часом сама видавнича пільга еволюціонувала і перемістилася до п.п. 197.1.25 ПКУ. Водночас вимоги податківців щодо її застосування і обмеження дії цієї пільги лише «товстими» книжками обсягом більше за 48 сторінок залишилися незмінними (див. лист ДФСУ від 04.09.14 р. № 2935/6/99-99-19-03-02-15). Фіскали продовжують гнути свою лінію. Так вони дають зелене світло на пільгу тільки для книжкових видань обсягом «понад 48 сторінок». Щоправда, цього разу аргумент у них трішки інший. У своєму роз’ясненні вони для обґрунтування фіскальної позиції посилаються на Інструкцію з обліку документів, що знаходяться в бібліотечних фондах, затверджену наказом Мінкультури від 03.04.07 р. № 22 (далі — Інструкція № 22).

І цього разу ми з ними не згодні. Річ у тому, що Інструкція № 22:

а) затверджена згідно із Законом України «Про бібліотеки і бібліотечну справу», а не ПКУ;

б) регулює тільки порядок обліку документів у бібліотечних фондах, а не визначає правила дії видавничої ПДВ-пільги;

в) поширюється тільки на бібліотеки, а не на всіх суб’єктів господарювання.

Загалом, цього разу все вийшло ще незграбніше, ніж із тим циркуляром від Держкомстату і Міннауки… Але, на жаль, контролери своїх висновків не міняють. Тому за своє право на пільгу при продажу книжок обсягом менше 48 аркушів вам доведеться поборотися. Для початку радимо вам отримати від них індивідуальну консультацію і «танцювати» від того, що вони в ній скажуть.

Формування податкового кредиту

Як скласти податкову накладну (ПН) при пільговому постачанні, напевно, знає кожен бухгалтер. А от про що інколи забувають, так це про формування податкового кредиту (ПК), пов’язаного з постачанням пільгових товарів.

На сьогодні до ПК платники ПДВ включають всі суми із ПН незалежно від того, в якій діяльності, загальній, пільговій чи звільненій, використовуються придбані товари.

Водночас не всіма сумами «вхідного» ПДВ зможе скористатись платник ПДВ. Якщо мова йде про звільнені операції, то весь ПК, що пов’язаний із такими операціями, платник ПДВ має компенсувати шляхом нарахування податкових зобов’язань (ПЗ).

Про проведення таких нарахувань прямо говорять:

1) п.п. «б» п. 198.5 ПКУ. У цьому підпункті йдеться про нарахування «компенсуючих» ПЗ за товарами/послугами, що були використані в пільговій операції і при придбанні яких постачальниками були нараховані суми ПДВ (зареєстровані ПН у ЄРПН). При цьому мова йде про ті товари і послуги, які можна прямо пов’язати (наприклад, за фізичними параметрами) із відповідною пільговою операцією. Наприклад, вартість пального, використаного при доставці зошитів чи підручників, тощо.

Проводиться таке нарахування шляхом складання зведеної ПН не пізніше останнього дня звітного (податкового) періоду, в якому відбулася звільнена операція. Звісно, її потрібно зареєструвати в ЄРПН;

2) п. 199.1 ПКУ. У ньому йдеться про нарахування частково «компенсуючих» (розподільних) ПЗ. При здійсненні одночасно оподатковуваних і не оподатковуваних ПДВ операцій у платника податку виникає подвійний ПК, тобто ПК за товарами і послугами, щодо яких не можна точно сказати, яка його частина стосується пільгової, а яка звичайної (оподатковуваної) діяльності. Мова йде, наприклад, про ПК, сформований при придбанні комунальних послуг, сплаті орендної плати, придбанні канцтоварів тощо.

Для таких товарів і послуг провести нарахування компенсуючих ПЗ відповідно до п. 198.5 ПКУ без фактичного розподілу не можна. Тому у п. 199.1 ПКУ передбачено алгоритм коригування ПК щодо таких товарів/послуг на підставі питомої ваги пільгових операцій у загальному обсягу операцій. Про цей вид коригування поговоримо нижче. А зараз нагадаємо, що і в першому, і у другому випадку база нарахування ПЗ визначається виходячи з вимог п. 189.1 ПКУ. Тобто:

• за необоротними активами — виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів — виходячи зі звичайної ціни);

• за товарами/послугами — виходячи з вартості їх придбання;

• за власною продукцією — виходячи із звичайних цін.

«Розподільче» ПДВ-правило

«Розподільчі» ПЗ нараховуємо за товарами, послугами, які не можна точно співвіднести з конкретною діяльністю (оподатковуваною/неоподатковуваною). Такі придбання відповідають критеріям «подвійного» призначення ( п. 199.1 ПКУ).

Найчастіше до товарів/послуг і необоротних активів, призначених для одночасного використання в оподатковуваній і неоподатковуваній діяльності, відносять оренду офісу, комунальні платежі, послуги зв’язку, канцелярські товари тощо.

Якщо постачання поліграфічної продукції, на яку поширюється ПДВ-пільга згідно з п.п. 197.1.25 ПКУ, було єдиною пільговою операцією, то за підсумками звітного періоду її здійснення нараховуємо ПЗ за товарами/послугами, що були використані в «подвійних» операціях. Для цього розраховуємо коефіцієнт «анти-ЧВ».

«Анти-ЧВ» розрахований за формулою: «анти-ЧВ» = 1 - ЧВ.

При цьому ЧВ (частка використання товарів/послуг, необоротних активів в оподатковуваних операціях) визначається у відсотках як відношення обсягів з постачання оподатковуваних операцій (без урахування сум податку) за попередній календарний рік до сукупних обсягів постачання оподатковуваних та неоподатковуваних операцій (без урахування сум податку) за цей же попередній календарний рік. Визначена у відсотках величина застосовується протягом поточного календарного року. Так визначають ЧВ наприкінці року.

Якщо мова йде про тих, хто вперше зіткнувся із звільненими операціями, то ЧВ визначають за фактичними даними обсягів з постачання оподатковуваних та неоподатковуваних операцій першого звітного податкового періоду, в якому задекларовані звільнені операції. Тобто за даними того місяця, в якому вперше відбувся продаж звільнених товарів.

Розраховують розмір «анти-ЧВ» у додатку Д7 до ПДВ-декларації за місяць, у якому відбулося перше пільгове постачання. Для цього слід заповнити рядок 2 у таблиці 1 цього додатка.

До відома! Коефіцієнт, який буде розраховано у гр. 7 рядка 2 таблиці 1 додатка Д7 платники, які вперше здійснили пільгове постачання, будуть застосовувати до кінця року, поки не зроблять річний перерахунок і не визначать «анти-ЧВ» за весь рік.

Ті ж підприємства, які вже мали страву з пільговим постачанням, у звітному році беруть «анти-ЧВ» із додатка Д7, поданого на початку року (за січень чи за I квартал).

Щоб нарахувати компенсуючі-розподільчі ПЗ платнику ПДВ слід не пізніше останнього дня звітного періоду скласти з урахування «анти-ЧВ» і вартості товарів/послуг подвійного призначення розподільчу зведену ПН і зареєструвати її в ЄРПН.

У наступних періодах поточного року, коли неоподатковуваних операцій не буде, «часткового» нарахування ПЗ теж не буде. Адже немає одночасного здійснення оподатковуваних і звільнених від ПДВ операцій.

А за підсумками року (у декларації за останній період поточного року) проводимо перерахунок коефіцієнта «анти-ЧВ»*. Причому для нового ЧВ беремо обсяги з усіх декларацій поточного року, а не тільки з декларації періоду здійснення неоподатковуваного постачання зошитів та підручників ( п. 199.4 ПКУ).

* Про перерозподіл ПЗ наприкінці року читайте в «Перерозподіляємо ПДВ за підсумками 2016 року» // «БТ», 2016, № 51.

Виходячи з цього нового показника, перераховуємо нараховані раніше ПЗ. При цьому під перерахунок потрапляють тільки ті придбання, за якими раніше вже було нараховано «часткові» ПЗ.

Проводиться перерахунок шляхом складання розрахунків коригування до розподільчо-компенсуючих зведених ПН, що були складені у місяці здійснення звільнених операцій.

Зверніть увагу: якщо неоподатковувані операції були лише тимчасовим (сезонним) явищем, то значення «анти-ЧВ», розраховане за підсумками усього року, істотно зменшиться і, ймовірно, буде мізерним. А це означає, що значну частину первісно нарахованих ПЗ за допомогою перерахунку вдасться нівелювати.