Теоретические аспекты

Кому это нужно и зачем?

Для начала давайте вспомним, кому и зачем все-таки нужно проводить годовое перераспределение НДС.

Кому? Тем плательщикам НДС, которые в течение 2017 года одновременно осуществляли облагаемые и не облагаемые НДС операции и начисляли «компенсирующие» НО, как того требует ст. 199 НКУ.

Внимание! Это нужно сделать даже в том случае, если:

• у вас за весь 2017 год «выстрелила» одна-единственная льготная (необъектная) операция среди НДС-облагаемых операций. Например, вы решили избавиться от макулатуры (п. 23 позразд. 2 разд. ХХ НКУ), продали долю в корпоративных правах юрлица (п.п. 196.1.1 НКУ) или предоставили услугу, место поставки которой — за пределами таможенной территории Украины. В результате чего вы начислили «компенсирующие» НО;

• к концу 2017 года вы уже прекратили льготную деятельность. При этом в течение года вы осуществили ряд льготных (необъектных) операций в общей массе НДС-облагаемых операций.

Зачем? Для того, чтобы подкорректировать сумму «входного» НДС, которую плательщик НДС вправе отнести в состав НК.

Механизм распределения

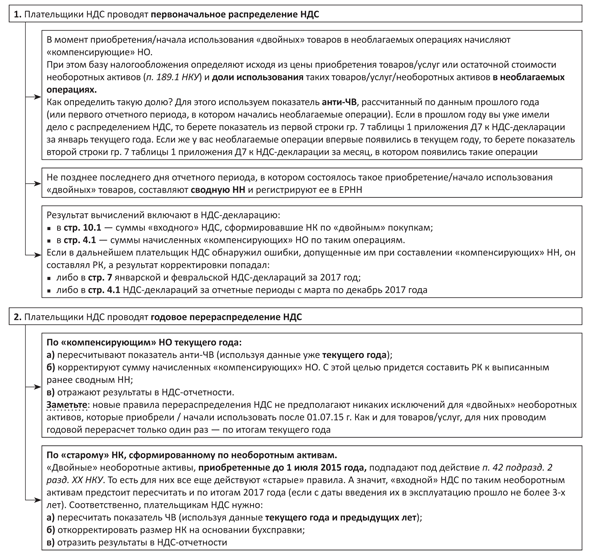

В разные периоды времени распределение НДС проводили по-своему. Для каждого из них был предусмотрен свой (особый) порядок действий, прописанный в ст. 199 НКУ.

1. До 01.07.15 г. действовали «старые» правила.

Их главная особенность заключалась в том, что они предусматривали распределение «входного» НДС. То есть плательщики НДС включали в НК только часть «входного» НДС, которая соответствовала доле налогооблагаемых операций в общей массе операций плательщика (облагаемых и необлагаемых). Эту долю характеризовал показатель ЧВ (от укр. «частка використання»). Кстати, упоминание о нем до сих пор можно найти в п. 199.2 НКУ.

Остаток попадал в расходы либо в первоначальную стоимость приобретенных товаров/услуг/необоротных активов (п. 9 П(С)БУ 9 «Запасы», п. 8 П(С)БУ 7 «Основные средства», п. 11 П(С)БУ 8 «Нематериальные активы»).

2. Начиная с 01.07.15 г. стартовали новые правила.

С указанного момента плательщики НДС стали включать в состав НК всю сумму «входного» НДС (независимо от направления их использования и назначения). Конечно, при наличии правильно оформленной НН, зарегистрированной в ЕРНН.

Но! При этом им вменили в обязанность компенсировать часть «входного» НДС, попавшего в НК при приобретении товаров/услуг/необоротных активов, которые предназначались для использования (начинали использоваться) в необлагаемых операциях, путем начисления НО.

В случае с «двойными» товарами/услугами/необоротными активами, которые одновременно используются и в облагаемых, и в необлагаемых операциях («льготную» часть нельзя выделить по физическим параметрам), действуют по такой же схеме (см. рис. 1). А как это сделать, разберем подробно в следующем разделе.

Рис. 1. Порядок распределения НДС по «двойным» покупкам в 2017 году

Проводим перерасчет

Этап 1. Рассчитываем ЧВ по итогам года

Для годового перерасчета НДС может понадобиться четыре базовых показателя:

• значение показателя ЧВ за текущий год;

• показатель анти-ЧВ за текущий год;

• показатели ЧВ за 2016 — 2017 гг. и ЧВ за 2015 — 2017 гг. для перерасчета НК по необоротным активам, прослужившим 2 и 3 года соответственно.

Расчет этих показателей проведем в таблице 1 приложения Д7 (п.п. 5 п. 3 разд. V Порядка № 21).

Заметьте: стр. 1 таблицы 1 заполняют только в НДС-декларации за январь, а стр. 2 — в ситуации, когда «двойное» использование появилось впервые.

Для годового перерасчета в декабре понадобятся стр. 3.1 — 3.3 таблицы 1 приложения Д7.

Таблица 1. Расчет ЧВ по данным 2017 года (таблица 1 приложения Д7)

| Графа | Порядок заполнения |

| «Обсяги постачання (без податку на додану вартість)» | |

| 4 | «загальний обсяг постачання (сума значень рядків 1.1, 1.2, 2, 3, 5 та 7 колонки А декларації та всіх уточнюючих розрахунків)» |

| Стр. 3.1 «один календарний рік (поточний)» Рассчитываем общий объем облагаемых и необлагаемых операций, проведенных в текущем году. Для этого суммируем значения строк 1.1, 1.2, 2, 3, 5 и 7 колонки А НДС-деклараций за январь — декабрь 2017 года и всех УР, поданных в 2017 году. При этом не стоит исключать из расчета и НО, начисленные в случае превышения минимальной базы обложения НДС над договорной ценой поставки товаров/услуг/необоротных активов. Ведь «дотягивание» базы обложения до минимального предела неразрывно связано с самой поставкой «дешевых» товаров/услуг/необоротных активов и считать его отдельной операцией нельзя (см. «БН», 2017, № 1-2). При этом не стоит забывать, что в стр. 7 НДС-декларации по форме, действовавшей в период с января по февраль 2017 года, включались также РК к «компенсирующим» НН. Их при расчете объема облагаемых и необлагаемых операций учитывать не стоит, так как они не связаны с поставками товаров/услуг. С марта 2017 года такие РК отражают в стр. 4.1 или 4.2 НДС-декларации (п.п. 5 п. 3 разд. V Порядка № 21). Также не учитываем данные по таким операциям: • «условная» поставка при аннулировании НДС-регистрации (п. 184.7 НКУ); • НО, начисленные на стоимость не возвращенной в течение 12 месяцев возвратной тары (п. 189.2 НКУ); • корректировки в связи с нецелевым использованием товаров, ввезенных в льготном режиме (стр. 8 декларации) | |

| Стр. 3.2 «два календарних роки (поточний та попередній)» Для расчета этого ЧВ берем такие же данные, как и в стр. 3.1, но только уже за два года (2016 и 2017). Внимание! Когда подсчитываем данные из «старой» формы НДС-декларации, ориентируемся не на номер строки, а на суть операций, которые в ней отражаются | |

| Стр. 3.3 «три календарних роки (поточний та два попередніх)» Берем такие же данные, как и в стр. 3.1, только уже за три года (2015 — 2017) | |

| 5 | «оподатковувані операції (сума значень рядків 1.1, 1.2, 2, 3 та 7 колонки А декларації та всіх уточнюючих розрахунків)» |

| Стр. 3.1 «один календарний рік (поточний)» Рассчитываем общий объем поставок в налогооблагаемых операциях за прошедший год (к которым вы применяли ставки 20 %, 7 %, 0 %). Это данные (колонка А) из строк 1.1, 1.2, 3 и 7. Внимание! Из строки 7 принимаем в расчет только корректировки объемов поставки по налогооблагаемым операциям. То есть по операциям, которые облагались по основной ставке (20 %), ставкам 7 % и 0 %. Корректировки «компенсирующих» НО, указанные в стр. 7 «старых» НДС-деклараций (за январь — февраль 2017 года), не учитываем. При этом не забудьте учесть данные УР, которые были поданы в течение года (причем даже те УР, с помощью которых вы исправляли ошибки прошлых лет) | |

| Стр. 3.2 «два календарних роки (поточний та попередній)» Берем такие же данные, как и в стр. 3.1, только за два года (2016 и 2017) | |

| Стр. 3.3 «три календарних роки (поточний та два попередніх)» Берем такие же данные, как и в стр. 3.1, только за три года (2015— 2017) | |

| «Частка використання товарів/послуг, необоротних активів в оподатковуваних операціях (колонка 5 × 100 % / колонка 4)» | |

| 6 | Стр. 3.1 «один календарний рік (поточний)» Рассчитываем показатель ЧВ за 2017 год в процентах. Для этого используем формулу, указанную в названии графы: колонка 5 x 100 % : колонка 4. Полученный результат округляем по общим правилам — до двух знаков после запятой (письмо ГНСУ от 25.10.11 г. № 4261/6/15-3415-04) |

| Стр. 3.2 «два календарних роки (поточний та попередній)» Рассчитываем показатель ЧВ за два года: 2016 и 2017. Он вам понадобится при заполнении гр. 6 таблицы 3 приложения Д7 | |

| Стр. 3.3 «три календарних роки (поточний та два попередніх)» Рассчитываем показатель ЧВ за три года: 2015, 2016 и 2017. Он вам понадобится при заполнении гр. 6 таблицы 3 приложения Д7 | |

| «Частка використання товарів/послуг, необоротних активів в неоподатковуваних операціях (100 - (колонка 5 × 100 % / колонка 4))» | |

| 7 | Стр. 3.1 «один календарний рік (поточний)» Рассчитываем показатель анти-ЧВ за 2017 год в процентах. Для этого используем формулу, указанную в названии графы: 100 - (колонка 5 x 100 % : колонка 4). Полученный результат округляем по общим правилам — до двух знаков после запятой (письмо ГНСУ от 25.10.11 г. № 4261/6/15-3415-04). В следующем году (2018) он вам пригодится для всех случаев начисления «компенсирующих» НО. А сейчас он вам понадобится для проведения перерасчетов по «двойным» товарам (услугам) и «новым» необоротным активам (которые приобрели / начали использовать после 01.07.15 г.) согласно ст. 199 НКУ |

| Стр. 3.2 «два календарних роки (поточний та попередній)» Рассчитываем показатель анти-ЧВ за два года: 2016 и 2017. Этого требует форма таблицы 1 приложения Д7. Хотя в дальнейшем этот показатель использовать не будем | |

| Стр. 3.3 «три календарних роки (поточний та два попередніх)» Рассчитываем показатель анти-ЧВ за три года: 2015, 2016 и 2017. Этого требует форма таблицы 1 приложения Д7. Хотя в дальнейшем этот показатель использовать не будем | |

Этап 2. Пересчитываем НО

Теперь необходимо подкорректировать размер «компенсирующих» НО, начисленных по «двойным» товарам/услугам/необоротным активам, приобретенным в течение 2017 года (стр. 4.1 и 4.2 НДС-декларации).

Для этого:

1. Используя значение стр. 3.1 гр. 7 таблицы 1 приложения Д7 (анти-ЧВ), находим «правильную» сумму НДС, которая должна попасть в НО.

Для этого берем каждую сводную НН, в которой начислялись «компенсирующие» НО согласно п. 199.1 НКУ в текущем году, и пересчитываем сумму НДС, указанную в таких НН.

Только теперь вместо анти-ЧВ2016 будем использовать анти-ЧВ2017.

Если анти-ЧВ2017 > анти-ЧВ2016, (доля НЕоблагаемых операций по итогам года увеличилась), то придется доначислить НДС. Соответственно к сводным НН следует составить «увеличивающие» РК.

И наоборот, если анти-ЧВ2017 < анти-ЧВ2016 (т. е. показатель уменьшился по сравнению с прошлым годом), то РК будут «уменьшающими» — в них будет сумма НДС со знаком «минус».

2. Определяем сумму корректировки.

Для определения базы налогообложения в РК (БРК) можно воспользоваться такой формулой:

БРК = БсводНН х ((анти-ЧВ2017 : анти-ЧВ2016) - 1),

где БсводНН − это база налогообложения, указанная в сводной НН.

Сумму НДС рассчитываем в РК исходя из ставки НДС, которая применялась при приобретении «двойных» товаров/услуг/необоротных активов (20 % или 7 %).

Таким образом, мы получаем показатели для заполнения РК ко всем сводным НН, составленным в 2017 году в соответствии с п. 199.1 НКУ (т. е. к каждой из «двойных» сводных НН свой РК).

Составить РК следует не позже последнего дня декабря (31.12.17 г.), для того чтобы результаты такой корректировки попали в декларацию за декабрь (IV квартал) 2017 года. И не забудьте зарегистрировать их в ЕРНН.

Напомним: РК, выписанные не на покупателя — плательщика НДС, вы регистрируете в ЕРНН сами, несмотря на то, что такие РК могут быть как «уменьшающими», так и «увеличивающими» (п. 192.1 НКУ).

Конечно, ни в НКУ, ни в Порядке № 1307 нет норм, предусматривающих составление РК к сводным НН на основании годового перераспределения НДС, однако этого требует логика. Да и сами налоговики советуют поступать именно таким образом (письмо № 48122). Ведь по-другому повлиять на ваш регистрационный лимит не получится.

3. Теперь заполняем РК. Налоговики рекомендуют заполнять РК к сводным НН, составленным согласно ст. 199 НКУ, следующим образом (категория 101. 22 ЗІР ГФСУ):

• в полях «Підлягає реєстрації в ЕРПН постачальником (продавцем)» и «До зведеної податкової накладної» ставим от метку «Х»;

• в поле «Не підлягає наданню отримувачу (покупцю)» вносим отметку «Х» и указываем тип причины в зависимости от вида операций, в которых были задействованы «двойные» товары/услуги/необоротные активы («08» — для необъектных операций, «09» — для освобожденных, «13» — для нехозяйственных операций);

• в поле «Індивідуальний податковий номер покупця» пишем условный ИНН «600000000000». В других строках, предназначенных для заполнения данных покупателя, указываем свои данные (п. 11 Порядка № 1307).

В разделе Б табличной части РК:

• в гр. 1 указываем номер строки сводной НН, которую корректируем;

• в гр. 2 «Причина коригування» пишем фразу: «Коригування за підсумками року податкових зобов’язань, нарахованих згідно з п. 199.1 ст. 199 ПКУ»;

• в гр. 11 — код ставки НДС в зависимости от операции;

• в гр. 13 — значение показателя БРК (со знаком «+» или «-»). То есть ту разницу, на которую изменилась база налогообложения, исходя из показателя анти-ЧВ2017.

В стр. I «Сума коригування податкового зобов’язання та податкового кредиту» раздела А, а также в стр. II или III (в зависимости от ставки налога 20 % или 7 %) указываем сумму НДС, которая увеличивает или уменьшает (при уменьшении ставим знак «-») сумму НО, начисленных согласно п. 199.1 НКУ.

Другие графы и строки табличной части РК контролеры рекомендуют не заполнять и оставить пустыми. Нули и прочерки в них не ставим.

Добавим от себя некоторые нюансы. Так:

• в гр. 5 раздела Б РК лучше указать условное обозначение единицы измерения (т. е. «грн»);

• как показала практика в 2016 году, в «увеличивающих» РК не обязательно расписывать, на сколько изменилась база обложения по итогам годового перерасчета по каждой НН, перечисленной в «двойной» сводной НН. Достаточно будет одной строки. А вот в «уменьшающих» РК придется рассчитывать показатель БРК для каждой НН (т. е. построчно).

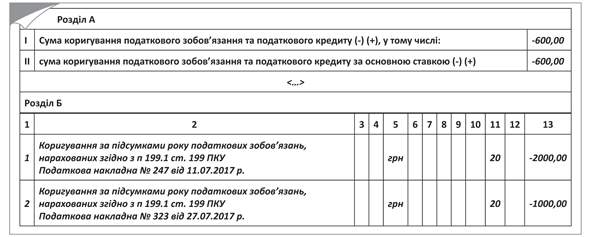

Пример 1. Предприятие приобретало «двойные» товары в июле 2017 года:

• согласно НН № 247 от 11.07.17 г. на сумму 24000 грн. (база налогообложения — 20000 грн., сумма НДС — 4000 грн.);

• согласно НН № 323 от 27.07.17 г. на сумму 12000 грн. (база налогообложения — 10000 грн., сумма НДС — 2000 грн.).

Общая сумма «двойных» покупок составила 36000 грн. (в том числе НДС — 6000 грн.). Вся сумма «входного» НДС была включена в НК. Показатель анти-ЧВ2016 был равен 0,3. Согласно требованиям ст. 199 НКУ были начислены «компенсирующие» НО и составлена сводная НН, в которой заполнены две строки. При этом база налогообложения составила:

• по НН № 247 от 11.07.17 г. — 6000 грн. (20000 х 0,3);

• по НН № 323 от 27.07.17 г. — 3000 грн. (10000 х 0,3).

По итогам 2017 года показатель анти-ЧВ2017 определен на уровне 0,2.

Чтобы откорректировать сумму НО, составляем РК к сводной НН за июль 2017 года (дата составления НН — 31.07.17 г.). Найдем базу налогообложения для нашего РК согласно приведенной выше формуле:

• для НН № 247 она составит:

БРК = 6000 грн. х ((0,2 : 0,3) - 1) = -2000 грн.

Сумма корректировки НДС составит «минус» 400 грн. (-2000 грн.х 20 %);

• для НН № 323:

БРК= 3000 грн. х ((0,2 : 0,3) - 1) = -1000 грн.

Сумма корректировки НДС будет равна «минус» 200 грн. (-1000 грн. х 20 %).

Общая сумма корректировки НДС составит «минус» 600 грн.

Фрагмент заполненного РК представлен на рис. 2.

Рис. 2. Фрагмент РК к сводной НН за июль 2017 года

Если в других месяцах тоже были «двойные» приобретения, то к сводным НН за такие месяцы нужно составить РК в аналогичном порядке.

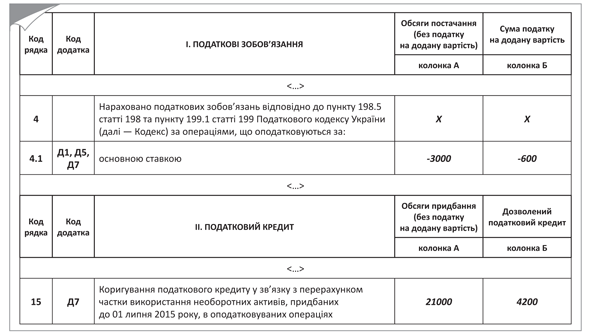

3. Вносим полученные данные в таблицу 2 приложения Д7.

Сам перерасчет НДС, конечно, в таблицу 2 не попадет. Это не предусмотрено формой приложения Д7. Поэтому сюда заносим лишь результаты расчетов. Так:

• в гр. 2 и 3 указываем даты и номера сводных НН. Для каждой НН будет отдельная строчка;

• в гр. 4 и 5 — даты и номера РК, составленных к таким сводным НН. Соответственно, напротив каждой сводной НН, к которой составлен РК;

• в гр. 6 и 7 — откорректированные в РК объемы поставки (база налогообложения). При этом в гр. 6 вносим те объемы поставки, которые облагались по основной ставке НДС (20 %), в гр. 7 — по ставке 7 %;

• в гр. 8 и 9 — сами суммы НДС, на которые следует откорректировать начисленные ранее «компенсирующие» НО по каждой сводной НН отдельно.

По данным рассмотренного выше примера таблица 2 приложения Д7 будет выглядеть так, как показано на рис. 3.

Рис. 3. Образец заполнения таблицы 2 приложения Д7 по данным примера 1

«Двойные» необоротные активы

Теперь переходим к необоротным активам, которые были куплены до 01.07.15 г. (п. 42 подразд. 2 разд. ХХ НКУ).

Напомним: перераспределение НК по таким необоротным активам проводим по «старым» правилам (разъяснение ГФСУ «О некоторых особенностях функционирования системы электронного администрирования НДС» от 14.08.15 г.).

Для этого вам понадобится заполнить таблицу 3 приложения Д7 (см. табл. 2).

Таблица 2. Перераспределение НК по необоротным активам (таблица 3 приложения Д7)

| Графа | Порядок заполнения |

| «Вартість придбання необоротних активів (з урахуванням розрахунків коригування у разі їх наявності)» | |

| 3 | «обсяг (без податку на додану вартість)» |

| Указываем стоимость приобретенных «двойных» необоротных активов. Строки 1 — 3 заполняем в зависимости от периода введения в эксплуатацию указанных активов. Так: стр. 1 останется пустой, так как последними необоротными активами, к которым можно было применить «старые» правила перераспределения НДС, были необоротные активы, введенные в эксплуатацию в первой половине 2015 года. А как вы понимаете, с этого момента точно прошло больше года; • в стр. 2 указываем те «двойные» необоротные активы, которые были введены в эксплуатацию в первой половине 2015 года. Для определения данного показателя возьмите значение гр. 3 стр. 1 таблицы 3 приложения Д7 к декларации за декабрь/IV квартал 2016 года и вычтите из него стоимость тех активов, которые были ликвидированы или перестали использоваться по двойному назначению в 2017 году; • в стр. 3 — стоимость необоротных активов, которые были введены в эксплуатацию в 2014 году. Для этого переносим значение гр. 3 стр. 2 таблицы 3 приложения Д7 к декларации за декабрь/IV квартал 2016 года, откорректированное на стоимость тех из них, которые были ликвидированы или перестали использоваться по двойному назначению в 2017 году | |

| 4 | «податок на додану вартість» |

| Определяем сумму НДС, которая соответствует базе налогообложения, указанной в гр. 3 (умножаем показатель гр. 3 на ставку НДС 20 %) | |

| «Фактично включено до податкового кредиту з урахуванням визначеної частки використання» | |

| 5 | Это суммы НДС, которые вы фактически включили в НК по результатам предыдущего перерасчета. Поэтому: 1. Строка 1 останется пустой. 2. В стр. 2 попадет сумма НК, соответствующая необоротным активам, которые были введены в эксплуатацию в первой половине 2015 года. С этой целью: • либо перенесите показатель гр. 6 стр. 1 таблицы 3 приложения Д7 к декларации за декабрь/IV квартал 2016 года (при условии, что вы до сих пор используете такие необоротные активы); • либо умножьте значение гр. 4 этой строки на ЧВ2016 (так как именно этот показатель ЧВ вы использовали в прошлом году для определения суммы разрешенного НК). 3. В стр. 3 — сумма НК, соответствующая необоротным активам, которые были введены в эксплуатацию в 2014 году. Для этого: • либо перенесите показатель гр. 6 стр. 2 таблицы 3 приложения Д7 к декларации за декабрь/IV квартал 2016 года (при условии, что вы до сих пор используете такие необоротные активы); • либо умножьте значение гр. 4 на показатель ЧВ2015-2016 (его вы найдете в гр. 6 стр. 3.2 таблицы 1 приложения Д7 к декларации за декабрь/IV квартал 2016 года) |

| «Підлягає включенню до податкового кредиту з урахуванням перерахованої частки за результатом одного/двох/трьох календарних років» | |

| 6 | Рассчитываем разрешенную сумму НК. Чтобы ее определить, умножьте значение гр. 4 на соответствующий показатель ЧВ из таблицы 1 приложения Д7 к текущей НДС-декларации: • для стр. 2 — ЧВ2016-2017 (гр. 6 стр. 3.2 таблицы 1); • для стр. 3 — ЧВ2015-2017 (гр. 6 стр. 3.3 таблицы 1). Строка 1 останется пустой |

| «Коригування податкового кредиту у зв’язку з перерахунком <…>» | |

| 7 | Рассчитываем сумму, на которую следует откорректировать НК (разница между гр. 6 и гр. 5). Суммарное итоговое значение этой графы (по двум строкам) переносим в стр. 15 (колонка Б) НДС-декларации |

Итоговой строки в таблице 3 нет. Поэтому сперва определяем суммарное значение показателей гр. 7 (по всем строкам с учетом знака). Полученный суммарный показатель заносим в стр. 15 декларации за декабрь/IV квартал 2017 года.

Как видите, при этом НН и РК не составляются, так как «необоротный» НК необходимо корректировать на основании бухсправки.

Пример 2. В 2014 году предприятие приобрело и ввело в эксплуатацию «двойные» основные средства (ОС) стоимостью 360000 грн. (в том числе НДС — 60000 грн.).

Приобретенный объект ОС прошел через первичное распределение на основании показателя ЧВ 2013 года (допустим, ЧВ2013 был равен 0,4). Разрешенный НК составил 24000 грн. (60000 х 0,4).

По итогам 2014 года ЧВ был пересчитан и составил 0,6. Разрешенный НК по объекту ОС пришлось откорректировать на 12000 грн. в сторону увеличения ((60000 грн. х 0,6) - 24000 грн.). В гр. 6 стр. 2 таблицы 2 приложения Д7 за декабрь 2014 года внесли значение 36000 грн. (60000 х 0,6).

По итогам 2015 года ЧВ был пересчитан в очередной раз. Показатель ЧВ2015 составил 0,5. Размер разрешенного НК предыдущего периода пришлось откорректировать в гр. 7 стр. 1 таблицы 3 приложения Д7 за декабрь 2015 года на «-6000» грн. ((60000 грн. х 0,5) - 36000 грн.). В гр. 6 стр. 1 таблицы 3 приложения Д7 внесли значение 30000 грн. (60000 х 0,5).

По итогам 2016 года в очередной раз провели перерасчет ЧВ для объекта ОС. В этот раз для расчета величины разрешенного НК использовали ЧВ, рассчитанный за два года (2015 и 2016). Допустим, он составил 0,54 (гр. 6 стр. 3.2 таблицы 1 приложения Д7 за декабрь 2016 года).

В результате размер разрешенного НК составил 32400 грн. (60000 грн. х 0,54). Этот показатель внесли в гр. 6 стр. 2 таблицы 3 приложения Д7. А сумму НК подправили на 2400 грн. со знаком «+» ((60000 грн. х 0,54) - 30000 грн.). Эту сумму указали в гр. 7 стр. 2 таблицы 3 приложения Д7 за декабрь 2016 года.

По итогам 2017 года необходимо провести перераспределение НДС по «двойному» объекту ОС последний раз. Для расчета величины разрешенного НК теперь будем использовать ЧВ, рассчитанный за три года (2015, 2016 и 2017). Допустим, ЧВ2015-2017 составил 0,61 (его вы можете найти в гр. 6 стр. 3.3 таблицы 1 приложения Д7 за декабрь 2017 года).

Соответственно, размер разрешенного НК прошлого периода придется откорректировать в гр. 7 стр. 3 таблицы 3 приложения Д7 за декабрь 2017 года на «+4200» грн. ((60000 грн. х 0,61) - 32400 грн.).

Сведем все сказанное в табл. 3.

Таблица 3. Пример годового перераспределения НДС по «старым» необоротным активам

| Период проведения перераспределения НДС | Значение показателя ЧВ | Результаты перераспределения НК |

| Первоначальное распределение НК: | ||

| 2013 год (сумма НДС — 60000 грн.) | ЧВ2013 = 0,4 | Разрешенный НК = 24000 грн. (60000 х 0,4) |

| Годовое перераспределение НК: | ||

| 2014 год (распределение НК по итогам текущего года) | ЧВ2014 = 0,6 | Разрешенный НК = 36000 грн. (60000 х 0,6). Сумма корректировки «+12000» грн. (36000 - 24000) |

| 2015 год (распределение НК по прошествии 1 года) | ЧВ2015 = 0,5 | Разрешенный НК = 30000 грн. (60000 х 0,5). Сумма корректировки «-6000» грн. (30000 - 36000) |

| 2016 год (распределение НК по прошествии 2 лет) | ЧВ2015-2016 = 0,54 | Разрешенный НК = 32400 грн. (60000 х 0,54). Сумма корректировки «+2400» грн. (32400 - 30000) |

| 2017 год (распределение НК по прошествии 3 лет) | ЧВ2015-2017 = 0,61 | Разрешенный НК = 36600 грн. (60000 х 0,61). Сумма корректировки «+4200» грн. (36600 - 32400) |

Отражаем результаты в НДС-декларации

Так как годовое перераспределение НДС пришлось провести двумя способами (сначала мы откорректировали НО, а потом перераспределили НК), то и полученные результаты необходимо будет отразить в двух разделах НДС-декларации за последний отчетный период года.

1. Корректировку НК, сформированного по «двойным» необоротным активам, приобретенным до 01.07.15 г., отражаем в стр. 15 декабрьской НДС-декларации (итоговая сумма по гр. 7 таблицы 3 приложения Д7) (п.п. 4 п. 4 разд. V Порядка № 21).

Напомним: делаем такое перераспределение НДС на основании бухсправки.

2. Корректировку «компенсирующих» НО, начисленных за 2017 год проводим в стр. 4.1 — 4.2 декабрьской НДС-декларации (со знаком «+» или «-»). Об этом говорит п.п. 5 п. 3 разд. V Порядка № 21.

Обратите внимание! В п.п. 8 п. 3 разд. V Порядка № 21 все еще говорится о том, что такой перерасчет нужно отражать в стр. 7 НДС-декларации. Однако, забегая вперед, скажем, что приложение Д1 требует переносить данные о перерасчете НДС именно в стр. 4.1 — 4.2 НДС-декларации. Строку 7 декларации использовали для отражения результатов перерасчета НДС в «старой» форме НДС-декларации (действовала до 01.03.17 г.).

На основании приведенных нами примеров это будет выглядеть так, как показано на рис. 4 (ниже).

Внимание! Согласно п.п. 192.1.2 НКУ покупатель может откорректировать НК на основании «увеличивающего» РК только после того, как последний попадет в ЕРНН. Поэтому, по общим правилам, если РК (со знаком «+») составлен 31.12.17 г., а зарегистрирован в ЕРНН с опозданием во второй половине января 2018 года, то плательщик НДС сможет увеличить НК только в январской НДС-декларации.

Однако данный порядок не распространяется на РК, выписанные в связи с годовым перерасчетом НДС. В категории 101.23 ЗІР ГФСУ контролеры разъясняют: результаты перерасчета НДС, проведенного в соответствии с п. 199.4 НКУ, отражаются в НДС-декларации за последний отчетный период года независимо от факта регистрации в ЕРНН соответствующего РК.

Рис. 4. Отражаем результаты перераспределения НДС в декларации за декабрь 2017 года

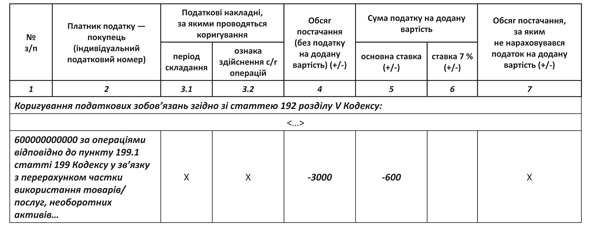

Как вы уже догадались, данные РК, составленных к сводным НН, необходимо будет расшифровать в приложении Д1 декабрьской НДС-декларации (см. гр. «код додатка» стр. 4.1 декларации). Ну а если точнее, то в строке «600000000000 за операціями відповідно до пункту 199.1 статті 199 Кодексу у зв’язку з перерахунком частки використання товарів/послуг, необоротних активів….» таблицы 1 приложения Д1 (письмо ГФСУ от 12.01.17 г. № 599/7/99-99-15-03-02-17). При этом помните о том, что:

• графы 3.1 и 3.2 данной строки не заполняются;

• в гр. 4 переносится итоговое значение показателей граф 6 и 7 таблицы 2 приложения Д7 к декларации за декабрь (IV квартал) 2017 года. То есть откорректированные в РК объемы поставки (база налогообложения);

• в графы 5 и 6 — показатели строки «Всього» граф 8 и 9 таблицы 2 приложения Д7 к декларации за декабрь (IV квартал) 2016 соответственно;

• гр. 7 не заполняется.

Заполним приложение Д1 на основе данных примера 1.

Рис. 5. Отражаем результаты перераспределения НДС в приложении Д1

Выводы

- Годовое перераспределение НДС может включать в себя 2 этапа: корректировку «компенсирующих» НО, начисленных на протяжении 2017 года по «двойным» покупкам, и исправление НК по «двойным» необоротным активам, приобретенным до 01.07.15 г.

- Для этого понадобится рассчитать показатель анти-ЧВ 2017 года (в таблице 1 приложения Д7).

- Результаты корректировки «компенсирующих» НО отражаем в таблице 2 приложения Д7 и в стр. 4.1 — 4.2 декабрьской НДС-декларации.

- Перераспределение НК по необоротным активам, приобретенным до 01.07.15 г., — в таблице 3 приложения Д7. А результаты переносим в стр. 15 НДС-декларации за декабрь 2017 года.

Документы и сокращения Темы недели

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

Письмо № 48122 — письмо ГФСУ «Об особенностях проведения перерасчета доли использования товаров/услуг, необоротных активов в облагаемых налогом операциях в течение 2015 года» от 31.12.15 г. № 48122/7/99-99-19-03-02-17.

ЕРНН — Единый реестр налоговых накладных.

НН — налоговая накладная.

НО — налоговые обязательства.

НК — налоговый кредит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

ЧВ — укр. «частка використання».