Теоретичні аспекти

Кому це потрібно і навіщо?

Спершу давайте згадаємо — кому і навіщо все-таки треба проводити річний перерозподіл ПДВ.

Кому? Тим платникам ПДВ, які протягом 2017 року одночасно здійснювали оподатковувані і не оподатковувані ПДВ операції і нараховували «компенсуючі» ПЗ, як того вимагає ст. 199 ПКУ.

Увага! Це треба зробити навіть у тому випадку, якщо:

• у вас за весь 2017 рік «вистрілила» одна-єдина пільгова (необ’єктна) операція серед ПДВ-оподатковуваних операцій. Наприклад, ви вирішили позбавитися від макулатури (п. 23 підрозд. 2 розд. ХХ ПКУ), продали частку в корпоративних правах юрособи (п.п. 196.1.1 ПКУ) або надали послугу, місце постачання якої — за межами митної території України. Внаслідок цього ви нарахували «компенсуючі» ПЗ;

• до кінця 2017 року ви вже припинили пільгову діяльність. При цьому протягом року ви здійснили ряд пільгових (необ’єктних) операцій у загальній масі ПДВ-оподатковуваних операцій.

Навіщо? Для того, щоб підкоригувати суму «вхідного» ПДВ, яку платник ПДВ має право віднести до складу ПК.

Механізм розподілу

У різні періоди часу розподіл ПДВ проводили по-своєму. Для кожного з них був передбачений свій (особливий) порядок дій, прописаний у ст. 199 ПКУ.

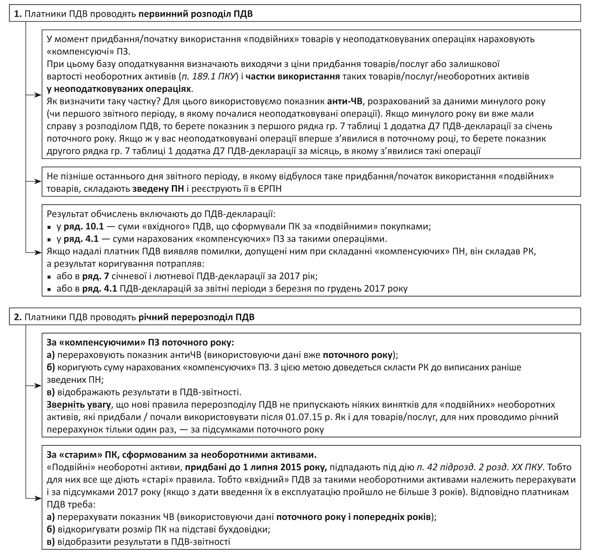

1. До 01.07.15 р. діяли «старі» правила.

Їх головна особливість полягала в тому, що вони передбачали розподіл «вхідного» ПДВ. Тобто платники ПДВ включали до ПК тільки частину «вхідного» ПДВ, яка відповідала частці оподатковуваних операцій в загальній масі операцій платника (оподатковуваних і неоподатковуваних). Цю частку характеризував показник ЧВ (від укр. «частка використання»). До речі, згадку про нього досі можна знайти в п. 199.2 ПКУ.

Залишок потрапляв у витрати або в первісну вартість придбаних товарів/послуг/необоротних активів (п. 9 П(С)БО 9 «Запаси», п. 8 П(С)БО 7 «Основні засоби», п. 11 П(С)БО 8 «Нематеріальні активи»).

2. Починаючи з 01.07.15 р. стартували нові правила.

З вказаного моменту платники ПДВ стали включати до складу ПК усю суму «вхідного» ПДВ (незалежно від напряму їх використання та призначення). Звичайно, за наявності правильно оформленої ПН, зареєстрованої в ЄРПН.

Але! При цьому їх зобов’язали компенсувати частину «вхідного» ПДВ, що потрапив у ПК при придбанні товарів/послуг/необоротних активів, які призначалися для використання (починали використовуватися) в неоподатковуваних операціях, шляхом нарахування ПЗ.

У випадку з «подвійними» товарами/послугами/необоротними активами, які одночасно використовуються і в оподатковуваних і в неоподатковуваних операціях («пільгову» частину не можна виокремити за фізичними параметрами), діють за такою самою схемою (див. рис. 1). А як це зробити, розберемо детальніше в наступному розділі.

Рис. 1. Порядок розподілу ПДВ за «подвійними» покупками у 2017 році

Проводимо перерахунок

Етап 1. Розраховуємо ЧВ за підсумками року

Для річного перерахунку ПДВ можуть знадобитися чотири базових показники:

• значення показника ЧВ за поточний рік;

• показник анти-ЧВ за поточний рік;

• показники ЧВ за 2016 — 2017 роки і ЧВ за 2015 — 2017 роки для перерахунку ПК за необоротними активами, що прослужили 2 і 3 роки відповідно.

Розрахунок цих показників проведемо в таблиці 1 додатка Д7 (п.п. 5 п. 3 розд. V Порядку № 21).

Зверніть увагу: ряд. 1 таблиці 1 заповнюють тільки в ПДВ-декларації за січень, а ряд. 2 в ситуації, коли «подвійне» використання з’явилося вперше.

Для річного перерахунку в грудні знадобляться ряд. 3.1 — 3.3 таблиці 1 додатка Д7.

Таблиця 1. Розрахунок ЧВ за даними 2017 року (таблиця 1 додатка Д7)

| Графа | Порядок заповнення |

| «Обсяги постачання (без податку на додану вартість)» | |

| 4 | «загальний обсяг постачання (сума значень рядків 1.1, 1.2, 2, 3, 5 та 7 колонки А декларації та всіх уточнюючих розрахунків)» |

| Ряд. 3.1 «один календарний рік (поточний)» Розраховуємо загальний обсяг оподатковуваних і неоподатковуваних операцій, проведених у поточному році. Для цього підсумовуємо значення рядків 1.1, 1.2, 2, 3, 5 і 7 колонки А ПДВ-декларацій за січень − грудень 2017 року та всіх УР, поданих у 2017 році. При цьому не варто виключати з розрахунку і ПЗ, нараховані у разі перевищення мінімальної бази обкладення ПДВ над договірною ціною постачання товарів/послуг/необоротних активів. Адже «дотягування» бази обкладення до мінімальної межі нерозривно пов’язане з самим постачанням «дешевих» товарів/послуг/необоротних активів, і вважати його окремою операцією не можна (див. «БТ», 2017, № 1-2). При цьому не варто забувати, що в ряд. 7 ПДВ-декларації за формою, що діяла в період із січня по лютий 2017 року, включалися також РК до «компенсуючих» ПН. Їх при розрахунку обсягу оподатковуваних і неоподатковуваних операцій враховувати не варто, оскільки вони не пов’язані з постачаннями товарів/послуг. З березня 2017 року такі РК відображають у ряд. 4.1 або 4.2 ПДВ-декларації (п.п. 5 п. 3 розд. V Порядку № 21). Також не враховуємо дані за такими операціями: • «умовне» постачання при анулюванні ПДВ-реєстрації (п. 184.7 ПКУ); • ПЗ, нараховані на вартість неповерненої протягом 12 місяців поворотної тари (п. 189.2 ПКУ); • коригування у зв’язку з нецільовим використанням товарів, ввезених у пільговому режимі (ряд. 8 декларації) | |

| Ряд. 3.2 «два календарних роки (поточний та попередній)» Для розрахунку цього ЧВ беремо такі самі дані, як і в ряд. 3.1, але тільки вже за два роки (2016 і 2017). Увага! Коли підраховуємо дані зі «старої» форми ПДВ-декларації, орієнтуємося не на номер рядка, а на суть операцій, які в ній відображаються | |

| Ряд. 3.3 «три календарних роки (поточний та два попередніх)» Беремо такі самі дані, як і в ряд. 3.1, тільки вже за три роки (2015 — 2017) | |

| 5 | «оподатковувані операції (сума значень рядків 1.1, 1.2, 2, 3 та 7 колонки А декларації та всіх уточнюючих розрахунків»)» |

| Ряд. 3.1 «один календарний рік (поточний)» Розраховуємо загальний обсяг поставок в оподатковуваних операціях за минулий рік (до яких ви застосовували ставки 20 %, 7 %, 0 %). Це дані (колонка А) з рядків 1.1, 1.2, 3 і 7. Увага! З рядка 7 враховуємо тільки коригування обсягів постачання за оподатковуваними операціями. Тобто операціями, які обкладалися за основною ставкою (20 %), ставкою 7 % і 0 %. Коригування «компенсуючих» ПЗ, вказані в ряд. 7 «старих» ПДВ-декларацій (за січень-лютий 2017 року), не враховуємо. При цьому не забудьте врахувати дані УР, які були подані протягом року (причому навіть ті УР, за допомогою яких ви виправляли помилки минулих років) | |

| Ряд. 3.2 «два календарних роки (поточний та попередній)» Беремо такі самі дані, як і в ряд. 3.1, тільки за два роки (2016 і 2017) | |

| Ряд. 3.3 «три календарних роки (поточний та два попередніх)» Беремо такі самі дані, як і в ряд. 3.1, тільки за три роки (2015 — 2017) | |

| «Частка використання товарів/послуг, необоротних активів в оподатковуваних операціях (колонка 5 × 100 % : колонка 4)» | |

| 6 | Ряд. 3.1 «один календарний рік (поточний)» Розраховуємо показник ЧВ за 2017 рік у відсотках. Для цього використовуємо формулу, вказану в назві графи: колонка 5 x 100 % : колонка 4. Отриманий результат округлюємо за загальними правилами — до двох знаків після коми (лист ДПСУ від 25.10.11 р. № 4261/6/15-3415-04) |

| Ряд. 3.2 «два календарних роки (поточний та попередній)» Розраховуємо показник ЧВ за два роки: 2016 і 2017. Він вам знадобиться при заповненні гр. 6 таблиці 3 додатка Д7 | |

| Ряд. 3.3 «три календарних роки (поточний та два попередніх)» Розраховуємо показник ЧВ за три роки: 2015, 2016 і 2017. Він вам знадобиться при заповненні гр. 6 таблиці 3 додатка Д7 | |

| «Частка використання товарів/послуг, необоротних активів в неоподатковуваних операціях (100 - (колонка 5 × 100 % : колонка 4))» | |

| 7 | Ряд. 3.1 «один календарний рік (поточний)» Розраховуємо показник анти-ЧВ за 2017 рік у відсотках. Для цього використовуємо формулу, вказану в назві графи: 100 - (колонка 5 x 100 % : колонка 4). Отриманий результат округлюємо за загальними правилами — до двох знаків після коми (лист ДПСУ від 25.10.11 р. № 4261/6/15-3415-04). Наступного року (2018) він вам знадобиться для усіх випадків нарахування «компенсуючих» ПЗ. А зараз він вам потрібен для проведення перерахунків за «подвійними» товарами (послугами) і «новими» необоротними активами (які придбали / почали використовувати після 01.07.15 р.) згідно зі ст. 199 ПКУ |

| Ряд. 3.2 «два календарних роки (поточний та попередній)» Розраховуємо показник анти-ЧВ за два роки: 2016 і 2017. Цього вимагає форма таблиці 1 додатка Д7. Хоча надалі цей показник використовувати не будемо | |

| Ряд. 3.3 «три календарних роки (поточний та два попередніх)» Розраховуємо показник анти-ЧВ за три роки: 2015, 2016 і 2017. Цього вимагає форма таблиці 1 додатка Д7. Хоча надалі цей показник використовувати не будемо | |

Етап 2. Перераховуємо ПЗ

Тепер необхідно підкоригувати розмір «компенсуючих» ПЗ, нарахованих за «подвійними» товарами/послугами/необоротними активами, придбаними протягом 2017 року (ряд. 4.1 і 4.2 ПДВ-декларації).

Для цього:

1. Використовуючи значення ряд. 3.1 гр. 7 таблиці 1 додатка Д7 (анти-ЧВ), знаходимо «правильну» суму ПДВ, яка повинна потрапити в ПЗ.

Для цього беремо кожну зведену ПН, в якій нараховувалися «компенсуючі» ПЗ згідно з п. 199.1 ПКУ в поточному році, і перераховуємо суму ПДВ, вказану в таких ПН.

Тільки тепер замість анти-ЧВ2016 використовуватимемо анти-ЧВ2017.

Якщо анти-ЧВ2017 > анти-ЧВ2016, (частка неоподатковуваних операцій за підсумками року збільшилася), то доведеться донарахувати ПДВ. Відповідно до зведених ПН слід скласти «збільшуючі» РК.

І навпаки, якщо анти-ЧВ2017 < анти-ЧВ2016 (тобто показник зменшився в порівнянні з минулим роком), то РК будуть «зменшуючими» — в них буде сума ПДВ зі знаком «мінус».

2. Визначаємо суму коригування.

Для визначення бази оподаткування в РК (БРК) можна скористатися такою формулою:

БРК = БзведПН х ((анти-ЧВ2017 : анти-ЧВ2016) - 1),

де БзведПН − це база оподаткування, вказана у зведеній ПН.

Суму ПДВ розраховуємо в РК, виходячи зі ставки ПДВ, яка застосовувалася при придбанні «подвійних» товарів/послуг/необоротних активів (20 % або 7 %).

Таким чином, ми отримуємо показники для заповнення РК до усіх зведених ПН, складених у 2017 році відповідно до п. 199.1 ПКУ (тобто до кожної з «подвійних» зведених ПН свій РК).

Скласти РК слід не пізніше останнього дня грудня (31.12.17 р.) для того, щоб результати такого коригування потрапили в декларацію за грудень (IV квартал) 2017 року. І не забудьте зареєструвати їх в ЄРПН.

Нагадаємо: РК, виписані не на покупця — платника ПДВ, ви реєструєте в ЄРПН самі, попри те, що такі РК можуть бути як «зменшуючими», так і «збільшуючими» (п. 192.1 ПКУ).

Звичайно, ні в ПКУ, ні в Порядку № 1307 немає норм, що передбачають складання РК до зведених ПН на підставі річного перерозподілу ПДВ, проте того вимагає логіка. Та і самі податківці радять робити саме таким чином (лист № 48122). Адже по-іншому вплинути на ваш реєстраційний ліміт не вийде.

3. Тепер заповнюємо РК. Податківці рекомендують заповнювати РК до зведених ПН, складених згідно зі ст. 199 ПКУ, таким чином (категорія 101.22 ЗІР ДФСУ):

• у полях «Підлягає реєстрації в ЄРПН постачальником (продавцем)» і «До зведеної податкової накладної» ставимо відмітку «Х»;

• у полі «Не підлягає наданню отримувачу (покупцю)» ставимо відмітку «Х» і вказуємо тип причини залежно від виду операцій, в яких були задіяні «подвійні» товари/послуги/необоротні активи («08» — для необ’єктних операцій, «09» — для звільнених, «13» — для негосподарських операцій);

• у полі «Індивідуальний податковий номер покупця» пишемо умовний ІПН «600000000000». В інших рядках, призначених для заповнення даних покупця, вказуємо свої дані (п. 11 Порядку № 1307).

У розділі Б табличної частини РК:

• у гр. 1 вказуємо номер рядка зведеної ПН, який коригуємо;

• у гр. 2 «Причина коригування» пишемо фразу: «Коригування за підсумками року податкових зобов’язань, нарахованих згідно з п. 199.1 ст. 199 ПКУ»;

• у гр. 11 — код ставки ПДВ, залежно від операції;

• у гр. 13 — значення показника БРК (зі знаком «+» або «-»). Тобто ту різницю, на яку змінилася база оподаткування, виходячи з показника анти-ЧВ2017.

У ряд. I «Сума коригування податкового зобов’язання та податкового кредиту» розділу А, а також в ряд. II або III (залежно від ставки податку 20 % або 7 %) вказуємо суму ПДВ, яка збільшує або зменшує (при зменшенні ставимо знак «-») суму ПЗ, нарахованих згідно з п. 199.1 ПКУ.

Інші графи і рядки табличної частини РК контролери рекомендують не заповнювати і залишити порожніми. Нулі і прочерки в них не ставимо.

Додамо від себе деякі нюанси. Так:

• у гр. 5 розділу Б РК краще вказати умовне позначення одиниці виміру (тобто «грн»);

• як показала практика у 2016 році, в «збільшуючих» РК не обов’язково розписувати, на скільки змінилася база оподаткування за підсумками річного перерахунку за кожною ПН, перерахованою в «подвійній» зведеній ПН. Достатньо буде одного рядка. А ось в «зменшуючих» РК доведеться розраховувати показник БРК для кожної ПН (тобто порядково).

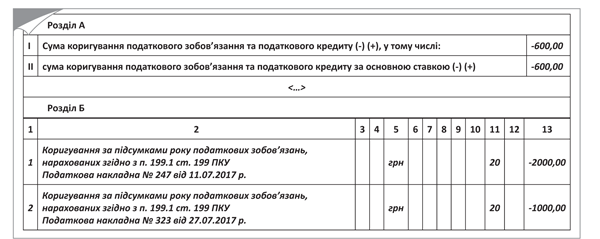

Приклад 1. Підприємство придбавало «подвійні» товари в липні 2017 року:

• згідно з ПН № 247 від 11.07.17 р. на суму 24000 грн. (база оподаткування 20000 грн., сума ПДВ — 4000 грн.);

• згідно з ПН № 323 від 27.07.17 р. на суму 12000 грн. (база оподаткування 10000 грн., сума ПДВ — 2000 грн.).

Загальна сума «подвійних» покупок склала 36000 грн. (у тому числі ПДВ — 6000 грн.). Уся сума «вхідного» ПДВ була включена в ПК. Показник анти-ЧВ2016 дорівнював 0,3. Згідно з вимогами ст. 199 ПКУ були нараховані «компенсуючі» ПЗ і складена зведена ПН, в якій заповнені два рядки. При цьому база оподаткування склала:

• за ПН № 247 від 11.07.17 р. — 6000 грн. (20000 х 0,3);

• за ПН № 323 від 27.07.17 р. — 3000 грн. (10000 х 0,3).

За підсумками 2017 року показник анти-ЧВ2017 визначений на рівні 0,2.

Щоб відкоригувати суму ПЗ, складаємо РК до зведеної ПН за липень 2017 року (дата складання ПН 31.07.17 р.). Знайдемо базу оподаткування для нашого РК, згідно з наведеною вище формулою:

• для ПН № 247 вона складе:

БРК = 6000 грн. х ((0,2 : 0,3) - 1) = -2000 грн.

Сума коригування ПДВ складе «мінус» 400 грн. (-2000 грн. х 20 %);

• для ПН № 323:

БРК= 3000 грн. х ((0,2 : 0,3) - 1) = -1000 грн.

Сума коригування ПДВ складе «мінус» 200 грн. (-1000 грн. х 20 %).

Загальна сума коригування ПДВ дорівнює «мінус» 600 грн.

Фрагмент заповненого РК наведений на рис. 2.

Якщо в інших місяцях теж були «подвійні» придбання, то до зведених ПН за такі місяці треба скласти РК в аналогічному порядку.

Рис. 2. Фрагмент РК до зведеної ПН за липень 2017 року

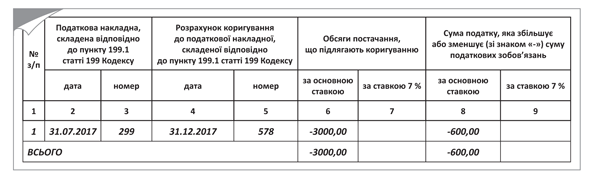

3. Вносимо отримані дані в таблицю 2 додатка Д7.

Сам перерахунок ПДВ звичайно в таблицю 2 не потрапить. Це не передбачено формою додатка Д7. Тому сюди заносимо лише результати розрахунків. Так:

• у гр. 2 і 3 вказуємо дати і номери зведених ПН. Для кожної ПН буде окремий рядок;

• у гр. 4 і 5 — дати і номери РК, складених до таких зведених ПН. Відповідно, навпроти кожної зведеної ПН, до якої складений РК;

• у гр. 6 і 7 — відкориговані в РК обсяги постачання (база оподаткування). При цьому в гр. 6 вносимо ті обсяги постачання, які обкладалися за основною ставкою ПДВ (20 %), у гр. 7 — за ставкою 7 %;

• у гр. 8 і 9 — самі суми ПДВ, на які слід відкоригувати нараховані раніше «компенсуючі» ПЗ за кожною зведеною ПН окремо.

За даними розглянутого вище прикладу таблиця 2 додатка Д7 виглядатиме, як показано на рис. 3.

Рис. 3. Зразок заповнення таблиці 2 додатка Д7 за даними прикладу 1

«Подвійні» необоротні активи

Тепер переходимо до необоротних активів, які були куплені до 01.07.15 р. (п. 42 підрозд. 2 розд. ХХ ПКУ).

Нагадаємо: перерозподіл ПК за такими необоротними активами проводимо за «старими» правилами (роз’яснення ДФСУ «Про деякі особливості функціонування системи електронного адміністрування ПДВ» від 14.08.15 р.).

Для цього вам необхідно заповнити таблицю 3 додатка Д7 (див. табл. 2).

Таблиця 2. Перерозподіл ПК за необоротними активами (таблиця 3 додатка Д7)

| Графа | Порядок заповнення |

| «Вартість придбання необоротних активів (з урахуванням розрахунків коригування у разі їх наявності)» | |

| 3 | «обсяг (без податку на додану вартість)» |

| Вказуємо вартість придбаних «подвійних» необоротних активів. Рядки 1 − 3 заповнюємо залежно від періоду введення в експлуатацію вказаних активів. Так: • ряд. 1 залишиться порожній, оскільки останніми необоротними активами, до яких можна було застосувати «старі» правила перерозподілу ПДВ, були необоротні активи, введені в експлуатацію в першій половині 2015 року. А як ви розумієте, з цієї миті точно минуло більше року; • у ряд. 2 вказуємо ті «подвійні» необоротні активи, які були введені в експлуатацію в першій половині 2015 року. Для визначення цього показника візьміть значення гр. 3 ряд. 1 таблиці 3 додатка Д7 декларації за грудень/IV квартал 2016 року і відрахуйте з нього вартість тих активів, які були ліквідовані або перестали використовуватися за подвійним призначенням у 2017 році; • у ряд. 3 — вартість необоротних активів, які були введені в експлуатацію у 2014 році. Для цього переносимо значення гр. 3 ряд. 2 таблиці 3 додатка Д7 декларації за грудень/IV квартал 2016 року, відкориговане на вартість тих із них, які були ліквідовані або перестали використовуватися за подвійним призначенням у 2017 році | |

| 4 | «податок на додану вартість» |

| Визначаємо суму ПДВ, яка відповідає базі оподаткування, вказаній у гр. 3 (множимо показник гр. 3 на ставку ПДВ 20 %) | |

| «Фактично включено до податкового кредиту з урахуванням визначеної частки використання» | |

| 5 | Це суми ПДВ, які ви фактично включили в ПК за результатами попереднього перерахунку. Тому: 1. Рядок 1 залишиться порожнім. 2. У ряд. 2 потрапить сума ПК, що відповідає необоротним активам, які були введені в експлуатацію в першій половині 2015 року. З цією метою: • або перенесіть показник гр. 6 ряд. 1 таблиці 3 додатка Д7 декларації за грудень/IV квартал 2016 року (за умови, що ви досі використовуєте такі необоротні активи); • або помножте значення гр. 4 цього рядка на ЧВ2016 (оскільки саме цей показник ЧВ ви використали минулого року для визначення суми дозволеного ПК). 3. У ряд. 3 — сума ПК, що відповідає необоротним активам, які були введені в експлуатацію у 2014 році. Для цього: • або перенесіть показник гр. 6 ряд. 2 таблиці 3 додатка Д7 декларації за грудень/IV квартал 2016 року (за умови, що ви досі використовуєте такі необоротні активи); • або помножте значення гр. 4 на показник ЧВ2015-2016 (його ви знайдете в гр. 6 ряд. 3.2 таблиці 1 додатка Д7 до декларації за грудень/IV квартал 2016 року) |

| «Підлягає включенню до податкового кредиту з урахуванням перерахованої частки за результатом одного/двох/трьох календарних років» | |

| 6 | Розраховуємо дозволену суму ПК. Щоб її визначити, помножте значення гр. 4 на відповідний показник ЧВ з таблиці 1 додатка Д7 до поточної ПДВ-декларації: • для ряд. 2 — ЧВ2016-2017 (гр. 6 ряд. 3.2 таблиці 1); • для ряд. 3 — ЧВ2015-2017 (гр. 6 ряд. 3.3 таблиці 1). Рядок 1 залишиться порожнім |

| «Коригування податкового кредиту у зв’язку з перерахунком <…>» | |

| 7 | Розраховуємо суму, на яку слід відкоригувати ПК (різниця між гр. 6 і гр. 5). Сумарне підсумкове значення цієї графи (за двома рядками) переносимо в ряд. 15 (колонка Б) ПДВ-декларації |

Підсумкового рядка в таблиці 3 немає. Тому спершу визначаємо сумарне значення показників гр. 7 (за усіма рядками з урахуванням знака). Отриманий сумарний показник заноситься в ряд. 15 декларації за грудень/IV квартал 2017 року.

Як бачите, при цьому ПН і РК не складаються, оскільки «необоротний» ПК необхідно коригувати на підставі бухдовідки.

Приклад 2. У 2014 році підприємство придбало і ввело в експлуатацію «подвійні» основні засоби (ОЗ) вартістю 360000 грн. (у тому числі ПДВ — 60000 грн.).

Придбаний об’єкт ОЗ пройшов через первинний розподіл на підставі показника ЧВ 2013 року (припустимо, ЧВ2013 дорівнював 0,4). Дозволений ПК склав 24000 грн. (60000 х 0,4).

За підсумками 2014 року ЧВ був перерахований і склав 0,6. Дозволений ПК за об’єктом ОЗ довелося відкоригувати на 12000 грн. у бік збільшення ((60000 грн. х 0,6) - 24000 грн.). У гр. 6 ряд. 2 таблиці 2 додатка Д7 за грудень 2014 року внесли значення 36000 грн. (60000 х 0,6).

За підсумками 2015 року ЧВ був перерахований у черговий раз. Показник ЧВ2015 склав 0,5. Розмір дозволеного ПК попереднього періоду довелося відкоригувати в гр. 7 ряд. 1 таблиці 3 додатка Д7 за грудень 2015 року на «-6000» грн. ((60000 грн. х 0,5) - 36000 грн.). У гр. 6 ряд. 1 таблиці 3 додатка Д7 внесли значення 30000 грн. (60000 х 0,5).

За підсумками 2016 року у черговий раз провели перерахунок ЧВ для об’єкта ОЗ. Цього разу для розрахунку величини дозволеного ПК використали ЧВ, розрахований за два роки (2015 і 2016 роки). Припустимо, він склав 0,54 (гр. 6 ряд. 3.2 таблиці 1 додатка Д7 за грудень 2016 року).

У результаті розмір дозволеного ПК склав 32400 грн. (60000 грн. х 0,54). Цей показник внесли в гр. 6 ряд. 2 таблиці 3 додатка Д7. А суму ПК підправили на 2400 грн. зі знаком «+» ((60000 грн. х 0,54) - 30000 грн.). Цю суму вказали в гр. 7 ряд. 2 таблиці 3 додатка Д7 за грудень 2016 року.

За підсумками 2017 року необхідно провести перерозподіл ПДВ за «подвійним» об’єктом ОЗ останній раз. Для розрахунку величини дозволеного ПК тепер використовуватимемо ЧВ, розрахований за три роки (2015, 2016 і 2017 роки). Припустимо, ЧВ2015-2017 склав 0,61 (його ви можете знайти в гр. 6 ряд. 3.3 таблиці 1 додатка Д7 за грудень 2017 року).

Відповідно розмір дозволеного ПК минулого періоду доведеться відкоригувати в гр. 7 ряд. 3 таблиці 3 додатка Д7 за грудень 2017 року на «+4200» грн. ((60000 грн. х 0,61) - 32400 грн.).

Зведемо усе сказане в табл. 3.

Таблиця 3. Приклад річного перерозподілу ПДВ за «старими» необоротними активами

| Період проведення перерозподілу ПДВ | Значення показника ЧВ | Результати перерозподілу ПК |

| Первинний розподіл ПК: | ||

| 2013 рік (сума ПДВ — 60000 грн.) | ЧВ2013 = 0,4 | Дозволений ПК = 24000 грн. (60000 х 0,4) |

| Річний перерозподіл ПК: | ||

| 2014 рік (розподіл ПК за підсумками поточного року) | ЧВ2014 = 0,6 | Дозволений ПК 36000 грн. (60000 х 0,6). Сума коригування «+12000» грн. (36000 - 24000) |

| 2015 рік (розподіл ПК після 1 року) | ЧВ2015 = 0,5 | Дозволений ПК 30000 грн. (60000 х 0,5). Сума коригування «-6000» грн. (30000 - 36000) |

| 2016 рік (розподіл ПК після 2 років) | ЧВ2015-2016 = 0,54 | Дозволений ПК 32400 грн. (60000 х 0,54). Сума коригування «+2400» грн. (32400 - 30000) |

| 2017 рік (розподіл ПК після 3 років) | ЧВ2015-2017 = 0,61 | Дозволений ПК 36600 грн. (60000 х 0,61). Сума коригування «+4200» грн. (36600 - 32400) |

Відображаємо результати в ПДВ-декларації

Оскільки річний перерозподіл ПДВ довелося провести двома способами (спочатку ми відкоригували ПЗ, а потім перерозподілили ПК), то і отримані результати необхідно буде відобразити у двох розділах ПДВ-декларації за останній звітний період року.

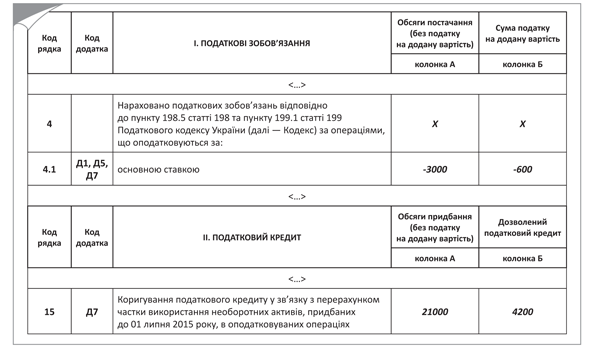

1. Коригування ПК, сформованого за «подвійними» необоротними активами, придбаними до 01.07.15 р., відображаємо в ряд. 15 грудневої ПДВ-декларації (підсумкова сума за гр. 7 таблиці 3 додатка Д7) (п.п. 4 п. 4 розд. V Порядку № 21).

Нагадаємо: робимо такий перерозподіл ПДВ на підставі бухдовідки.

2. Коригування «компенсуючих» ПЗ, нарахованих за 2017 рік, проводимо в ряд. 4.1 та 4.2 грудневої ПДВ-декларації (зі знаком «+» або «-»). Про це говорить п.п. 5 п. 3 розд. V Порядку № 21.

Зверніть увагу! У п.п. 8 п. 3 розд. V Порядку № 21 все ще говориться про те, що такий перерахунок треба відображати в ряд. 7 ПДВ-декларації. Проте, забігаючи наперед, скажемо, що додаток Д1 вимагає переносити дані про перерахунок ПДВ саме в ряд. 4.1 та 4.2 ПДВ-декларації. Рядок 7 декларації використовували для відображення результатів перерахунку ПДВ в «старій» формі ПДВ-декларації (діяла до 01.03.17 р.).

На підставі наведених нами прикладів це виглядатиме так, як показано на рис. 4 (нижче).

Увага! Згідно з п.п. 192.1.2 ПКУ покупець може відкоригувати ПК на підставі «збільшуючого» РК тільки після того, як останній потрапить в ЄРПН. Тому, за загальними правилами, якщо РК (зі знаком «+») складений 31.12.17 р., а зареєстрований в ЄРПН із запізненням у другій половині січня 2018 року, то платник ПДВ зможе збільшити ПК тільки в січневій ПДВ-декларації.

Проте цей порядок не поширюється на РК, виписані у зв’язку з річним перерахунком ПДВ. У категорії 101.23 ЗІР ДФСУ контролери роз’яснюють: результати перерахунку ПДВ, проведеного відповідно до п. 199.4 ПКУ, відображаються в ПДВ-декларації за останній звітний період року незалежно від факту реєстрації в ЄРПН відповідного РК.

Рис. 4. Відображаємо результати перерозподілу ПДВ у декларації за грудень 2017 року

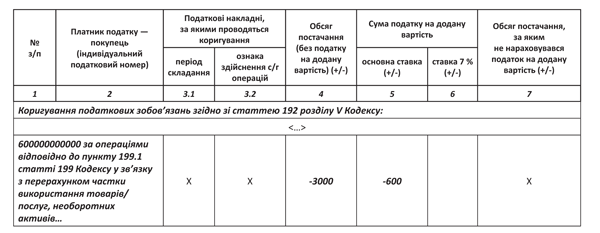

Як ви вже здогадалися, дані РК, складених до зведених ПН, необхідно буде розшифрувати в додатку Д1 до грудневої ПДВ-декларації (див. графу «код додатка» ряд. 4.1 декларації). Ну а якщо точніше, то в рядку «600000000000 за операціями відповідно до пункту 199.1 статті 199 Кодексу у зв’язку з перерахунком частки використання товарів/послуг, необоротних активів…» таблиці 1 додатка Д1 (лист ДФСУ від 12.01.17 р. № 599/7/99-99-15-03-02-17). При цьому пам’ятайте про те, що:

• гр. 3.1 і 3.2 цього рядка не заповнюються;

• у гр. 4 переноситься підсумкове значення показників граф 6 і 7 таблиці 2 додатка Д7 до декларації за грудень (IV квартал) 2017 року. Тобто відкориговані в РК обсяги постачання (база оподаткування);

• у гр. 5 і 6 — показники рядка «Всього» граф 8 і 9 таблиці 2 додатка Д7 до декларації за грудень (IV квартал) 2016 року відповідно;

• гр. 7 не заповнюється.

Заповнимо додаток Д1 на підставі даних прикладу 1.

Рис. 5. Відображаємо результати перерозподілу ПДВ у додатку Д1

Висновки

- Річний перерозподіл ПДВ може включати 2 етапи: коригування «компенсуючих» ПЗ, нарахованих протягом 2017 року за «подвійними» покупками, і виправлення ПК за «подвійними» необоротними активами, придбаними до 01.07.15 р.

- Для цього знадобиться розрахувати показник анти-ЧВ 2017 року (у таблиці 1 додатка Д7).

- Результати коригування «компенсуючих» ПЗ відображаємо в таблиці 2 додатка Д7 і в ряд. 4.1 та 4.2 грудневої ПДВ-декларації.

- Перерозподіл ПК за необоротними активами, придбаними до 01.07.15 р., — у таблиці 3 додатка Д7. А результати переносимо в ряд. 15 ПДВ-декларації за грудень 2017 року.

Документи і скорочення Теми тижня

Порядок № 21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.16 р. № 21.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

Лист № 48122 — лист ДФСУ «Про особливості проведення перерахунку частки використання товарів/послуг, необоротних активів в оподатковуваних операціях протягом 2015 року» від 31.12.15 р. № 48122/7/99-99-19-03-02-17.

ЄРПН — Єдиний реєстр податкових накладних.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

ЧВ — частка використання.