Плательщики налога

Основным фактором, который относит то или иное юрлицо к плательщикам транспортного налога, является факт владения автомобилем. Потому, если вы используете в деятельности арендованный автомобиль, то плательщиком этого налога вы не будете. За такие объекты транспортный налог платит владелец (арендодатель) автомобиля.

Обращаем внимание: под налогообложение попадают не все транспортные средства, а лишь легковые автомобили. То есть автомобили с количеством мест для сидения не более девяти, с местом водителя включительно, которые по своей конструкции и оборудованию предназначены для перевозки пассажиров и их багажа с обеспечением необходимого комфорта и безопасности (п. 1.10 Правил дорожного движения*). Если у вас есть грузовой автомобиль** или автобус***, то за них уплачивать транспортный налог не нужно.

* Правила дорожного движения, утвержденные постановлением Кабмина от 10.10.01 г. № 1306.

** Грузовой автомобиль — автомобиль, который по своей конструкции и оборудованию предназначен для перевозки грузов (п. 1.10 Правил дорожного движения).

*** Автобус — автомобиль с количеством мест для сидения более девяти с местом водителя включительно, который по своей конструкции и оборудованию предназначен для перевозки пассажиров и их багажа с обеспечением необходимого комфорта и безопасности (п. 1.10 Правил дорожного движения).

В то же время, даже если вы являетесь владельцем легкового автомобиля, то это не значит, что вы будете обязательно платить транспортный налог. Его уплачивают только владельцы дорогих «молодых» легковушек, а именно легковых автомобилей, которые отвечают одновременно таким критериям:

1) с года выпуска легкового автомобиля прошло не более 5 лет включительно (для 2017 года — автомобили, выпущенные не ранее 2012 года);

2) среднерыночная стоимость такого автомобиля превышает 375 минзарплат на 1 января отчетного года (на 2017 год — более 1,2 млн грн.).

Напомним. В прошлом году стоимостный критерий составлял 750 размеров минзарплат. Поскольку с 01.01.17 г. размер минзарплаты был увеличен вдвое до 3200 грн., то и стоимостный критерий законодатели «урезали» вдвое.

После этих корректив среднегодовая стоимость легкового автомобиля, по которой следует определять, платить ли этот налог в текущем году, выросла до 1,2 млн грн. (375 х 3200).

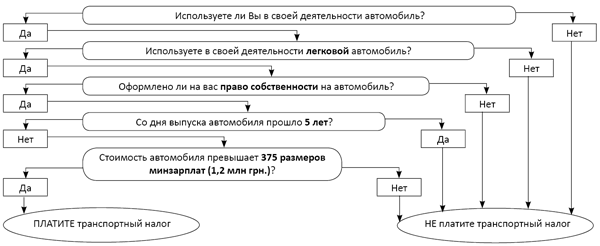

Чтобы наглядно показать, кто должен уплачивать транспортный налог, посмотрим на рис. 1.

Рис. 1. Алгоритм определения плательщика транспортного налога

Проверяем критерии

Еще раз напомним, что главными критериями, которые определяют, нужно ли платить транспортный налог, является возраст легковушки и ее среднерыночная стоимость. Как определить, отвечает ли ваша легковушка этим критериям, разберемся далее.

Возраст автомобиля. О том, отвечает ли ваш автомобиль возрастному критерию (то есть он не старше 5 лет), узнать легко. Для этого вам достаточно заглянуть в техническую документацию на автомобиль или в договор на его покупку и узнать дату производства автомобиля.

Внимание! В случае истечения 5-летнего возраста легкового автомобиля в течение отчетного года налог платите не за весь год, а за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет ( п.п. 267.6.7 НКУ). Например, если «день рождения» автомобиля приходится на апрель 2012 года, то вам придется уплатить транспортный налог за 4 месяца 2017 года (январь — апрель).

Конечно, это при условии, что ваш автомобиль отвечает и второму критерию.

Среднерыночная стоимость. Определять среднерыночную стоимость легковых автомобилей с целью обложения транспортным налогом должен орган исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, то есть Минэкономики ( п.п. 267.2.1 НКУ). При этом берется во внимание среднерыночная стоимость автомобиля по состоянию на 1 января налогового (отчетного) года, исходя из марки, модели, года выпуска, объема цилиндров двигателя, типа горючего. Методику такого расчета должен утвердить Кабмин.

На сегодня действует Методика определения среднерыночной стоимости легковых автомобилей, утвержденная постановлением КМУ от 18.02.16 г. № 66 (далее — Методика № 66). Она была разработана под прошлогодние изменения в НКУ, поэтому несколько устарела.

Напомним, что после того, как с 01.01.17 г. были внесены изменения к п.п. 267.2.1 НКУ, были изменены критерии, которые влияют на расчет среднерыночной стоимости легковушки. В частности, из критериев был исключены тип коробки переключения передач и пробег легкового автомобиля. Следовательно, выходит, что стоимость вашего автомобиля не может быть откорректирована на показатель интенсивности использования автомобиля (пробег), а следовательно, она будет неизменной целый год. То есть, если в начале года стоимость вашего автомобиля превышала предельный предел, а с учетом износа за год она может уменьшиться (будет меньше этого предела), то платить налог придется все равно за весь год.

Кроме того, данные относительно проведенного расчета Минэкономики должно ежегодно оглашать до 1 февраля отчетного года на своем официальном веб-сайте в виде перечня легковых автомобилей, с года выпуска которых прошло не более 5 лет (включительно) и среднерыночная стоимость которых составляет свыше 375 размеров минзарплаты на 1 января налогового (отчетного) года.

То есть Минэкономики должно разместить на своем веб-сайте перечень легковых автомобилей (марка, модель, год выпуска, объем цилиндров двигателя, тип горючего), владельцы которых должны обязательно платить транспортный налог.

В то же время на сегодня такого перечня на сайте Минэкономики вы не найдете. И причина этому одна. Минэкономики просто не смогло рассчитать среднерыночную стоимость легковых автомобилей без методики, которая бы учитывала последние нововведения.

Эти изменения вступили в силу с начала 2017 года. Поэтому Кабмин не успел обновить «старую» методику расчета среднерыночной стоимости легковушек.

В этой связи возникает вопрос: следует ли вообще насчитывать транспортный налог на 2017 год?

Смелые плательщики налога, конечно, могут настаивать: нет перечня — нет и объекта налогообложения транспортным налогом. В этом есть зерно истины. В то же время контролеры, наверное, будут против этого. А потому такой подход придется отстаивать в суде.

Тем же, кто не желает спорить с налоговиками, придется рассчитать среднерыночную стоимость своего автомобиля самостоятельно. И на помощь им придет сервис, с помощью которого в прошлом году вы могли определить, отвечает ли среднерыночная стоимость вашего автомобиля критерию, который обязывает платить транспортный налог. Этот сервис находится на официальном веб-сайте Минэкономики (http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA).

Внимание! Такой сервис опирается на старую Методику № 66, а, как мы уже сказали выше, она не отвечает новым требованиям НКУ. В то же время при отсутствии какой-то другой альтернативы подойдет и она.

Чтобы с наименьшими погрешностями от сегодняшних требований НКУ применять этот сервис, вам нужно учесть определенные особенности. А именно в поле «пробег», которое вы заполняете при расчете среднерыночной стоимости, не нужно указывать фактический пробег вашего автомобиля на 01.01.17 г. Как мы указали выше, с начала этого года этот критерий не должен влиять на размер среднерыночной стоимости автомобиля с целью обложения транспортным налогом. В то же время оставить это поле незаполненным вам не удастся. Сервис не работает без указания в нем числового значения. Поэтому советуем указать в нем «0». В таком случае вы заполните все обязательные поля для расчета среднерыночной стоимости по прошлогодней (устаревшей) методике и не откорректируете ее на показатель интенсивности использования автомобиля (пробег).

Конечно, это не совсем правильно. Но при отсутствии каких-либо объяснений от налоговиков, на наш взгляд, это единственный на сегодня выход из ситуации, которая сложилась.

Разобравшись с критериями, перейдем к отчетности по транспортному налогу.

Рассчитываем сумму налога

Сложностей с расчетом суммы налога возникать не должно. Дело в том, что ставка налога устанавливается в расчете на календарный год в размере 25 000 грн. за каждый легковой автомобиль, который является объектом налогообложения ( п. 267.4 НКУ). При этом не имеют значения характеристики автомобиля, за который платится налог. Размер налога не изменяется.

К сведению! Это не касается случаев, когда в отчетном году проходит 5 лет с даты производства легковушки. Как мы уже указывали выше, в этом случае налог насчитывают и платят за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет ( п.п. 267.6.7 НКУ).

Продемонстрируем это на примере.

Пример. Предприятие имеет легковой автомобиль, дата производства которого — 10.08.12 г., а среднерыночная стоимость на 01.01.17 г., рассчитанная без учета пробега автомобиля, составляет 1,5 млн грн.

Такому автомобилю 5 лет исполнится 10 августа 2017 года, потому налог нужно будет оплатить за 8 месяцев (с января по август). Следовательно, сумма налога за 2017 год будет 16666,67 грн. (25000 : 12 х 8). Эту сумму делим на 4 квартала и платим в I — III кварталах по 4166,67 грн., а в IV квартале — остаток 4166,66 грн. (16666,67 - (4166,67 х 3)).

Насчитывают транспортный налог юрлица самостоятельно по состоянию на 1 января отчетного года и до 20 февраля этого же года подают контролирующему органу по месту регистрации транспортного налога декларацию по этому налогу. В 2017 году такую декларацию следует подать не позже 20.02.17 г. (понедельник). Здесь работает общее правило переноса даты предоставления отчетности, когда предельный срок подачи (19 февраля — воскресенье) приходится на выходной или праздничный день ( п. 49.20 НКУ). В декларации годовую сумму налога разбивают равными частями поквартально.

Для отчетности в 2017 году юрлица будут использовать форму декларации, утвержденную приказом Минфина от 10.04.15 г. № 415 (ср. ). Эта форма еще в прошлом году устарела. Но поскольку новой формы и до сих пор никто не утвердил, придется использовать именно ее.

Заполняя такую декларацию, следует помнить, что в ней есть графы, информация из которых сейчас не используется для расчета этого налога. Например, гр. 5 «Дата реєстрації транспортного засобу» или гр. 6 «Об’єм циліндрів двигуна (см3)». Такая информация теперь имеет справочный характер.

В то же время места, в котором можно было бы указать, например, среднерыночную стоимость автомобиля, в форме нет. А это, как мы говорили выше, один из основных показателей, влияющий на то, нужно ли владельцу легковушки подавать декларацию по транспортному налогу. Где ее отображать в декларации и вообще нужно ли указывать такие данные в этой форме, контролеры не информируют.

На наш взгляд, поскольку среднерыночную стоимость автомобиля вы рассчитываете в 2017 году самостоятельно, опираясь на сайт Минэкономразвития (об этом см. выше), то указать такие данные в декларации было бы не лишним. Для этого можно использовать гр. 6 декларации. Дело в том, что только формат этой графы из перечня «ненужных» граф позволяет в электронной форме декларации указывать стоимость. Правда, без копеек, но это не принципиально.

Единственное, что нужно сделать при заполнении в гр. 6 данных о среднерыночной стоимости, это подать приложение согласно п. 46.4 НКУ, в котором указать на такое специфическое заполнение гр. 6 декларации.

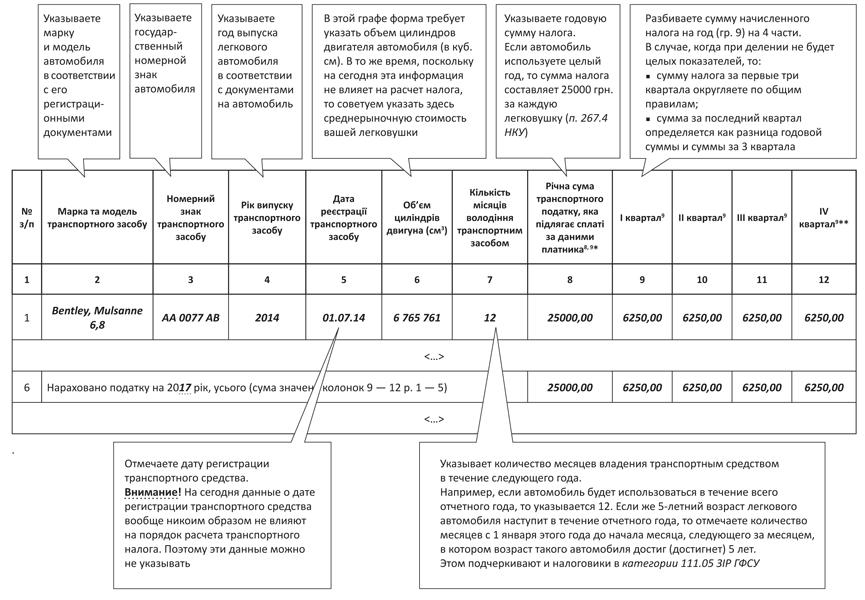

Детально с заполнением этой декларации ознакомьтесь на рис. 2.

Рис. 2. Порядок заполнения декларации по транспортному налогу

Налог платят юрлица по месту регистрации легковушек авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом, которые отражаются в годовой декларации ( пп. 267.7.1 и 267.8.1 НКУ). То есть за I квартал 2017 года уплатить этот налог следует не позже 28.04.17 г., за II квартал 2017 года — не позже 28.07.17 г., за III квартал 2017 г. — не позже 27.10.17 г., за IV квартал 2017 года — не позже 29.01.18 г.

Выводы

- В 2017 году транспортный налог платят за легковые автомобили, выпущенные не ранее 2012 года, среднерыночная стоимость которых превышает 1,2 млн грн.

- Чтобы рассчитать стоимость автомобиля, придется использовать «старую» методику (соответствующий сервис размещен на сайте Минэкономики). Чтобы ее приспособить к новым нормам НКУ, стоит указать условный пробег автомобиля — 0 км.

- Декларацию по транспортному налогу на 2017 год следует подать по «старой» форме не позже 20.02.17 г.