Платники податку

Основним фактором, який відносить ту чи іншу юрособу до платників транспортного податку, є факт володіння автомобілем. Тому якщо ви використовуєте в діяльності орендований автомобіль, то платником цього податку ви не будете. За такі об’єкти транспортний податок сплачує власник (орендодавець) автомобіля.

Звертаємо увагу: під оподаткування потрапляють не всі транспортні засоби, а лише легкові автомобілі, тобто автомобілі з кількістю місць для сидіння не більше дев’яти, з місцем водія включно, які за своєю конструкцією та обладнанням призначені для перевезення пасажирів та їхнього багажу із забезпеченням необхідного комфорту та безпеки (п. 1.10 Правил дорожнього руху*). Якщо у вас є вантажний автомобіль**, або автобус***, то за них сплачувати транспортний податок не потрібно.

* Правила дорожнього руху, затверджені постановою Кабміну від 10.10.01 р. № 1306.

** Вантажний автомобіль — автомобіль, який за своєю конструкцією та обладнанням призначений для перевезення вантажів (п. 1.10 Правил дорожнього руху).

*** Автобус — автомобіль з кількістю місць для сидіння більше дев’яти з місцем водія включно, який за своєю конструкцією та обладнанням призначений для перевезення пасажирів та їх багажу із забезпеченням необхідного комфорту та безпеки (п. 1.10 Правил дорожнього руху).

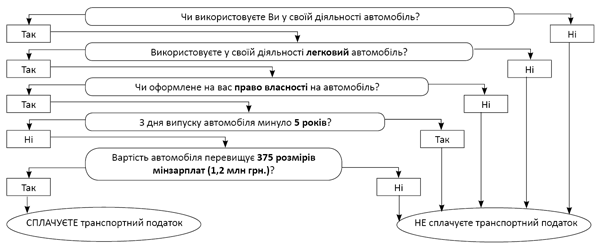

Водночас навіть якщо ви є власником легкового автомобіля, то це не означає, що ви будете обов’язково сплачувати транспортний податок. Його сплачують тільки власники дорогих «молодих» легковиків, а саме легкових автомобілів, які відповідають одночасно таким критеріям:

1) з року випуску легкового автомобіля минуло не більше 5 років включно (для 2017 року — автомобілі, випущені не раніше 2012 року);

2) середньоринкова вартість такого автомобіля перевищує 375 мінзарплат на 1 січня звітного року (на 2017 рік — більше 1,2 млн грн.).

Нагадаємо. У минулому році вартісний критерій складав 750 розмірів мінзарплати. Оскільки з 01.01.17 р. розмір мінзарплати було збільшено удвічі до 3200 грн., то й вартісний критерій законодавці «урізали» удвічі.

Після цих коректив середньоринкова вартість легкового автомобіля, за якою слід визначати, чи сплачувати цей податок у поточному році, зросла до 1,2 млн грн. (375 х 3200).

Щоб наочно показати, хто має сплачувати транспортний податок, поглянемо на рис. 1.

Рис. 1. Алгоритм визначення платника транспортного податку

Перевіряємо критерії

Ще раз нагадаємо, що головними критеріями, які визначають, чи потрібно сплачувати транспортний податок, є вік легковика та його середньоринкова вартість. Як визначити, чи відповідає ваш легковик цим критеріям, розберемося далі.

Вік автомобіля. Про те, чи відповідає ваш автомобіль віковому критерію (тобто він не старший 5 років), довідатися легко. Для цього вам достатньо заглянути до технічної документації на автомобіль або до договору на його купівлю та дізнатися дату виробництва автомобіля.

Увага! У разі спливу 5-річного віку легкового автомобіля протягом звітного року податок сплачуєте не за весь рік, а за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) 5 років (п.п. 267.6.7 ПКУ). Наприклад, якщо «день народження» автомобіля припадає на квітень 2012 року, то вам доведеться сплатити транспортний податок за 4 місяці 2017 року (січень — квітень).

Звичайно, це за умови, що ваш автомобіль відповідає і другому критерію.

Середньоринкова вартість. Визначати середньоринкову вартість легкових автомобілів для цілей обкладення транспортним податком має орган виконавчої влади, що забезпечує формування та реалізує державну політику у сфері економічного, соціального розвитку і торгівлі, тобто Мінекономіки (п.п. 267.2.1 ПКУ). При цьому береться до уваги середньоринкова вартість автомобіля станом на 1 січня податкового (звітного) року виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального. Методику такого розрахунку має затвердити Кабмін.

На сьогодні діє Методика визначення середньоринкової вартості легкових автомобілів, затверджена постановою КМУ від 18.02.16 р. № 66 (далі — Методика № 66). Вона була розроблена під минулорічні зміни в ПКУ, тому дещо застаріла.

Нагадаємо, що після того, як з 01.01.17 р. було внесено зміни до п.п. 267.2.1 ПКУ, змінилися критерії, які впливають на розрахунок середньоринкової вартості легковика. Зокрема, із критеріїв було виключено тип коробки переключення передач та пробіг легкового автомобіля. Отже, виходить, що вартість вашого автомобіля не може бути скоригована на показник інтенсивності використання автомобіля (пробіг), а отже, вона буде незмінною цілий рік. Тобто якщо на початку року вартість вашого автомобіля перевищувала граничну межу, а з урахуванням зносу за рік вона може зменшитися (буде меншою за цю межу), то платити податок доведеться все одно за весь рік.

Крім того, дані щодо проведеного розрахунку Мінекономіки має щороку оприлюднювати до 1 лютого звітного року на своєму офіційному веб-сайті у вигляді переліку легкових автомобілів, з року випуску яких минуло не більше 5 років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінзарплати на 1 січня податкового (звітного) року.

Тобто Мінекономіки має розмістити на своєму веб-сайті перелік легкових автомобілів (марка, модель, рік випуску, об’єм циліндрів двигуна, тип пального), власники яких мають обов’язково сплачувати транспортний податок.

Водночас на сьогодні такого переліку на сайті Мінекономіки ви не відшукаєте. І причина цьому одна. Мінекономіки просто не зміг розрахувати середньоринкову вартість легкових автомобілів без методики, яка б враховувала останні нововведення.

Ці зміни набули чинності з початку 2017 року. Тому Кабмін не встиг оновити «стару» методику розрахунку середньоринкової вартості легковиків.

У зв’язку з цим виникає запитання: чи слід узагалі нараховувати транспортний податок на 2017 рік?

Сміливі платники податку звичайно можуть наполягати: немає переліку — немає й об’єкта обкладення транспортним податком. У цьому є зерно істини. Водночас контролери, напевно, будуть проти цього. А тому такий підхід доведеться відстоювати у суді.

Тим же, хто не бажає сперечатися з податківцями, доведеться розрахувати середньоринкову вартість для свого автомобіля самостійно. І на допомогу їм прийде сервіс, за допомогою якого в минулому році ви могли визначити, чи відповідає середньоринкова вартість вашого автомобіля критерію, який зобов’язує сплачувати транспортний податок. Цей сервіс розміщено на офіційному веб-сайті Мінекономіки (http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA).

Увага! Такий сервіс спирається на стару Методику № 66, а як ми вже сказали вище, вона не відповідає новим вимогам ПКУ. Водночас за відсутності якоїсь іншої альтернативи підійде і вона.

Щоб з найменшими відхиленнями від сьогоднішніх вимог ПКУ застосовувати цей сервіс, вам потрібно урахувати певні особливості. А саме в полі «пробіг», яке ви заповнюєте при розрахунку середньоринкової вартості, не потрібно вказувати фактичний пробіг вашого автомобіля на 01.01.17 р. Як ми зазначили вище, з початку цього року цей критерій не повинен впливати на розмір середньоринкової вартості автомобіля для цілей обкладення транспортним податком. Водночас залишити це поле незаповненим вам не вдасться. Сервіс не працює без зазначення в ньому числового відповідника. Тому радимо вказати в ньому «0». У такому разі ви заповните всі обов’язкові поля для розрахунку середньоринкової вартості за минулорічною (застарілою) методикою і не скоригуєте її на показник інтенсивності використання автомобіля (пробіг).

Звичайно, це не зовсім правильно. Але за відсутності будь-яких пояснень від податківців, на наш погляд, це єдиний на сьогодні вихід із ситуації, що склалася.

Розібравшись із критеріями, перейдемо до звітування з транспортного податку.

Розраховуємо суму податку

Складнощів із розрахунком суми податку не повинно виникати. Річ у тому, що ставка податку встановлюється з розрахунку на календарний рік у розмірі 25000 грн. за кожен легковий автомобіль, що є об’єктом оподаткування (п. 267.4 ПКУ). При цьому не мають значення характеристики автомобіля, за який сплачується податок. Розмір податку не змінюється.

До відома! Це не стосується випадків, коли у звітному році спливає 5 років з дати виробництва легковика. Як ми вже згадували вище, у цьому випадку податок нараховують та сплачують за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) 5 років (п.п. 267.6.7 ПКУ).

Продемонструємо це на прикладі.

Приклад. Підприємство має легковий автомобіль, дата виробництва якого — 10.08.12 р., а середньоринкова вартість на 01.01.17 р., розрахована без урахування пробігу автомобіля, складає 1,5 млн грн.

Такому автомобілю 5 років виповниться 10 серпня 2017 року, тому податок слід буде сплатити за 8 місяців (з січня по серпень). Отже, сума податку за 2017 рік буде 16666,67 грн. (25000 : 12 х 8). Цю суму ділимо на 4 квартали і сплачуємо у I — III кварталах по 4166,67 грн., а в IV кварталі − залишок 4166,66 грн. (16666,67 - (4166,67 х 3)).

Нараховують транспортний податок юрособи самостійно станом на 1 січня звітного року і до 20 лютого цього ж року подають контролюючому органу за місцем реєстрації транспортного засобу декларацію з цього податку. У 2017 році таку декларацію слід подати не пізніше 20.02.17 р. (понеділок). Тут працює загальне правило переносу дати подання звітності, коли граничний строк подання (19 лютого — неділя) припадає на вихідний чи святковий день (п. 49.20 ПКУ). У декларації річну суму податку розбивають рівними частинами поквартально.

Для звітування у 2017 році юрособи будуть використовувати форму декларації, що затверджена наказом Мінфіну від 10.04.15 р. № 415 (ср. ). Ця форма ще в минулому році була застарілою. Але оскільки нової форми і досі ніхто не затвердив, тож доведеться використовувати саме її.

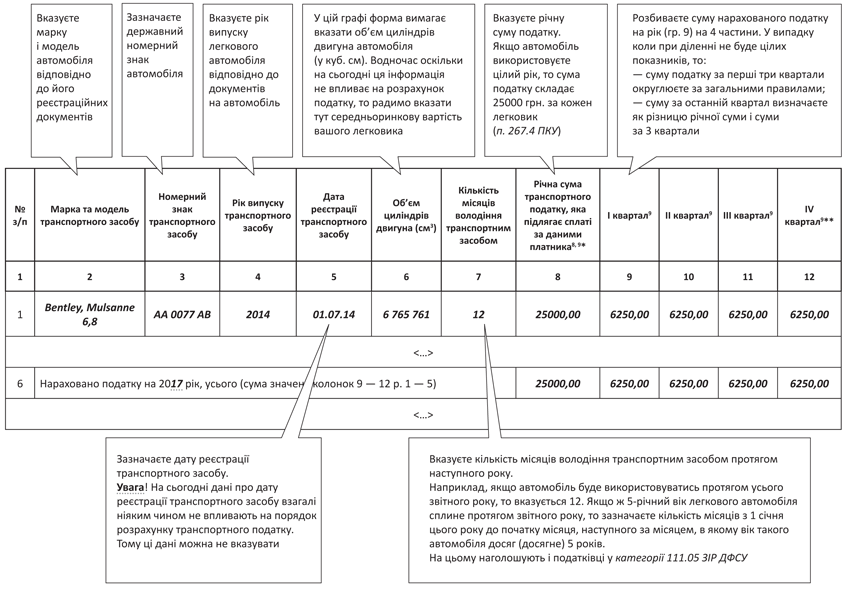

Заповнюючи таку декларацію, слід пам’ятати, що в ній є графи, інформація з яких зараз не використовується для розрахунку цього податку. Наприклад, гр. 5 «Дата реєстрації транспортного засобу» або гр. 6 «Об’єм циліндрів двигуна (см3)». Така інформація тепер має довідковий характер.

Водночас місця, в якому можна було б вказати, наприклад, середньоринкову вартість автомобіля, у формі немає. А це, як ми говорили вище, один із основних показників, що впливає на те, чи потрібно власнику легковика подавати декларацію з транспортного податку. Де її відображати у декларації та чи взагалі потрібно вказувати такі дані у цій формі, контролери не інформують.

На наш погляд, оскільки середньоринкову вартість автомобіля у 2017 році ви розраховуєте самостійно, спираючись на сайт Мінекономрозвитку (про це див. вище), то вказати такі дані у декларації було б не зайвим. Для цього можна використати гр. 6 декларації. Річ у тому, що тільки формат цієї графи із переліку «непотрібних» граф дозволяє в електронній формі декларації вказувати вартість. Щоправда, без копійок, але це не принципово.

Єдине, що потрібно зробити при заповненні у гр. 6 даних про середньоринкову вартість, це подати доповнення згідно з п. 46.4 ПКУ, в якому вказати про таке специфічне заповнення гр. 6 декларації.

Детально із заповненням цієї декларації знайомтеся на рис. 2.

Рис. 2. Порядок заповнення декларації з транспортного податку

Податок сплачують юрособи за місцем реєстрації легковиків авансовими внесками щокварталу до 30 числа місяця, що настає за звітним кварталом, які відображаються в річній декларації (пп. 267.7.1 та 267.8.1 ПКУ). Тобто за І квартал 2017 року сплатити цей податок слід не пізніше 28.04.17 р., за ІІ квартал — не пізніше 28.07.17 р., за ІІІ квартал — не пізніше 27.10.17 р., за ІV квартал — не пізніше 29.01.18 р.

Висновки

- У 2017 році транспортний податок сплачують за легкові автомобілі, випущені не раніше 2012 року, середньоринкова вартість яких перевищує 1,2 млн грн.

- Щоб розрахувати вартість автомобіля, доведеться використовувати «стару» методику (відповідний сервіс розміщено на сайті Мінекономіки). Щоб її пристосувати до нових норм ПКУ, варто вказати умовний пробіг автомобіля — 0 км.

- Декларацію з транспортного податку на 2017 рік слід подати за «старою» формою не пізніше 20.02.17 р.