НН у поставщика

Новые предельные сроки. С 01.01.17 г. действуют новые предельные сроки регистрации НН в ЕРНН (п. 201.10 НКУ):

• НН, составленные с 1 по 15 календарный день (включительно) календарного месяца, регистрируем до последнего дня (включительно) календарного месяца, в котором они составлены;

• НН, составленные с 16 по последний календарный день (включительно) месяца, — до 15 календарного дня (включительно) календарного месяца, следующего за месяцем, в котором они составлены.

После истечения этих сроков плательщик сможет зарегистрировать НН в течение 365 календарных дней, следующих за датой возникновения НО, указанных в такой НН. Но ему придется уплатить штраф, предусмотренный в ст. 1201 НКУ.

Обратите внимание! Никаких «празднично/выходных» переносов предельного срока регистрации НН не предусмотрено. Однако с 01.07.17 г. течение срока регистрации НН в ЕРНН будет прерываться в случае приостановления регистрации НН в ЕРНН в соответствии с п. 201.16 НКУ.

Кроме того, для регистрации НН в ЕРНН у продавца должен быть достаточный регистрационный лимит, рассчитанный в соответствии с п. 2001.3 НКУ.

Отражение в отчетности. Тут все просто. В данном случае работает лишь одно-единственное правило — все НН отражаем «период в период». Оснований для этого достаточно.

1. Пункт 6 разд. III Порядка № 21 обязывает плательщика НДС самостоятельно исчислять сумму НО и указывать их в налоговой отчетности.

При этом данные, приведенные в налоговой отчетности, должны соответствовать данным бухгалтерского и налогового учета такого плательщика.

2. В НДС-отчетность вносятся данные налогового учета плательщика отдельно за каждый отчетный период без нарастающего итога ( абзац второй п. 1 разд. III Порядка № 21).

Внимание! Своевременность регистрации/факт регистрации НН в ЕРНН никак не влияет на выбор периода для отражения такой НН в НДС-отчетности поставщика.

Ну и, конечно, нельзя не отметить, что со вступлением в силу Закона № 1797, который внес поправки в НКУ с 01.01.17 г., в этом вопросе ничего не изменилось. Так:

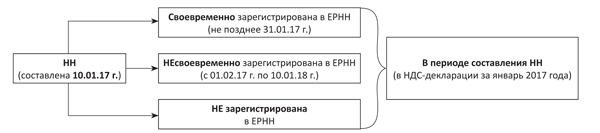

• НН, составленную в декабре 2016 года (пусть даже она была зарегистрирована в ЕРНН в 2017 году), следует отразить в НДС-декларации за декабрь 2016 года;

• а НН, датированную январем 2017 года, — в НДС-декларации за январь 2017 года. (см. рис. 1).

Рис. 1. Порядок отражения НН в НДС-отчетности у поставщика

НН у покупателя

А вот для покупателя выбор периода отражения НН в НДС-отчетности зависит от двух составляющих (при условии, что такая НН заполнена правильно):

• своевременности регистрации/факта регистрации НН в ЕРНН (определяет начало периода, в течение которого покупатель может включить НН в налоговый кредит (НК));

• желания покупателя воспользоваться правом включать НН в НК конкретного отчетного периода на протяжении 365 календарных дней с даты составления такой НН.

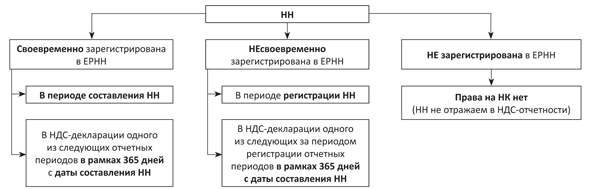

Так, согласно пп. 198.6 и 201.10 НКУ:

• НН, зарегистрированную в ЕРНН в установленные сроки, покупатель может включить в НК любого отчетного периода в течение 365 календарных дней, начиная с периода составления НН;

• НН, попавшую в ЕРНН с задержкой (но в рамках 365 календарных дней) — в НК любого отчетного периода в течение 365 календарных дней, начиная с периода такой регистрации в ЕРНН;

• НН, вовсе не попавшую в ЕРНН, в НК включить нельзя.

Рис. 2. Порядок отражения НН в НДС-отчетности у покупателя

Внимание! Покупателя не должна сбивать с толку ситуация, когда дата выписки НН и дата ее регистрации в ЕРНН приходятся на разные отчетные периоды. Главное — своевременность регистрации такой НН в ЕРНН. И все.

Заметим. Если с даты составления прошло 365 дней, а правом на налоговый кредит покупатель не воспользовался, то не стоит отчаиваться. Такую НН можно включить в НК с помощью уточняющего расчета. При этом уточнять нужно период, в котором возникло право на НК. Такая возможность действует в пределах срока исковой давности 1095 дней (см. письмо ГФСУ от 09.06.16 г. № 12795/6/99-99-15-03-02-15 // «БН», 2016, № 29, с. 6, категорию 101.14 ЗІР ГФСУ).

Рассмотрим все сказанное на примерах.

Примеры для покупателя

Пример 1. НН составлена 10.01.17 г.

Если НН зарегистрирована своевременно (не позднее 31.01.17 г.), то покупатель может включить НН:

• либо в НДС-декларацию за январь 2017 года;

• либо в любую следующую НДС-декларацию, составленную за отчетные периоды с февраля 2017 года по январь 2018 года (включительно).

А если НН зарегистрирована с опозданием (с 01.02.17 г. по 10.01.18 г.), то:

• либо в НДС-декларацию того отчетного периода, в котором такая НН была зарегистрирована;

• либо одного из следующих отчетных периодов в рамках 365 дней с даты составления НН (не позднее НДС-декларации за январь 2018 года).

Если же НН не попадет в ЕРНН, то с 11.01.18 г. покупатель утратит право на НК.

Пример 2. НН выписана 21.12.16 г.

В этом случае для правильного определения периода отражения НН в НДС-декларации необходимо сперва выяснить, когда такая НН будет считаться своевременно зарегистрированной, а когда — зарегистрированной с задержкой.

Трудность состоит в том, что с 01.01.17 г. изменились сроки регистрации НН в ЕРНН (срок в 15 календарных дней не действует).

Соответственно возник вопрос: в какие сроки регистрировать НН, которая была составлена 21.12.16 г.? До 05.01.17 г. (если ориентироваться на срок в 15 календарных дней) или до 15.01.17 г. (следуя новым правилам)?

Пока не появятся официальные разъяснения на этот счет, мы бы советовали быть осторожными. Безопаснее исходить из тех правил, которые действовали на момент составления документа. Если дата выписки НН пришлась на 2016 год, то зарегистрировать ее в ЕРНН продавец обязан по «старым» правилам — в течение 15 календарных дней.

При таком подходе покупатель может включить такую НН:

• если она зарегистрирована своевременно (не позднее 05.01.17 г.) — в НДС-декларацию за декабрь 2016 года либо в любую следующую НДС-декларацию, составленную за отчетные периоды с января 2017 года по декабрь 2017 года;

• если она зарегистрирована с опозданием (с 06.01.17 г. по 21.12.17 г.)* — в НДС-декларацию того отчетного периода, в котором такая НН зарегистрирована либо в НДС-декларацию одного из следующих отчетных периодов в рамках 365 дней с даты составления НН (т. е. не позднее НДС-декларации за декабрь 2017 года).

* По поводу возможности регистрации НН в ЕРНН в течение 180 календарных дней (на которой безосновательно настаивали налоговики) считаем, что после 01.01.17 г. о ней можно забыть. То есть НН 2016 года, которые до сих пор не попали в ЕРНН, теперь можно регистрировать в рамках 365 календарных дней с даты составления такого документа.

«Нерезидентские» особенности

У НН, выписанных при получении услуг от нерезидента на таможенной территории Украины, есть свои особенности.

НО по таким операциям возникают по правилу первого события ( п. 187.8 НКУ). Соответственно, получатель должен составить НН на дату перечисления аванса нерезиденту либо на дату подписания документа о получении неоплаченной услуги.

Суммы «входного» НДС, указанные в таких НН, включаются в НК ( п.п. «в» п. 198.1 НКУ). Датой отнесения таких сумм НДС в состав НК является дата составления плательщиком НДС НН по такой операции. Но при условии регистрации такой НН в ЕРНН (!) ( п. 198.2 НКУ).

Кроме того, п. 201.12 НКУ вводит дополнительное условие. Указанная норма позволяет сформировать НК по «нерезидентским» НН, только после того как плательщик НДС отразит такую НН в НДС-декларации (тут без сюрпризов — отражаем НН «период в период»).

Но и это еще не все. На «нерезидентские» НН распространяются те же правила, что и на обычные НН. А это значит, при выборе периода отражения таких НН в НДС-отчетности следует также учитывать:

• своевременность регистрации такой НН в ЕРНН;

• действие правила «365 дней» ( письмо ГФСУ от 27.11.15 г. № 25331/6/99-99-19-03-02-15).

Чтобы вы могли правильно выбрать период отражения «нерезидентских» НН с учетом всех описанных выше моментов и при этом не ошибиться, мы составили таблицу.

Периоды отражения в НДС-отчетности «нерезидентских» НН

| «Нерезидентская» НН | Зарегистрирована в ЕРНН | Период включения в НО | Период включения в НК |

| Составлена | Своевременно | В периоде возникновения НО. Если срок подачи НДС-декларации прошел — подаем уточняющий расчет | в периоде составления НН, но при условии включения ее в НО и не позднее чем 365 календарных дней |

| С задержкой | в периоде регистрации НН, но при условии включения ее в НО и не позднее чем 365 дней с даты составления НН | ||

| Не зарегистрирована | НК сформировать нельзя | ||

| Не составлена | Не зарегистрирована | НК сформировать нельзя |

Документы и сокращения статьи

Закон № 1797 — Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно улучшения инвестиционного климата в Украине» от 21.12.16 г. № 1797-VIII.

Порядок № 21 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.16 г. № 21.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

ЕРНН — Единый реестр налоговых накладных.